一个会计相关的题出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存入银行,又现金支付清理费200元。 作出相关分录。

题目

出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存入银行,又现金支付清理费200元。 作出相关分录。

相似考题

更多“一个会计相关的题 出售一台设备,账面原值43000元,已提折旧27950元,已计提减值准备10000元,取得变卖收入10000元,已存入银行,又现金支付清理费200元。 作出相关分录。”相关问题

-

第1题:

某企业出售设备一台,取得收入20 000元已存入银行,该设备原值48000元,已提折旧28800元,已提固定资产减值准备200元,出售过程中支付清理费420元。销售该资产适用的营业税税率为3%,其应交营业税为( )元。

A.600

B.11.4

C.15.6

D.576

正确答案:A

变卖固定资产应交营业税费—20 000×3%=600(元)。 -

第2题:

某企业2008年10月因意外事故报废汽车一部,该汽车账面原值120000元,已提折旧50000元,应由保险公司赔偿40000元,以现金支付清理费用500元,残值变价收入1000元已存入银行。

要求:根据上述资料,编制该企业固定资产报废的有关会计分录。

正确答案:

(1)注销毁损固定资产的原值和已提折旧

借:固定资产清理 70 000

累计折旧 50 000

贷:固定资产 120 000

(2)应由保险公司赔款

借:其他应收款 40 000

贷:固定资产清理 40 000

(3)残值变价收入

借:银行存款 1 000

贷:固定资产清理 1 000

(4)支付清理费用

借:固定资产清理 500

贷:库存现金 500

(5)结转清理净损益

借:营业外支出 29 500

贷:固定资产清理 29 500

-

第3题:

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

正确答案:

[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理 5250

-

第4题:

甲公司有一台设备原值 1 200 万元,已计提折旧 600 万元,已计提减值准备 100 万元。该设备公允价值为 420 万元,预计处置中会产生相关费用为 15 万元。该设备预计还可以使用 3 年,预计每年可产生现金净流入均为 150 万元(包含 资产处置的相关损益)。甲公司的增量借款利率为 5%。已知:(P/A,5%,3)=2.7232。

要求:计算该设备的可收回金额,并编制计提减值的相关会计分录。(答案中的金额单 位用万元表示)答案:解析:可收回金额为预计未来现金流量现值与公允价值减去处置费用后的净额两者之中较高者。 预计未来现金流量现值=150×(P/A,5%,3)=150×2.7232=408.48(万元); 公允价值减去处置费用后的净额=420-15=405(万元)。

该设备的可收回金额为 408.48 万元。 会计分录如下:

借:资产减值损失 [(1 200-600-100)-408.48]91.52

贷:固定资产减值准备 91.52 -

第5题:

某公司一台机器使用期满决定报废。该机器原价为500000元,已计提折旧470000元,已 计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收人20000元,不 考虑相关税费,该机器的清理净收人是( )元。

A. 18000 B. 3000

A. 5000 D. —10000答案:B解析:该公司应作会计处理如下:

(1)固定资产转入清理时:

借:固定资产清理 15000

累计折旧 470000

固定资产减值准备 15000

贷:固定资产 500000

(2)发生清理费用:

借:固定资产清理 2000

贷:银行存款 2000

(3)收到残料变价收入:

借:银行存款 20000

贷:固定资产清理 20000

(4)结转固定资产损益:

借:固定资产清理 3000

贷:营业外收入 3000

因此本题正确答案选B。 -

第6题:

甲公司现有一台设备提前报废,原价20000元,已计提折旧6000元,未计提减值准备,报废时的残值变价收入3000元,报废清理过程中发生清理费用1500元。有关收入、支出均通过银行办理结算。假定不考虑相关税费影响,甲公司应编制的会计分录包括()。A、借、固定资产清理14000累计折旧6000贷、固定资产20000

B、借、银行存款3000贷、固定资产清理3000

C、借、固定资产清理1500贷、银行存款1500

D、借、营业外收入12500贷、固定资产清理12500答案:A,B,C解析:结转报废固定资产发生的净损失时:借:营业外支出12500贷:固定资产清理12500 -

第7题:

12日,出售一项无形资产,收入10万元已存入银行。该项无形资产的账面余值20万元、累计摊销8万元,未计提减值。其他相关税费略。编制上述业务的会计分录。

正确答案: 借:银行存款 100 000

累计摊销 80 000

营业外支出——处置非流动资产损失 20 000

贷:无形资产 200 000 -

第8题:

资料:2014年8月份,甲企业出售一栋原作为固定资产的办公楼,取得收入4500000存入银行。该办公楼的账面原价为6250000元,已提折旧4000000元,未计提减值准备。在办公楼清理过程中,用银行存款支付清理费用25000元,办公楼已清理完毕。办公楼适用的营业税税率为5%。要求:计算甲企业固定资产清理的净收益并作出相关账务处理。

正确答案: 1.将固定资产转入清理

借:固定资产清理 2250000

累计折旧 4000000

贷:固定资产 6250000

2.收到出售价款

借:银行存款 4500000

贷:固定资产清理 4500000

3.支付清理费用

借:固定资产清理 25000

贷:银行存款 25000

4.计算应交营业税

借:固定资产清理 225000

贷:应交税费——应交营业税 225000

5.结转固定资产清理的净收益

借:固定资产清理 2000000

贷:营业外收入 2000000 -

第9题:

问答题某企业在财产的盘点清查中,发现盘亏设备1台,账面原值为10000元,已提折旧5000元,已提减值准备为1000元。要求:编制该公司相关会计分录。正确答案:解析: -

第10题:

多选题甲公司现有一台设备提前报废,原价为20000元,已计提折旧6000元,未计提减值准备,报废时的残值变价收入为3000元,报废清理过程中发生清理费用为1500元,有关收入、支出均通过银行办理结算。假定不考虑相关税费影响,甲公司应编制的会计分录包括()。A借:固定资产清理14000

B借:银行存款3000

C借:固定资产清理1500

D借:营业外收入12500

正确答案: C,D解析: 结转报废固定资产发生的净损失时: 借:营业外支出12500 贷:固定资产清理12500 -

第11题:

单选题企业盘亏生产用设备一台,该设备账面原值为150000元,已提折旧24000元,取得相关保管人员的责任赔款5000元,已存入银行。经上级批准相关损失转入当期“营业外支出”的金额是()元。A121000

B5000

C126000

D116000

正确答案: B解析: 盘亏固定资产会计分录如下:

①将盘亏设备转出:

借:待处理财产损溢126000

累计折旧24000

贷:固定资产150000

②收到责任人赔款时:

借:银行存款5000

贷:待处理财产损溢5000

③经过批准结转盘亏净损失:

借:营业外支出121000

贷:待处理财产损溢121000 -

第12题:

问答题12日,出售一项无形资产,收入10万元已存入银行。该项无形资产的账面余值20万元、累计摊销8万元,未计提减值。其他相关税费略。编制上述业务的会计分录。正确答案: 借:银行存款 100 000

累计摊销 80 000

营业外支出——处置非流动资产损失 20 000

贷:无形资产 200 000解析: 暂无解析 -

第13题:

请教:2012年北京市会计从业考试《会计基础》预测试卷(三)第5大题第6小题如何解答?【题目描述】

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存入银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

【参考答案分析】:[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理 5250

-

第14题:

企业出售一台不需用的设备,账面原值43000元,已提折旧27950元,取得变卖收入10000元,已存人银行。以现金支付清理费200元。编制设备转入清理、取得变价收入、支付清理费和结转清理净损益的会计分录。

正确答案:

[答案]

借:固定资产清理 15050

累计折旧 27950

贷:固定资产 43000

借:银行存款 10000

贷:固定资产清理 10000

借:固定资产清理 200

贷:库存现金 200

借:营业外支出 5250

贷:固定资产清理5250

-

第15题:

企业有旧机床一台,经批准报废。原值124 000元,已提折旧121 000元。清理过程中,以银行存款支付清理费795元,取得残值变卖收入1 800元存人银行。编制设备转入清理、支付清理费用、取得变卖收入、结转清理净损益的会计分录。

正确答案:(1)固定资产转入清理:

借:固定资产清理 3 000

累计折旧 121 000

贷:固定资产 124 000

(2)支付清理费用:

借:固定资产清理 795

贷:银行存款 795

(3)取得清理收入:

借:银行存款 1 800

贷:固定资产清理 1 800

(4)结转固定资产清理净损益:

借:营业外支出——非流动资产处置损失 1 995

贷:固定资产清理 1 995 -

第16题:

某公司一台机器使用期满决定报废。该机器原价为500000元,已计提折旧470000元,已 计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收入20000元,不 考虑相关税费,该机器的清理净收入是( )元。

A. 18000 B. 3000

A. 5000 D. -10000答案:B解析:该公司应作会计处理如下:

(1)固定资产转入清理时:

借:固定资产清理 15000

累计折旧 470000

固定资产减值准备 15000

贷:固定资产 500000

(2)发生清理费用:

借:固定资产清理 2000

贷:银行存款 2000

(3)收到残料变价收入:

借:银行存款 20000

贷:固定资产清理 20000

(4)结转固定资产损益:

借:固定资产清理 3000

贷:营业外收入 3000

因此本题正确答案选B。 -

第17题:

企业报废一台固定资产,其原价为50 000元,已计提折旧30 000元,发生清理费用5 000元,报废的残料出售收入10 000元。有关收入、支出通过银行办理结算。编制固定资产转入清理、发生清理费用、取得残料收入、结转清理净损益时的会计分录。答案:解析:(1)固定资产转入清理

借:固定资产清理 20 000

累计折旧 30 000

贷:固定资产 50 000

(2)发生清理费用

借:固定资产清理 5 000

贷:银行存款 5 000

(3)取得残料收入

借:银行存款 10 000

贷:固定资产清理 10 000

(4)结转清理净损益

固定资产清理净损失=20 000 + 5 000-10 000=15 000

借:营业外支出 15 000

贷:固定资产清理 15 000 -

第18题:

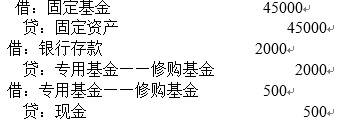

写出会计分录:某事业单位报废设备一台,账面原值为45000元,残值变价收入2000元,已存入银行,用现金支付清理费用500元。

略 -

第19题:

编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。

正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000 -

第20题:

问答题某企业为增值税一般纳税人,增值税税率为17%,2008年11月有如下主要业务:(1)委托外单位加工材料(非金银首饰),原材料价款80万元,加工费用20万元,材料已发出。(2)出售一厂房,厂房原价1500万元,已提折旧600万元。出售所得收入1000万元存入银行,用银行存款支付清理费用5万元。厂房已清理完毕,营业税税率5%。(3)转让无形资产所有权,收入25万元,无形资产的原值为30万元,已摊销的无形资产金额是6万元,没有计提无形资产减值准备。营业税税率5%。要求:编制上述业务的相关会计分录。(金额单位用万元表示)正确答案:解析: -

第21题:

单选题某公司一台机器使用期满决定报废,该机器原价为500000元,已计提折旧470000元,已计提减值准备15000元,在清理过程中支付清理费用2000元,残料变卖收入20000元,不考虑相关税费,该机器的清理净收入是()元。A18000

B3000

C5000

D-10000

正确答案: A解析: 企业因报废原因转入清理的固定资产价值以及在清理过程中所发生的清理费用和清理收入等,在"固定资产清理"科目核算,该公司应作会计处理如下:①固定资产转入清理时:借:固定资产清理15000累计折旧470000固定资产减值准备15000贷:固定资产500000②发生清理费用:借:固定资产清理2000贷:银行存款2000③收到残料变价收入:借:银行存款20000贷:固定资产清理20000④结转固定资产损益:借:固定资产清理3000贷:营业外收入3000因此本题正确答案选B。 -

第22题:

问答题编制会积分录:某村一台设备因使用期满不能继续使用,经讨论决定报废。该设备原值10000元,已提折旧8500元。清理过程中,以现金支付清理费300元,残料变价800元,已存入银行。正确答案: ①注销报废固定资产的原值和累计折旧

借:固定资产清理1500

累计折旧8500

贷:固定资产10000

②支付清理费用

借:固定资产清理300

贷:现金300

③收到残料变价收入

借:银行存款800

贷:固定资产清理800

④结转清理后净损失

借:其他支出1000

贷:固定资产清理1000解析: 暂无解析 -

第23题:

问答题A公司2010年发生的与固定资产相关的业务如下: (1)购入不需安装的生产设备一台,取得增值税专用发票注明:价款600000元,增值税额102000元,款项已用银行存款付讫,设备已投入使用。 (2)上年建造的厂房于本月完工交付使用,结转工程实际成本5000000 。 (3)本月出售一台使用过的设备,原值为819000元,已提折旧339000元,出售时以银行存款14000元支付清理费用,收到出售价款612000元,设备已清理完毕。假设不考虑其他税费。 (4)计提固定资产折旧240000元,其中,生产用固定资产的折旧为180000元,管理用固定资产的折旧为60000元。 要求:编制A公司上述业务的会计分录。正确答案:解析: