镇江丹阳市2012年会计职称考试收费标准?

题目

镇江丹阳市2012年会计职称考试收费标准?

相似考题

更多“镇江丹阳市2012年会计职称考试收费标准?”相关问题

-

第1题:

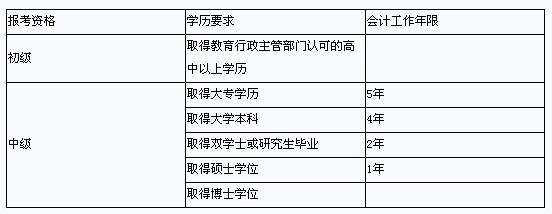

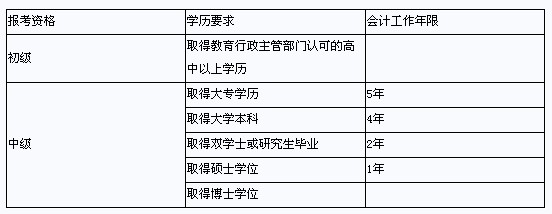

镇江丹阳市2012年会计职称考试报名条件?

二、报名条件:

1、基本条件

(1)坚持原则,具备良好的职业道德品质

(2)认真执行《会计法》和国家统一的会计制度,以及有关的财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作;

(4)持有会计从业资格证书。

2、具体条件

注:1、通过全国统一考试取得经济、统计、审计专业技术中、初级资格的人员,可报名参加相应级别的会计专业技术资格考试。

2、计算从事会计工作年限应从会计从业资格证书注册之日起,至报名年度12月31日止。

3、考生需按工作单位属地原则到相应报名确认点审核报名。

-

第2题:

镇江丹阳市2012年会计职称考试准考证打印办法与时间?

考生须在规定的时间内登录江苏省财政厅网站(网址:http://www.jscz.gov.cn)自行打印。具体时间看当地财政局通知今年考试延期到10月份

-

第3题:

大兴安岭2012年中级会计职称考试合格标准及证书申领要求?

三科均60分以上含60分。具体申请流程看下当地财政局通知。

-

第4题:

淮安2011年中级会计职称考试合格标准及证书申领要求?

2011年已经过了申领日期

-

第5题:

淮安2011年中级会计职称考试收费标准?

40-60之间具体标准详见当年财政局网站通知

-

第6题:

湖北荆门2010年初级会计职称考试考试科目?

经济法基础和初级会计实务两科。

-

第7题:

初级会计职称的考试用书?

经济法基础和初级会计实务两本书。

-

第8题:

初级会计职称考试分怎么申请复核

咨询下当地财政局会计科,他们的答复是最准确的。

-

第9题:

泰州2012初级会计职称考试考试科目?

:《初级会计实务》、《经济法基础》

-

第10题:

泰州2012初级会计职称考试收费标准?

报名费:每人10元;考试费:每门60元。

-

第11题:

现镇江市辖丹阳市、句容市、扬中市和丹徒区、京口区、润州区以及镇江新区

正确答案:正确 -

第12题:

镇江市代管市为()

- A、丹阳市

- B、句容市

- C、扬中市

- D、溧阳市

正确答案:A,B,C -

第13题:

镇江丹阳市2012年会计职称考试考试科目?

中级资格:考试科目包括财务管理、经济法、中级会计实务,考生必须在连续两个考试年度内通过三门考试

-

第14题:

镇江丹阳市2012年会计职称考试每年举行几次?考试时间分别在什么时候?

每年一次。往年5月份今年10月份具体时间登录当地财政局网站查询。

-

第15题:

大兴安岭2012年中级会计职称考试收费标准?

50-70一科具体登录当地财政局网站查询下。

-

第16题:

淮安2011年中级会计职称考试考试科目?

中级资格:考试科目包括财务管理、经济法和中级会计实务。

-

第17题:

湖北荆门2010年初级会计职称考试合格标准及证书申领要求?

祥见当地财政局网站通知。

-

第18题:

湖北荆门2010年初级会计职称考试收费标准?

每科考试收费40元。

-

第19题:

初级会计职称考试重点划分?

一、理清思路,总体把握。就《初级会计师无》而言,你首先要把每一章节看完以后,就做一些该章节的练习题,通过练题你就会明白自己哪些知识没有掌握,以便于自己及时有针对性的进行学习。

二、分清主次,掌握重点。在学习完了整本书以后,你要根据老师对重点、难点、考点等知识点的剖析进行着重掌握,以便于自己全面的提升应试能力,提高分数,顺利考试过关。

三、注重教材,研读真题。教材是命题的依据,所以你必须弄懂教材上的会计分录,以及一些公式,历年真题要反复的做,从中体会考试的难度,把自己的做错的题过一段时间以后在做,以此达到考试的是水平。

四、增强信心,合理复习。其实初级会计职称考试并不难,相对于中级,注会等考试还是题简单的,初级注重的是基础知识,所以不必有压力,复习时间上午看书主要记忆一些知识,下午做题,这样效果更好。

总而言之,要有恒心,有意志,有不怕苦不怕累的拼搏精神,这样,至少也能考80多分! -

第20题:

中级会计职称的考试重点有哪些?报考了2013年的中级会计职称考试,中级会计职称考试的重点有哪些啊,前辈们可以指点指点吗

会计职称考试《中级会计实务》重点内容

一、存货

企业持有的、目的不同的存货的可变现净值的确定方法如下:

1.产成品、商品和用于出售的材料等直接用于出售的商品存货,在正常生产经营过程中,应当以该存货的估计售价减去估计的销售费用和相关税费后的金额,确定其可变现净值。

可变现净值=估计售价-销售费用-相关税费

2.需要经过加工的材料存货,在正常生产经营过程中,应当以所生产的产成品的估计售价减去至完工时估计将要发生的成本、估计的销售费用和相关税费后的金额,确定其可变现净值。

可变现净值=产成品估计售价-继续加工至可销售状态的成本-销售费用-相关税费

3.资产负债表日,同一项存货中一部分有合同价格约定、其他部分不存在合同价格的,企业应分别确定其可变现净值,并与其相对应的成本进行比较,分别确定存货跌价准备的计提或转回的金额。

有合同的部分=合同规定售价-加工成本-执行该合同发生的销售费用和相关税费

没有合同的部分=正常市场售价-加工成本-正常销售发生的销售费用和相关税费

二、非货币性资产交换

(1)支付补价方:

换入资产成本=换出资产公允价值+支付的补价+应支付的相关税费

记入当期损益的金额=换入资产成本-(换出资产账面价值+支付的补价+应支付的相关税费)=换出资产公允价值-换出资产账面价值

(2)收到补价方:

换入资产成本=换出资产公允价值-收到的补价+应支付的相关税费

记入当期损益的金额=(换入资产成本+收到的补价)-(换出资产账面价值 +应支付的相关税费)=换出资产公允价值-换出资产账面价值

三、资产减值

企业对某一资产组进行减值测试,应当先认定所有与该资产组相关的总部资产,再根据相关总部资产能否按照合理和一致的基础分摊至该资产组分别下列情况处理。

1.对于相关总部资产能够按照合理和一致的基础分摊至该资产组的部分,应当将该部分总部资产的账面价值分摊至该资产组,再据以比较该资产组的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,相关减值损失的处理顺序和方法与资产组减值损失的处理顺序相同。

2.对于相关总部资产中有部分资产难以按照合理和一致的基础分摊至该资产组的,应当按照下列步骤处理:

首先,在不考虑相关总部资产的情况下,估计和比较资产组的账面价值和可收回金额,并按照前述有关资产组减值测试的顺序和方法处理。

其次,认定由若干个资产组组成的最小的资产组组合,该资产组组合应当包括所测试的资产组与可以按照合理和一致的基础将该部分总部资产的账面价值分摊其上的部分。

最后,比较所认定的资产组组合的账面价值(包括已分摊的总部资产的账面价值部分)和可收回金额,相关减值损失的处理顺序和方法与资产组减值损失的处理顺序相同。

四、权益结算的股份支付

1.换取职工服务的股份支付的确认和计量原则

对于换取职工服务的股份支付,企业应当以股份支付所授予的权益工具的公允价值计量。企业应在等待期内的每个资产负债表日,以对可行权权益工具数量的最佳估计为基础,按照权益工具在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入资本公积中的其他资本公积。

对于授予后立即可行权的换取职工提供服务的权益结算的股份支付(例如授予限制性股票的股份支付),应在授予日按照权益工具的公允价值,将取得的服务计入相关资产成本或当期费用,同时计入资本公积中的股本溢价。

2.换取其他方服务的股份支付的确认和计量原则

对于换取其他方服务的股份支付,企业应当以股份支付所换取的服务的公允价值计量。企业应当按照其他方服务在取得日的公允价值,将取得的服务计入相关资产成本或费用。

如果其他方服务的公允价值不能可靠计量,但权益工具的公允价值能够可靠计量,企业应当按照权益工具在服务取得日的公允价值,将取得的服务计入相关资产成本或费用。

五、现金结算的股份支付

企业应当在等待期内的每个资产负债表日,以对可行权情况的最佳估计为基础,按照企业承担负债的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益。

对于授予后立即可行权的现金计算的股份支付(例如授予虚拟股票或业绩股票的股份支付),企业应当在授予日按照企业承担负债的公允价值计入相关资产成本或费用,同时计入负债,并在结算前的每个资产负债表日和结算日对负债的公允价值重新计量,将其变动计入损益

六、担保余值

资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。

担保余值,就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值。

未担保余值,指租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。

资产余值=担保余值+未担保余值

担保余值=与承租人有关担保余值+与出租方有关的担保余值

最低租赁付款额=租金之和+就承租人而言担保余值/优惠购买价

最低租赁收款额=最低租赁付款额+就出租人而言担保余值

七、暂时性差异

比较常见的产生暂时性差异而不确认递延所得税的有:

1.一般分期付款取得的固定资产,超过正常信用条件的,是具有融资性质的,那么这个固定资产在取得时账面价值与计税基础不同产生的差异不确认递延所得税;

2.非同一控制下的免税企业合并中形成的商誉账面价值与计税基础不同所产生的差异不确认递延所得税;

3.拟长期持有的权益法核算的长期股权投资账面价值与计税基础产生的差异也不确认递延所得税;

4.三新企业对于无形资产初始确认时计税基础与账面基础形成的差异也不确认递延所得税。

-

第21题:

泰州2012初级会计职称考试合格标准及证书申领要求?

60分及格拿成绩单带从业资格证去当地财政局申请就可以了。

-

第22题:

镇江市2012年会计从业资格考试合格标准及证书申领要求?

申请会计从业资格证书流程:

(一)全科合格的人员,可以申领会计从业资格证书。考生自2012年1月4日起登录镇江财政局网站(网址同上),点击“材料下载”,选择“(表2)《江苏省会计从业资格考试申请表》”下载并打印一式两份填写相关信息;如有工作单位并且从事会计工作的需同时办理注册登记手续,选择“(表3)《江苏省会计从业资格注册登记表》”下载并打印一式两份填写相关信息。

(二)会计从业资格证书申领:

申领时须携带下列资料:

1.身份证原件和复印件

2.《江苏省会计从业资格证书申请表》(表2)

3.近期一寸彩色免冠证件照一张

4.全日制和非全日制中专(含)以上最高学历、学位证书原件和复印件

5.如具有专业技术资格的,提供证书原件和复印件

6.如具有注册会计师、注册税务师、注册评估师等相关执业资格的,提供证书原件和复印件。

(三)会计从业资格注册

持有会计从业资格证书的人员从事会计工作,应当自从事会计工作之日起90日内,到工作单位所在地财政部门办理注册登记。注册时须携带下列资料:

1.身份证原件

2.会计从业资格证书

3.《江苏省会计从业资格注册登记表》(表3)

4.工作单位开具的从事会计工作的证明和单位组织机构代码证复印件。 -

第23题:

镇江市域内唯一四面环江的是()。

- A、丹阳市

- B、丹徒新区

- C、句容市

- D、扬中市

正确答案:D