注会财管,债券估价问题例如,本金1000,票面利率8%,期望报酬率10%,5年期。现值PV=80*(P/A,10%,5)+1000*(P/F,10%,5)=924.28若改为半年付息一次,正确的现值计算为PV=40*(P/A,5%,10)+1000*(P/F,5%,10)=922.768或者是PV=40*(P/A,5%,10)+1000*(P/F,10.25%,5)=922.76810.25%是半年计息计算出来的有效年利率但是为什么不能这样计算呢???不要考虑10.25%不方便查表系数的问题!!PV=80

题目

例如,本金1000,票面利率8%,期望报酬率10%,5年期。现值PV=80*(P/A,10%,5)+1000*(P/F,10%,5)=924.28若改为半年付息一次,正确的现值计算为PV=40*(P/A,5%,10)+1000*(P/F,5%,10)=922.768或者

是PV=40*(P/A,5%,10)+1000*(P/F,10.25%,5)=922.76810.25%是半年计息计算出来的有效年利率但是为什么不能这样计算呢???不要考虑10.25%不方便查表系数的问题!!PV=80*(P/A,10.25%,5)+1000*(P/F,10.25%,5)???也就是说,利息在算年金现值时不能用

有效年利率????只能求本金复利现值时可以转为有效年利率算????求解答,谢谢~~~

相似考题

更多“注会财管,债券估价问题 例如,本金1000,票面利率8%,期望报酬率10%,5年期。现值PV=80*(P/A,10%,5)+1000*(P/F,10%,5)=924.28若改为半年付息一次,正确的现值计算为PV=40*(P/A,5%,10)+1000*(P/F,5%,10)=922.768或者是PV=40*(P/A,5%,10)+1000*(P/F,10.25%,5)=922.76”相关问题

-

第1题:

荣发公司有一项年金,前2年无流入,后5年每年年末流入500万元,假设年利率为10%,其现值计算正确的为( )万元。

A.500×(P/A,10%,7)-500×(P/A,10%,2)

B.500×(P/A,10%,5)×(P/F,10%,2)

C.500×(F/A,10%,5)×(P/F,10%,7)

D.500×(P/A,10%,5)×(P/F,10%,1)

正确答案:AB

解析:本题的考点是递延年金现值的计算。根据题意可知本题中第一次流入发生在第3年年末,所以递延期m为2,等额收付的次数n为5,本题中A、 B为递延年金现值计算的两种方法。 -

第2题:

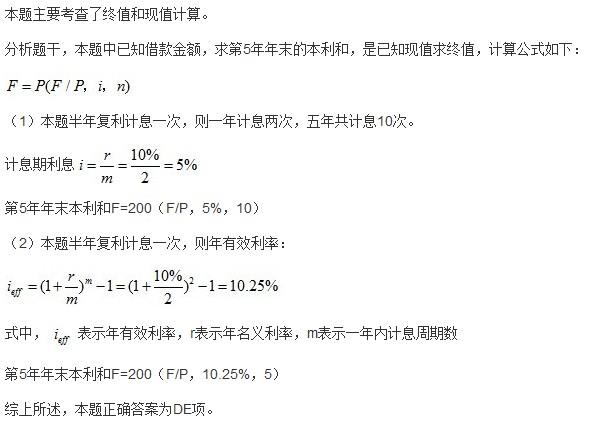

某企业向银行借款100万元,借期5年,借款的利率为10%,半年复利一次,第5年末一次归还本利和的计息公式为()A.100(F/P,10%,5)

B.100(F/P,5%,5)

C.100(F/P,5%,10)

D.100(F/P,10.25%,5)

E.100(A/P,5%,10)(F/A.5%,10)答案:C,D,E解析:借款5年,年利率为10%,相当于借款10期,每期利率为10%/2=5%;或借款5期,每期利率为(1+2%/2)2-1=10.25%。故选项C、D正确。选项E与选项C是等价,故选项E也正确。 -

第3题:

甲公司拟发行面值为1000元,票面年利率为8%,每年年末付息一次,期限为5年的公司债券。若债券发行时的市场年利率为10%,则该债券的发行价格是( )元。[已知:(P/F,10%,5)=0.6209,(P/A,10%,5)=3.7908]A.924.16

B.886.73

C.936.45

D.1021.36答案:A解析:1000×8%×(P/A,10%,5)+1000×(P/F,10%,5)=924.16(元)。 -

第4题:

某公司拟发行5年期债券进行筹资,债券票面金额为100元,票面利率为12%,市场利率为10%,该公司债券的内在价值为()元。已知:(P/F,10%,5)=0.6209,(P/F,12%,5)=0.5674,(P/A,10%,5)=3.7908,(P/A,12%,5)=3.6048。A.93.22

B.100

C.105.35

D.107.58答案:D解析:该公司债券的内在价值=100×12%×(P/A,10%,5)+100×(P/F,10%,5)=100×12%×3.7908+100×0.6209=107.58(元) -

第5题:

动力公司准备购买吉化公司发行的公司债券,该债券票面面值为1000元,每半年计息一次,票面利率为8%,期限为3年,按期付息到期一次还本。已知具有相同风险的其他有价证券的利率为10%。要求计算该债券的价值。(P/A,5%,6)=5.0757;(P/A,10%,3)=2.4869;(P/F,5%,6)=0.7462;(P/F,10%,3)=0.7513

正确答案: 债券的价值=1000×8%×0.5×(P/A,5%,6)+1000×(P/F,5%,6)

=1000×8%×0.5×5.0757+1000×0.7462=949.228(元) -

第6题:

现在存款1000元,年名义利率为10%,半年计复利一次,问5年末存款金额为()。

- A、1000×(F/P,10.15%,5)

- B、1000×(F/P,10.25%,5)

- C、1000×(P/F,10.15%,5)

- D、1000×(P/F,10.25%,5)

正确答案:B -

第7题:

某企业向银行借款100万元,借期5年,借款的利率为10%,半年复利一次,第5年末一次归还本利和的计息公式为( )。

- A、100(F/P,10%,5)

- B、100(F/P,5%,5)

- C、100(F/P,5%,10)

- D、100(F/P,10.25%,5)

- E、100(A/P,5%,10)(F/A,5%,10)

正确答案:C,D,E -

第8题:

问答题东方实业拟发行每张面值4000元,票面利率10%,每年付息一次,到期还本,期限为5年的债券一批。要求:在市场利率为8%、10%、12%时分别对该种债券进行估价。(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908;(P/A,12%,5)=3.6048;(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。正确答案: 市场利率为8%的发行价格=4000×10%×3.9927+4000×0.6806

=4319.48(元)

市场利率为10%的发行价格=4000×10%×3.7908+4000×0.6209=3999.92

=4000(元)

市场利率为12%的发行价格=4000×10%×3.6048+4000×0.5674

=3711.52(元)解析: 暂无解析 -

第9题:

多选题某企业向银行借款100万元,借期5年,借款的年利率为10%,半年复利一次,第5年末一次归还本利和的计息公式为( )A100(F/P),10%,5)

B100(F/P),5%,5)

C100(F/P),5%,10)

D100(F/P),10.25%,5)

E100(A/P,5%,10)(F/A,5%,10)

正确答案: E,B解析: -

第10题:

单选题现在存款1000元,年名义利率为10%,半年计复利一次,问5年末存款金额为()。A1000×(F/P,10.15%,5)

B1000×(F/P,10.25%,5)

C1000×(P/F,10.15%,5)

D1000×(P/F,10.25%,5)

正确答案: B解析: 暂无解析 -

第11题:

单选题现在存款1000元,年名义利率为10%,半年计复利一次,问5年末存款金额为()。A1000×(F/P,10%,5)

B1000×(F/P,10.25%,5)

C1000×(P/F,10%,5)

D1000×(P/F,10.25%,5)

正确答案: D解析: 暂无解析 -

第12题:

多选题某债券的期限为5年,票面利率为8%,发行时的市场利率为10%,债券面值为1000元,下列关于债券发行时价值的表达式中正确的有()。A如果每年付息一次,则债券价值=80×(P/A,10%,5)+1000×(P/F,10%,5)

B如果每年付息两次,则债券价值=40×(P/A,5%,10)+1000×(P/F,10%,5)

C如果每年付息两次,则债券价值=40×(P/A,5%,10)+1000×(P/F,5%,10)

D如果到期一次还本付息(单利计息),按年复利折现,则债券价值=1400×(P/F,10%,5)

正确答案: D,A解析: 如果每年付息一次,则m=1,由于,I=1000×8%=80(元),所以,I/m=80/1=80(元)。由于i=10%,所以,i/m=10%/1=10%。由于,n=5,所以,m×n=1×5=5。由于M=1000(元),因此,债券价值=80×(P/A,10%,5)+1000×(P/F,10%,5),由此可知,选项A的表达式正确;如果每年付息两次,则m=2,I/m=80/2=40(元),i/m=10%/2=5%,m×n=2×5=10,即债券价值=40×(P/A,5%,10)+1000×(P/F,5%,10),所以,选项B的表达式不正确,选项C的表达式正确;如果到期一次还本付息(单利计息),则债券面值+到期收到的利息=1000+1000×8%×5=1400(元),由于是按年复利折现,所以,债券价值=1400×(P/F,10%,5),即选项D的表达式正确。 -

第13题:

某企业向银行借款100万元,借期5年,借款的利率为10%,半年复利一次,第5年末一次归还额的计算公式为( )。

A. 100(F/P,10%,5)

B. 100(F/P,5%,5)

C. 100(F/P,5%,10)

D. 100(F/P,10.25%,5)

E. 100(F/A,5%,10)答案:C,D解析:本题考查的是资金等值计算。

按年实际利率计算, ,则F=100×(F/P,10.25%,5)。

,则F=100×(F/P,10.25%,5)。

若按计息周期利率计算,F=100×(F/P,10%/2,5×2)=100×(F/P,5%,10)。

综上所述,本题正确答案为CD。 -

第14题:

某施工企业从银行借款200万元,借款期5年,年利率为10%,半年复利计息一次,则第五年年末一次归还的本利和计算公式为( )。

A. 200(F/P,10%,5)

B. 200(A/P,5%,10)(F/P,5%,10)

C. 200(F/P,5%,5)

D. 200(F/P,5%,10)

E. 200(F/P,10.25%,5)答案:D,E解析:

-

第15题:

(1)由于该债券属于分期付息、到期还本的平价债券,所以,内部收益率=票面利率=6%。

(2)NPV=1000×6%×(P/A,i,3)+1000×(P/F,i,3)-1009

当i=6%,NPV=1000×6%×(P/A,6%,3)+1000×(P/F,6%,3)-1009=-9(元)

当i=5%,NPV=1000×6%×(P/A,5%,3)+1000×(P/F,5%,3)-1009=18.19(元)

i=5%+(0-18.19)/(-9-18.19)×(6%-5%)=5.67%

(3)债券的价值=1000×6%×(P/A,8%,4)+1000×(P/F,8%,4)

=60×3.3121+1000×0.735

=933.73(元)

因此当债券的价格低于933.73元时可以购入。答案:解析:发放现金股利所需税后利润=0.05×6000=300(万元)

投资项目所需税后利润=4000×45%=1800(万元)

计划年度的税后利润=300+1800=2100(万元)

税前利润=2100/(1-30%)=3000(万元)

计划年度借款利息=(原长期借款+新增借款)×利率

=(9000/45%×55%+4000×55%)×11%

=1452(万元)

息税前利润=3000+1452=4452(万元) -

第16题:

某公司发行面值为1000元的债券,票面利率为8%,期限为5年,每年年末支付一次利息,如果市场利率为10%,则与该债券的价值最接近的数值为( )元。已知:(P/A,10%,5)=3.791,(P/F,10%,5)=0.621A.869

B.924

C.931

D.1000答案:B解析:债券价值=1000×8%×3.791+1000×0.621

=303.28+621=924.28(元) -

第17题:

东方实业拟发行每张面值4000元,票面利率10%,每年付息一次,到期还本,期限为5年的债券一批。要求:在市场利率为8%、10%、12%时分别对该种债券进行估价。(P/A,8%,5)=3.9927;(P/A,10%,5)=3.7908;(P/A,12%,5)=3.6048;(P/F,8%,5)=0.6806;(P/F,10%,5)=0.6209;(P/F,12%,5)=0.5674。

正确答案: 市场利率为8%的发行价格=4000×10%×3.9927+4000×0.6806

=4319.48(元)

市场利率为10%的发行价格=4000×10%×3.7908+4000×0.6209=3999.92

=4000(元)

市场利率为12%的发行价格=4000×10%×3.6048+4000×0.5674

=3711.52(元) -

第18题:

现在存款1000元,年名义利率为10%,半年计复利一次,问5年末存款金额为()。

- A、1000×(F/P,10%,5)

- B、1000×(F/P,10.25%,5)

- C、1000×(P/F,10%,5)

- D、1000×(P/F,10.25%,5)

正确答案:B -

第19题:

单选题甲公司3年前发行了期限为5年的面值为1000元的债券,票面利率为8%,每年付息一次,到期一次还本,目前市价为980元,假设债券税前成本为k,则正确的表达式为( )。A980=80×(P/A,k,2)+1000×(P/F,k,2)

B1000=80×(P/A,k,5)+1000×(P/F,k,5)

C980=80×(P/A,k,5)+1000×(P/F,k,5)

D1000=80×(P/A,k,2)+1000×(P/F,k,2)

正确答案: D解析: 对于已经发行的债券,计算税前资本成本时可以使用到期收益率法,即税前资本成本=使得未来的利息支出现值和本金支出现值之和等于债券目前市价的折现率,该题中债券还有两年到期,所以,答案为A. -

第20题:

多选题某债券的期限为5年,票面利率为8%,发行时的市场利率为10%,债券面值为1000元,下列关于债券发行时价值的表达式中正确的有( )。A如果每年付息一次,则债券价值=80×(P/A,10%,5)+1000×(P/F,10%,5)

B如果每年付息两次,则债券价值=40×(P/A,5%,10)+1000×(P/F,10%,5)

C如果每年付息两次,则债券价值=40×(P/A,5%,10)+1000×(P/F,5%,1O)

D如果到期一次还本付息(单利计息),按年复利折现,则债券价值=1400×(P/F,10%,5)

正确答案: A,D解析:

如果每年付息一次,则m=1,由于I=1000×8%=80,所以,1/m=80/1=80,由于i=10%,所以,i/m=10%/1=10%,由于n=5,所以,m×n=1×5=5,由于M=1000,因此,债券价值=80×(P/A,10%,5)+1000×(P/F,10%,5);如果每年付息两次,则m=2,I/m=80/2=40,i/m=10%/2=5%,m×n=2×5=10,即债券价值=40×(P/A,5%,10)+1000×(P/F,5%,10);如果到期一次还本付息(单利计息),则债券面值+到期收到的利息=1000+1000×8%×5=1400,由于是按年复利折现,所以,债券价值=1400×(P/F,10%,5)。 -

第21题:

问答题动力公司准备购买吉化公司发行的公司债券,该债券票面面值为1000元,每半年计息一次,票面利率为8%,期限为3年,按期付息到期一次还本。已知具有相同风险的其他有价证券的利率为10%。要求计算该债券的价值。(P/A,5%,6)=5.0757;(P/A,10%,3)=2.4869;(P/F,5%,6)=0.7462;(P/F,10%,3)=0.7513正确答案: 债券的价值=1000×8%×0.5×(P/A,5%,6)+1000×(P/F,5%,6)

=1000×8%×0.5×5.0757+1000×0.7462=949.228(元)解析: 暂无解析 -

第22题:

多选题某企业向银行借款100万元,借款期限5年,借款年利率10%,半年复利计息一次,则第5年末一次偿还本利和的公式为( )。A100(F/P,10%,5)

B100(F/P,5%,5)

C100(F/P,5%,10)

D100(F/P,10.25%,5)

E100(A/P,5%,10)(F/A,5%,10)

正确答案: A,C解析: -

第23题:

单选题某债券的期限为5年,票面利率为8%,发行日为2010年4月1日,到期日为2015年3月31日,债券面值为1000元,市场利率为10%,每半年支付一次利息(9月末和3月末支付),下列关于该债券2011年6月末价值的表达式中正确的是( )。A[40×(P/A,5%,8)+1000×(P/F,5%,8)]×(P/F,5%,1/2)

B[40×(P/A,5%,7)+1000×(P/F,5%,7)]×(P/F,5%,1/2)

C[40+40×(P/A,5%,7)+1000×(P/F,5%,7)]×(P/F,2.5%,1)

D[40+40×(P/A,5%,7)+1000×(P/F,5%,7)]×(P/F,5%,1/2)

正确答案: A解析:

对于2011年6月末而言,未来还要支付8次利息,下一个付息日为2011年9月末。第一步:计算该债券在2011年9月末的价值:未来要支付的8次利息在2011年9月末的现值=2011年9月末支付的利息+其他7次利息在2011年9月末的现值=40+40×(P/A,5%,7),到期时支付的本金1000在2011年9月末的现值=1000×(P/F,5%,7),所以,该债券在2011年9月末的价值=40+40×(P/A,5%,7)+1000×(P/F,5%,7);第二步:把该债券在2011年9月末的价值折现到2011年6月末,折现期间为3个月,由于折现率5%是半年期的折现率,即一个折现期为半年(6个月),所以,3个月的折现期间为3/6=1/2个折现期,因此,该债券2011年6月末价值=该债券在2011年9月末的价值×(P/F,5%,1/2)。