企业为维持一定现金留存量,而放弃一定的获利机会,这种代价称为现金放弃投资的()A、短缺成本B、使用成本C、机会成本D、管理成本

题目

企业为维持一定现金留存量,而放弃一定的获利机会,这种代价称为现金放弃投资的()

- A、短缺成本

- B、使用成本

- C、机会成本

- D、管理成本

相似考题

更多“企业为维持一定现金留存量,而放弃一定的获利机会,这种代价称为现金放弃投资的()A、短缺成本B、使用成本C、机会成本D、管理成本”相关问题

-

第1题:

(2014年)使用成本分析模式确定现金持有规模时,在最佳现金持有量下,现金的( )。A.机会成本与管理成本相等

B.机会成本与短缺成本相等

C.机会成本等于管理成本与短缺成本之和

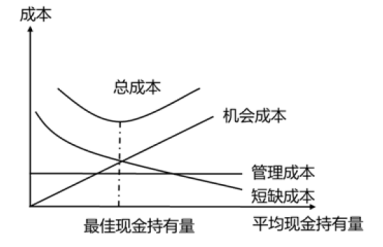

D.短缺成本等于机会成本与管理成本之和答案:B解析:企业持有的现金有三种成本,机会成本、管理成本和短缺成本,其中管理成本是一种固定成本,因此使用成本分析模式确定现金持有规模时,不必考虑管理成本。随着现金持有量的增加,机会成本逐渐增加,短缺成本逐渐变小,二者数值相等时,二者之和最小,企业持有的现金成本最小,现金持有量为最佳。 -

第2题:

关于现金持有量与现金持有成本关系的说法,正确的有( )。A:现金机会成本随现金持有量增加而增加

B:现金短缺成本随现金持有量增加而下降

C:现金管理成本随现金持有量增加而下降

D:现金管理成本与现金持有量关联性强

E:现金持有成本由一定现金持有量的机会成本、管理成本、短缺成本综合而成答案:A,B,E解析:持有现金的机会成本是现金放弃用于生产经营周转获取效果的成本,是一种机会成本,数量越多,成本越高,所以A 正确;管理成本是一种固定成本,与现金持有量之间无明显的比例关系,所以C、D 不正确;短缺成本是因缺乏必要的现金不能应付业务开支所需而使企业蒙受损失,现金越多,这种损失可能性越小,所以B 正确。现金成本由上述三项成本构成,E 正确。故A、B、E 为正确选项。 -

第3题:

使用成本模型确定现金持有规模时,在最佳现金持有量下,现金的()。A.机会成本与短缺成本相等

B.机会成本等于管理成本与短缺成本之和

C.短缺成本等于机会成本与管理成本之和

D.机会成本与管理成本相等答案:A解析:成本模型下,管理成本是固定成本,和现金持有量之间无明显的比例关系。

使用成本模型确定最佳现金持有量时,决策的相关成本为机会成本和短缺成本。

当机会成本和短缺成本相等时,与现金持有量相关的总成本最低,此时的现金持有量即为最佳现金持有量。 -

第4题:

()不是实际发生的成本,是做出赊销决策时放弃其他的机会所付出的代价。

- A、机会成本

- B、管理成本

- C、收账成本

- D、短缺成本

正确答案:A -

第5题:

企业持有现金而付出的代价是()。

- A、机会成本

- B、管理成本

- C、短缺成本

- D、财务成本

正确答案:A -

第6题:

现金作为企业的一项资金占用,是有代价的,这种代价就是它的()

- A、短缺成本

- B、沉没成本

- C、管理成本

- D、机会成本

正确答案:D -

第7题:

企业将资金占用在应收账款上而放弃的投资于其他方面的收益,称为()。

- A、管理成本

- B、坏账成本

- C、短缺成本

- D、机会成本

正确答案:D -

第8题:

企业在某个时期保留一定数量的现金,必然要放弃购买有价证券所能赚取的收益,产生持有现金的()。

- A、交易成本

- B、储备成本

- C、持有成本

- D、机会成本

正确答案:D -

第9题:

单选题企业由于将资金占用在某一个项目上而放弃的投资于其它方面的收益,称为( )。A坏账成本

B短缺成本

C管理成本

D机会成本

正确答案: A解析: 暂无解析 -

第10题:

单选题利用成本分析模式控制现金持有量时,若现金持有量超过总成本线最低点时( )。A机会成本上升的代价大于短缺成本下降的好处

B机会成本上升的代价小于短缺成本下降的好处

C机会成本上升的代价等于短缺成本下降的好处

D机会成本上升的代价大于转换成本下降的好处

正确答案: C解析:

持有现金的机会成本、短缺成本、管理成本三者成本的和即总成本构成一个抛物线型的总成本线,其最低点即为最佳现金持有量,若现金持有量超过这一最低点时,机会成本上升的代价会大于短缺成本下降的好处。 -

第11题:

单选题企业将资金占用在应收账款上而放弃的投资于其他方面的收益称为应收账款的()A管理成本

B坏账成本

C短缺成本

D机会成本

正确答案: B解析: 暂无解析 -

第12题:

多选题下列情形中,企业应享受现金折扣的有()A借入资金利率低于放弃现金折扣的机会成本

B借入资金利率高于放弃现金折扣的机会成本

C短期投资收益率高于放弃现金折扣的机会成本

D短期投资收益率低于放弃现金折扣的机会成本

E企业延期付款形成的损失大于放弃现金折扣的机会成本

正确答案: E,B解析: 暂无解析 -

第13题:

使用成本分析模式确定现金持有规模时,在最佳现金持有量下,现金的( )。A.机会成本与短缺成本相等

B.机会成本等于管理成本与短缺成本之和

C.短缺成本等于机会成本与管理成本之和

D.交易成本是无关成本答案:A,D解析:成本分析模式下,不考虑交易成本,管理成本是固定成本,和现金持有量之间无明显的比例关系。所以机会成本和短缺成本相等时的现金持有量即为最佳现金持有量。 -

第14题:

企业采用成本模型管理现金,在最佳现金持有量下,下列各项中正确的有( )。A.机会成本等于短缺成本

B.机会成本与管理成本之和最小

C.机会成本等于管理成本

D.机会成本与短缺成本之和最小答案:A,D解析:

-

第15题:

下列情形中,企业应享受现金折扣的有()

- A、借入资金利率低于放弃现金折扣的机会成本

- B、借入资金利率高于放弃现金折扣的机会成本

- C、短期投资收益率高于放弃现金折扣的机会成本

- D、短期投资收益率低于放弃现金折扣的机会成本

- E、企业延期付款形成的损失大于放弃现金折扣的机会成本

正确答案:A,D,E -

第16题:

企业将资金占用在应收账款上而放弃的投资于其他方面的收益称为应收账款的()

- A、管理成本

- B、坏账成本

- C、短缺成本

- D、机会成本

正确答案:D -

第17题:

对于企业而言,( )之和最小的现金持有量,就是最佳现金持有量。

- A、机会成本、管理成本、短缺成本

- B、机会成本、生产成本、短缺成本

- C、管理成本、取得成本、短缺成本

- D、管理成本、购置成本、取得成本

正确答案:A -

第18题:

企业由于将资金占用在某一个项目上而放弃的投资于其它方面的收益,称为( )。

- A、坏账成本

- B、短缺成本

- C、管理成本

- D、机会成本

正确答案:D -

第19题:

在一定时期,当现金需要量一定时,同现金持有量成反比的成本是()

- A、管理成本

- B、资金成本

- C、短缺成本

- D、机会成本

正确答案:C -

第20题:

单选题使用成本模型确定最佳的现金持有量时,在最佳现金持有量下,现金的( )。A机会成本与短缺成本相等

B机会成本等于管理成本与短缺成本之和

C短缺成本等于机会成本与管理成本

D机会成本与管理成本相等

正确答案: A解析: -

第21题:

单选题企业持有现金而付出的代价是()。A机会成本

B管理成本

C短缺成本

D财务成本

正确答案: D解析: 暂无解析 -

第22题:

单选题现金作为企业的一项资金占用,是有代价的,这种代价就是它的( )。A机会成本

B沉没成本

C管理成本

D短缺成本

正确答案: A解析: -

第23题:

单选题企业为维持一定现金留存量,而放弃一定的获利机会,这种代价称为现金放弃投资的()A短缺成本

B使用成本

C机会成本

D管理成本

正确答案: C解析: 暂无解析