单选题如果投资组合I的标准差是21%,这个新组合C的标准差是( )。A 12.23%B 13.86%C 14.34%D 15.79%E 16.47%

题目

12.23%

13.86%

14.34%

15.79%

16.47%

相似考题

更多“单选题如果投资组合I的标准差是21%,这个新组合C的标准差是( )。A 12.23%B 13.86%C 14.34%D 15.79%E 16.47%”相关问题

-

第1题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。A.贝塔系数度量的是投资组合的系统风险

B.标准差度量的是投资组合的非系统风险

C.投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

D.投资组合的标准差等于被组合各证券标准差的算术加权平均值答案:A,C解析:贝塔系数专门度量系统风险,所以,选项A正确;标准差度量的是投资组合的全部风险,既包括非系统风险,也包括系统风险。所以,选项B错误;投资组合的贝塔系数等于组合中各证券贝塔系数的加权平均数,所以,选项C正确;投资组合的标准差不等于组合中各证券标准差的加权平均数,只有在两种证券构成的投资组合,而且两种证券的报酬率完全正相关的前提下(相关系数为1),投资组合的标准差才等于组合中两种证券标准差的加权平均数,所以,选项D错误。 -

第2题:

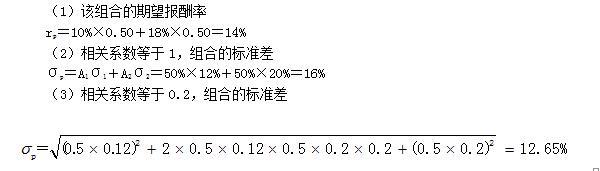

假设A证券的期望报酬率为10%,标准差是12%。B证券的预期报酬率是18%,标准差是20%。假设等比例投资于两种证券,即各占50%。

要求:(1)计算该组合的期望报酬率;

(2)如果两种证券的相关系数等于1,计算组合的标准差;

(3)如果两种证券的相关系数是0.2,计算组合的标准差。答案:解析:

-

第3题:

假定投资者的效用函数为 U=E (r)-0.005Ao*2 ,给定以下投资组合: 投资组合 预期收益 % 标准差 % 1 12 30 2 15 50 3 21 16 4 24 21 如果投资者的风险厌恶系数 A=4 ,投资者会选择哪种投资?A.1

B.2

C.3

D.4答案:D解析:

由于投资组台4的效用最大,因此应当选择投资组合4 -

第4题:

下列有关两项资产构成的投资组合的表述中,正确的有( )。A.如果相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数

B.如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C.如果相关系数为0,则表示不相关,但可以降低风险

D.只要相关系数小于1,则投资组合的标准差就一定小于单项资产标准差的加权平均数答案:A,B,C,D解析:在相关系数等于1的情况下,组合不能分散风险,此时,组合的标准差=单项资产的标准差的加权平均数;只要相关系数小于1,组合就能分散风险,此时,组合的标准差<单项资产标准差的加权平均数,所以,选项ACD的表述正确。当相关系数为-1时,两项资产的风险可以充分的相互抵消,甚至完全消除,这样的组合能够最大程度的降低风险,所以选项B的表述正确。 -

第5题:

下列有关两项资产构成的投资组合的表述中,不正确的是( )。A. 如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

B. 如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C. 如果相关系数为0,投资组合也可以分散风险

D. 只要相关系数小于1,则投资组合的标准差就一定小于单项资产标准差的加权平均数答案:A解析:根据两项资产构成的投资组合的标准差的公式可知,相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数,只有在投资比例相等的情况下,投资组合的标准差才等于两项资产标准差的算术平均数,因此,选项A的说法不正确;根据两项资产构成的投资组合的标准差的公式可知,选项B和选项D的说法正确;只有在相关系数等于1的情况下,组合才不能分散风险,此时,组合的标准差=单项资产的标准差的加权平均数;只要相关系数小于1,组合就能分散风险,此时,组合的标准差<单项资产标准差的加权平均数,所以,选项C的说法正确。 -

第6题:

在均值-标准差坐标系中,有关风险厌恶者的无差异曲线哪一个是正确的?()

- A、它是有相同预期收益率和不同标准差的投资组合轨迹

- B、它是有相同标准差和不同收益率的投资组合轨迹

- C、它是收益和标准差提供相同效用的投资组合轨迹

- D、它是收益和标准差提供了递增效用的投资组合轨迹

- E、以上各项均不准确

正确答案:C -

第7题:

下列组合不属于有效组合的是()。

- A、期望收益8%,标准差16%

- B、期望收益10%,标准差21%

- C、期望收益9%,标准差24%

- D、期望收益11%,标准差30%

正确答案:C -

第8题:

单选题假定设计了一个投资组合C,将34%的资金投资到无风险资产,其余的投资到组合I中。则这个新的投资组合C的预期收益是( )。A12.23%

B12.38%

C12.54%

D12.69%

E12.76%

正确答案: D解析:

新的投资组合C的预期收益为,

σc=0.34×4.9%+(1-0.34)×16.47%=12.54% -

第9题:

单选题假设一个回避风险的投资者。投资组合1的期望收益率是14%,标准差σ=0.18;投资组合2的标准差σ=0.25,年末现金流为5000和14000美元的概率是相等的,若在投资组合1和投资组合2的选择上没有差别,则投资组合2的价格是( )。A7712.14

B7734.78

C7756.43

D7825.13

E7953.45

正确答案: D解析:

投资组合1的变异系数为0.18/0.14=1.2857,要使投资者在投资组合1和投资组合2之间的选择上没有差别,则组合2的变异系数为1.2857=0.25/E(r),解得E(r)=0.19445。投资组合2的期末期望价值是,0.5×5000+0.5×14000=9500。根据0.19445=(9500-P)/P,得P=7953.45美元。 -

第10题:

单选题构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,如果两种证券的相关系数为1,该组合的标准差为10%;如果两种证券的相关系数为-1,则该组合的标准差为( )。A2%

B4%

C6%

D8%

正确答案: A解析:

对于两项资产组合来说,如果相关系数为1,且等比例投资,则组合标准差为各单项资产标准差的算术平均数,即组合标准差=(12%+8%)/2=10%;如果两种证券的相关系数为-1,组合标准差=(12%-8%)/2=2%。 -

第11题:

单选题下列有关两项资产构成的投资组合的表述中,正确的是()。A如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

B如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C如果相关系数为0,则投资组合不能分散风险

D如果相关系数为-1,则投资组合不能分散风险

正确答案: B解析: 根据两项资产构成的投资组合的标准差的公式可知,相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数,只有在投资比例相等的情况下,投资组合的标准差才等于两项资产标准差的算术平均数,因此,选项A的说法不正确;根据两项资产构成的投资组合的标准差的公式可知,选项B的说法正确。只要相关系数小于1就可以分散组合的风险,所以选项CD不正确。 -

第12题:

单选题下列组合不属于有效组合的是()。A期望收益8%,标准差16%

B期望收益10%,标准差21%

C期望收益9%,标准差24%

D期望收益11%,标准差30%

正确答案: B解析: 因为C的期望收益比B低,而且风险比B高,所以与B相比C一定是无效组合。 -

第13题:

构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,下列说法正确的有()。A.如果两种证券的相关系数为1,该组合的标准差为2%

B.如果两种证券的相关系数为1,该组合的标准差为10%

C.如果两种证券的相关系数为-1,则该组合的标准差为10%

D.如果两种证券的相关系数为-1,则该组合的标准差为2%答案:B,D解析:当相关系数为1时,组合标准差=(12%+8%)/2=10%;相关系数为-1时,组合标准差=(12%-8%)/2=2%。

-

第14题:

构成投资组合的证券A和证券B,其标准差分别为12%和10%。在等比例投资的情况下,下列结论正确的有( )。A.如果相关系数为-1,则组合标准差为1%

B.如果相关系数为1,则组合标准差为11%

C.如果相关系数为0,则组合标准差为7.81%

D.组合标准差最大值为11%,最小值为1%答案:A,B,C,D解析:

-

第15题:

下列有关两项资产构成的投资组合的表述中,不正确的有( )。A.如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

B.如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

C.如果相关系数为0,则投资组合不能分散风险

D.只要相关系数小于1,则投资组合的标准差就一定小于单项资产标准差的加权平均数答案:A,C解析:根据两项资产构成的投资组合的标准差的公式可知,相关系数为+1,则投资组合的标准差等于两项资产标准差的加权平均数,只有在投资比例相等的情况下,投资组合的标准差才等于两项资产标准差的算术平均数,因此,选项A的说法不正确;根据两项资产构成的投资组合的标准差的公式可知,选项B和选项D的说法正确;只有在相关系数等于1的情况下,组合才不能分散风险,此时,组合的标准差=单项资产的标准差的加权平均数;只要相关系数小于1,组合就能分散风险,此时,组合的标准差<单项资产标准差的加权平均数,所以,C的说法不正确。 -

第16题:

如果整个市场投资组合收益率的标准差是0.1,某种资产和市场投资组合的相关系数为0.4,该资产的标准差为0.5,则该资产的β系数为( )。A.1.79

B.0.2

C.2

D.2.24答案:C解析:某种资产的β系数=ρi,m×(σi/σm)=0.4×(0.5/0.1)=2。 -

第17题:

下列关于β系数和标准差的表述中,正确的是( )。A.β系数度量系统风险,而标准差度量非系统风险

B.β系数度量系统风险,而标准差度量整体风险

C.β系数度量投资组合风险,而标准差度量单项资产风险

D.β系数只能度量投资组合风险,而标准差可以度量单项资产或投资组合的风险答案:B解析:β系数是用来度量系统风险的指标,标准差是用来度量整体风险的指标。 -

第18题:

贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有()。

- A、贝塔系数度量的是投资组合的系统风险

- B、标准差度量的是投资组合的非系统风险

- C、投资组合的贝塔系数等于被组合各证券贝塔系数的算术加权平均值

- D、投资组合的标准差等于被组合各证券标准差的算术加权平均值

正确答案:A,C -

第19题:

下列有关两项资产构成的投资组合的表述中,正确的是()。

- A、如果相关系数为+1,则投资组合的标准差等于两项资产标准差的算术平均数

- B、如果相关系数为-1,则投资组合的标准差最小,甚至可能等于0

- C、如果相关系数为0,则投资组合不能分散风险

- D、如果相关系数为-1,则投资组合不能分散风险

正确答案:B -

第20题:

多选题贝塔系数和标准差都能衡量投资组合的风险。下列关于投资组合的贝塔系数和标准差的表述中,正确的有( )。A标准差度量的是投资组合的非系统风险

B投资组合的贝塔系数等于被投资组合各证券贝塔系数的算术加权平均值

C投资组合的标准差等于被投资组合各证券标准差的算术加权平均值

D贝塔系数度量的是投资组合的系统风险

正确答案: C,D解析: -

第21题:

多选题构成投资组合的证券A和证券B,其标准差分别为12%和8%。在等比例投资的情况下,下列说法正确的是( )。A如果两种证券的相关系数为1,该组合的标准差为2%

B如果两种证券的相关系数为1,该组合的标准差为10%

C如果两种证券的相关系数为-1,则该组合的标准差为10%

D如果两种证券的相关系数为-1,则该组合的标准差为2%

正确答案: B,A解析: -

第22题:

单选题在均值-标准差坐标系中,有关风险厌恶者的无差异曲线哪一个是正确的?()A它是有相同预期收益率和不同标准差的投资组合轨迹

B它是有相同标准差和不同收益率的投资组合轨迹

C它是收益和标准差提供相同效用的投资组合轨迹

D它是收益和标准差提供了递增效用的投资组合轨迹

E以上各项均不准确

正确答案: E解析: 暂无解析 -

第23题:

多选题投资组合理论认为投资者应在有效边界上寻找投资组合,那么与有效边界上的组合相比,下列各项投资组合属于无效组合的有( )。A相同的标准差和较高的报酬率

B相同的期望报酬率和较高的标准差

C较低的报酬率和较高的标准差

D相同的标准差和较低的期望报酬率

正确答案: D,B解析:

投资组合理论认为,若干种证券组成的投资组合,其收益是这些证券收益的加权平均数,但是其风险不是这些证券风险的加权平均风险,投资组合能降低风险。位于机会集的顶部,从最小方差组合点起到最高预期报酬率点止的边界称为有效集或有效边界。有效集以外的投资组合与有效边界上的组合相比,有三种情况:①相同的标准差和较低的期望报酬率;②相同的期望报酬率和较高的标准差;③较低报酬率和较高的标准差。 -

第24题:

单选题如果投资组合I的标准差是21%,这个新组合C的标准差是( )。A12.23%

B13.86%

C14.34%

D15.79%

E16.47%

正确答案: B解析:

投资组合C的标准差为:

σc=(1-0.34)×21%=13.86%