单选题该看涨期权的时间价值是( )美元。A 2B 8C 10D 12E 14

题目

2

8

10

12

14

相似考题

更多“单选题该看涨期权的时间价值是( )美元。A 2B 8C 10D 12E 14”相关问题

-

第1题:

甲公司股票当前市价为 20元,有一种以该股票为标的资产的 6个月到期的看涨期权,执行价格为 25元,期权价格为 4元,则( )。A.该看涨期权的内在价值是0

B.该期权是虚值期权

C.该期权的时间溢价为9

D.该看涨期权的内在价值是-5答案:A,B解析:对于看涨期权,如果标的资产的现行市价低于执行价格时,立即执行不会给持有人带来净收入,持有人也不会去执行期权,属于虚值期权,此时看涨期权的内在价值为 0。时间溢价 =期权价值 -内在价值 =4-0=4。 -

第2题:

下列关于期权内涵价值和时间价值的说法,正确的是( )。A.实值看涨期权和看跌期权的内涵价值均大于0

B.当看涨期权的内涵价值大于0时,对应的看跌期权的内涵价值必然小于0

C.平值看涨期权和看跌期权的时间价值均等于0

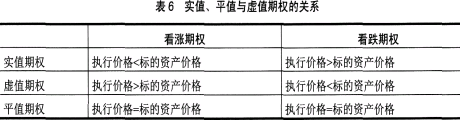

D.平值看涨期权和看跌期权的内涵价值均等于0答案:A,D解析:期权的内涵价值是指在不考虑交易费用和期权费的情况下,买方立即执行期权合约可获取的收益。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于等于0,则内涵价值等于0。实值、平值与虚值期权的关系如表6所示。B项,如果某个看涨期权处于实值状态,执行价格和标的资产相同的看跌期权一定处于虚值状态,内涵价值为0;C项,时间价值=权利金-内涵价值,平值期权的内涵价值为0,所以,平值期权的时间价值等于期权价格,不为0。

-

第3题:

原油期货期权,看涨期权的权利金为每桶2.53美元,内涵价值为0.15美元,则此看涨期权的时间价值为( )美元。A.2.68

B.2.38

C.-2.38

D.2.53答案:B解析:期权的时间价值=权利金一内涵价值=2.53-0.15=2.38(美元)。故本题答案为B。 -

第4题:

某投资者持有一张看涨期权,目前该期权内涵价值是30美元,标的物价格为350美元,该期权的执行价格是()。

- A、320美元

- B、350美元

- C、380美元

- D、已知条件不足,不能确定

正确答案:A -

第5题:

一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是()美元。

- A、内涵价值为13美元,时间价值为0

- B、内涵价值为10美元,时间价值为3

- C、内涵价值为3美元,时间价值为10

- D、内涵价值为0美元,时间价值为13

正确答案:B -

第6题:

下面关于看涨期权的说法,正确的是()。

- A、标的股票的价格S越高,看涨期权的价值也就越高

- B、期权执行价格X越高,看涨期权的价值越低

- C、期权的有效时间(T-t)越长,看涨期权的价值越高

- D、无风险利率r越高,看涨期权的价值越高

- E、标的股票的价格波动率σ越大,看涨期权的价值越高

正确答案:A,B,C,D,E -

第7题:

多选题看涨期权和看跌期权的权利金分别为每桶2. 71美元和2.52美元,内涵价值分别为0.25美元和0,所以,看涨和看跌期权的时间价值分别为( )A2.46

B1.51

C2.52

D3.25

正确答案: A,C解析: -

第8题:

单选题CME集团的玉米期货看涨期权,执行价格为450美分/蒲式耳,权利金为42'7美分/蒲式耳,当标的玉米期货合约的价格为478'2美分/蒲式耳时,该看涨期权的时间价值为( )美分/蒲式耳。A28.5

B14. 375

C22.375

D14. 625

正确答案: B解析: -

第9题:

单选题下列关于美式看涨期权的表述中,正确的是()。A美式看涨期权只能在到期日执行

B无风险利率越高,美式看涨期权价值越低

C美式看涨期权的价值通常小于相应欧式看涨期权的价值

D较长的到期时间能增加其价值

正确答案: D解析: 美式期权可以在到期日或到期日之前的任何时间执行,选项A错误;无风险利率越高,看涨期权价值越高,看跌期权价值越低,选项B错误;美式期权的价值应当至少等于相应欧式期权的价值,在某种情况下比欧式期权的价值更大,选项C错误。 -

第10题:

多选题从表中的到期价值条款可以看到,该指数货币期权票据中内嵌了( )。A人民币看涨期权

B人民币看跌期权

C美元看涨期权

D美元看跌期权

正确答案: D,B解析:

该指数货币期权票据中内嵌了人民币的看涨期权(即美元兑人民币的看跌期权)。投资者投资于这款票据,相当于卖出了看涨期权,当人民币升值时,投资者将蒙受损失。 -

第11题:

单选题该看涨期权的时间价值是( )美元。A2

B8

C10

D12

E14

正确答案: C解析:

期权的时间价值等于期权费减去内在价值,即10-(52-44)=2(美元)。 -

第12题:

单选题一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是()美元。A内涵价值为13美元,时间价值为0

B内涵价值为10美元,时间价值为3

C内涵价值为3美元,时间价值为10

D内涵价值为0美元,时间价值为13

正确答案: A解析: 暂无解析 -

第13题:

一个投资者以13美元购人一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是( )。A.内涵价值为3美元,时间价值为10美元

B.内涵价值为0美元,时间价值为13美元

C.内涵价值为10美元,时间价值为3美元

D.内涵价值为13美元,时间价值为0美元答案:C解析:看涨期权的内涵价值=标的资产价格-执行价格=100-90=10(美元),期权的时间价值=权利金-内涵价值=13-10=3(美元)。 -

第14题:

2015年10月18日,CME交易的DEC12执行价格为85美元/桶的原油期货期权,看涨期权和看跌期权的权利金分别为8.33美元/桶和0.74美元/桶,当日该期权标的期货合约的市场价格为92.59美元/桶,看涨期权的内涵价值和时间价值分别为( )。A.内涵价值=8.33美元/桶,时间价值=0.74美元/桶

B.时间价值=7.59美元/桶,内涵价值=8.33美元/桶

C.内涵价值=7.59美元/桶,时间价值=0.74美元/桶

D.时间价值=0.74美元/桶,内涵价值=8.33美元/桶答案:C解析:看涨期权的内涵价值=标的资产价格-执行价格=92.59-85=7.59(美元/桶),时间价值=权利金-内涵价值=8.33-7.59=0.74(美元/桶)。 -

第15题:

某投资者持有一张看涨期权,目前该期权内涵价值是30美元,标的物价格为350美元,该期权的执行价格是( )。

A.320美元

B.350美元

C.380美元

D.已知条件不足,不能确定答案:A解析:看涨期权的内涵价值=标的物的市场价格-执行价格,因此执行价格=标的物的市场价格-内涵价值=350-30=320(美元)。 -

第16题:

原油期货期权,看涨期权的权利金为每桶2.53美元,内涵价值为0.15美元,则此看涨期权的时间价值为()美元。

- A、2.68

- B、2.38

- C、-2.38

- D、2.53

正确答案:B -

第17题:

流产发生于妊娠多少周以前者称为早期流产()

- A、6

- B、8

- C、10

- D、12

- E、14

正确答案:D -

第18题:

单选题一个投资者以13美元购入一份看涨期权,标的资产协定价格为90美元,而该资产的市场定价为100美元,则该期权的内涵价值和时间价值分别是( )。A内涵价值为3美元,时间价值为10美元

B内涵价值为0美元,时间价值为13美元

C内涵价值为10美元,时间价值为3美元

D内涵价值为13美元,时间价值为0美元

正确答案: A解析: -

第19题:

单选题某投资者持有一张看涨期权,目前该期权内涵价值是30美元,标的物价格为350美元,该期权的执行价格是( )。[2009年11月真题]A320美元

B350美元

C380美元

D已知条件不足,不能确定

正确答案: B解析:

看涨期权的内涵价值=标的物的市场价格-执行价格,因此执行价格=标的物的市场价格-内涵价值=350-30=320(美元)。 -

第20题:

单选题其他条件不变,当标的资产价格波动率增大时,该标的()。A看涨期权多头和看跌期权多头价值同时上升

B看涨期权空头和看跌期权空头价值同时上升

C看涨期权多头价值上升,看跌期权多头价值下降

D看涨期权空头价值上升,看跌期权空头价值下降

正确答案: A解析: 暂无解析 -

第21题:

单选题净信贷息差是指投资者可以()A以1000美元的价格买入看涨期权并以900美元的价格卖出

B以900美元的价格买入看涨期权并以1000美元的价格卖出

C以1000美元的价格买入看涨期权并以900美元的价格卖出看跌期权

D以900美元的价格买入看涨期权并以1000美元的价格卖出看跌期权

正确答案: D解析: 暂无解析 -

第22题:

单选题原油期货期权,看涨期权的权利金为每桶2.53美元,内涵价值为0.15美元,则此看涨期权的时间价值为()美元。A2.68

B2.38

C-2.38

D2.53

正确答案: D解析: 期权的时间价值=权利金一内涵价值=2.53-0.15=2.38(美元)。故本题答案为B。 -

第23题:

单选题某投资者持有一张看涨期权,目前该期权内涵价值是30美元,标的物价格为350美元,该期权的执行价格是()。A320美元

B350美元

C380美元

D已知条件不足,不能确定

正确答案: C解析: 暂无解析 -

第24题:

单选题根据下面信息回答第40~42题。一份美式看涨期权六个月到期,执行价格是44美元,现在其基础股票的卖价是52美元。看涨期权的期权费是10美元。该看涨期权的内在价值是( )美元。A2

B8

C10

D12

E14

正确答案: A解析:

看涨期权的内在价值是市场价格减去执行价格,即52-44=8(美元)。