单选题假设证券市场处于CAPM所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场证券组合的期望收益率为9%,则无风险利率为( )。A 1.5%B 2%C 3%D 4.5%E 4.7%

题目

单选题

假设证券市场处于CAPM所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场证券组合的期望收益率为9%,则无风险利率为( )。

A

1.5%

B

2%

C

3%

D

4.5%

E

4.7%

相似考题

更多“单选题假设证券市场处于CAPM所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场证券组合的期望收益率为9%,则无风险利率为( )。A 1.5%B 2%C 3%D 4.5%E 4.7%”相关问题

-

第1题:

市场组合期望收益率为12%,无风险利率为4%,假设某只股票的期望收益率为12%,则其贝塔值为( )。

A.0.5

B.0.8

C.1

D.1.5

参考答案:C

-

第2题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为( )的函数。

Ⅰ.市价总值

Ⅱ.无风险收益率

Ⅲ.市场组合期望收益率

Ⅳ.系统风险

Ⅴ.市盈率A:Ⅰ、Ⅱ

B:Ⅰ、Ⅲ

C:Ⅱ、Ⅲ、Ⅳ

D:Ⅱ、Ⅲ、Ⅴ

E:Ⅲ、Ⅳ、Ⅴ答案:C解析:由资本资产定价模型的公式E(Rp)=R+[E(RM)-R]βp,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第3题:

假设证券市场处于均衡状态。证券A的期望收益率为6%,其中贝塔系数为0.5,市场组合的期望收益率为9%,则无风险利率为()。A.1.5%

B.2%

C.3%

D.4.5%答案:C解析:

-

第4题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为()的函数。

Ⅰ.市价总值

Ⅱ.无风险收益率

Ⅲ.市场组合期望收益率

Ⅳ.系统风险

Ⅴ.市盈率A、Ⅰ、Ⅱ

B、Ⅰ、Ⅲ

C、Ⅱ、Ⅲ、Ⅳ

D、Ⅱ、Ⅲ、Ⅴ答案:C解析:由资本资产定价模型的公式E(RP)=Rf+[E(RM)-Rf]βP,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第5题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,()。

Ⅰ.这个证券市场不处于均衡状态

Ⅱ.这个证券市场处于均衡状态

Ⅲ.证券A的单位系统风险补偿为0.05

Ⅳ.证券B的单位系统风险补偿为0.075

A、Ⅰ.Ⅱ.Ⅲ.Ⅳ

B、Ⅰ.Ⅱ.Ⅳ

C、Ⅰ.Ⅲ.Ⅳ

D、Ⅱ.Ⅲ.Ⅳ答案:C解析:

-

第6题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为06和12,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

①这个证券市场不处于均衡状态

②这个证券市场处于均衡状态

③证券A的单位系统风险补偿为005

④证券B的单位系统风险补偿为0075A.①③

B.①④

C.①③④

D.②③④答案:C解析: -

第7题:

如果资产组合的系数为2,市场组合的期望收益率为10%,资产组合的期望收益率为20%,则无风险收益率为()。

- A、0%

- B、4%

- C、6%

- D、8%

正确答案:A -

第8题:

假设证券市场处于CAPM模型所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场组合的期望收益率为9%,则无风险利率为()

- A、1.5%

- B、2%

- C、3%

- D、4.5%

正确答案:C -

第9题:

单选题假设证券市场处于CAPM模型所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场组合的期望收益率为9%,则无风险利率为()A1.5%

B2%

C3%

D4.5%

正确答案: C解析: 暂无解析 -

第10题:

单选题假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型()。 I 这个证券市场不处于均衡状态 Ⅱ 这个证券市场处于均衡状态 Ⅲ 证券A的单位系统风险补偿为0.05 Ⅳ 证券B的单位系统风险补偿为0.075AI、Ⅲ

BI、Ⅳ

CI、Ⅲ、IV

DⅡ、 Ⅲ、IV

正确答案: A解析: 根据证券市场线,证券A的单位系统风险补偿为 证券B的单位系统风险补偿为 当市场均衡时,单位系统风险补偿应该相同。 -

第11题:

单选题在市场上处于无套利均衡条件下,股票I的期望收益率为19%,β值为1.7;股票Ⅱ的期望收益率为14%,β值为1.2。假设CAPM理论成立,则市场组合的期望收益率及无风险收益率分别为( )。A9.7%,2.4%

B8.6%,1.5%

C12%,2%

D10%,1.9%

E9.6%,2.3%

正确答案: A解析:

根据CAPM理论,在市场上处于无套利均衡条件下有,

E(Ri)=rf+βi[E(RM)-rf]

代入可得如下方程组:

19%=rf+1.7[E(RM)-rf]

14%=rf+1.2[E(RM)-rf]

其中E(RM)为市场组合的期望收益率,rf为无风险收益率,解得:

rf=2%,E(RM)=12% -

第12题:

单选题证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为()的函数。 Ⅰ市价总值 Ⅱ无风险收益率 Ⅲ市场组合期望收益率 Ⅳ系统风险 Ⅴ市盈率AⅠ、Ⅱ

BⅠ、Ⅲ

CⅡ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅴ

EⅢ、Ⅳ、Ⅴ

正确答案: D解析: 由资本资产定价模型的公式E(Rp)=Rƒ+[E(RM)-Rƒ]βp,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第13题:

假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为()。A:12%

B:14%

C:15%

D:16%答案:A解析:根据詹森指标公式:αP=RP-[rf+βP(RM-rf)],代入数据得:3%=18%-[6%+1.5*(RM-6%)],解得:RM=12%。 -

第14题:

根据CAPM模型,假定市场组合收益率为15%,无风险利率为6%,某证券的Beta系数为1.2,期望收益率为18%,则该证券()。A.被高估

B.被低估

C.合理估值

D.以上都不对答案:B解析:

-

第15题:

证券市场线、资本资产定价模型表明,任何证券或证券组合的期望收益率为( )的函数。

Ⅰ 市价总值

Ⅱ无风险收益率

Ⅲ 市场组合期望收益率

Ⅳ 系统风险

Ⅴ 市盈率A.Ⅰ、Ⅱ

B.Ⅰ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅱ、Ⅲ、Ⅴ

E.Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:C解析:由资本资产定价模型的公式E(RP)=Rf+[E(RM)-Rf]βP,可知,证券组合的期望收益率为无风险收益率、市场组合期望收益率和系统风险的函数。 -

第16题:

假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为( )。A.12%

B.14%

C.1 5%

D.16%答案:A解析:根据詹森指标公式:

代入数据得:3%=18%-[6%+1.5X(RM-6%)],解得:RM=12%。 -

第17题:

假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,( )。

I 这个证券市场不处于均衡状态

Ⅱ 这个证券市场处于均衡状态

Ⅲ 证券A的单位系统风险补偿为0.05

Ⅳ 证券B的单位系统风险补偿为0.075A.I、Ⅲ

B.I、Ⅳ

C.I、Ⅲ、IV

D.Ⅱ、 Ⅲ、IV答案:C解析:根据证券市场线,证券A的单位系统风险补偿为

证券B的单位系统风险补偿为

当市场均衡时,单位系统风险补偿应该相同。 -

第18题:

假设证券市场只有证券A和证券B,证券A和证券和1.2,无风险借款利率为3%,那么相据资本资产定价模型( )。

Ⅰ.这个证券市场不处于均衡状态

Ⅱ.这个证券市场处于均衡状态

Ⅲ.证券A的单位系数风险补偿为0.05

Ⅳ.证券B的单位系数风险补偿0.075A.Ⅰ.Ⅲ.Ⅳ

B.Ⅰ.Ⅳ

C.Ⅱ.Ⅲ.Ⅳ

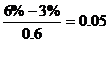

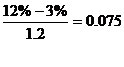

D.Ⅱ.Ⅳ答案:A解析:根据证券市场线,证券A的单位系统风险补偿为(6%3%)/0.6=0.05证券B的单位系统风险补偿为(12%-3%)/1.2=0.075,当市场均衡时,单位系统风险补偿应该相同。 -

第19题:

假定市场组合的期望收益率为15%,无风险利率为7%,证券A的期望收益率为18%,贝塔值为1.5。按照CAPM模型,下列说法中正确的是()。

- A、证券A的价格被低估

- B、证券A的价格被高估

- C、证券A的阿尔法值是-1%

- D、证券A的阿尔法值是1%

正确答案:A -

第20题:

单选题假设证券市场只有证券A和证券B,证券A和证券B的期望收益率分别为6%和12%,β系数分别为0.6和1.2,无风险借贷利率为3%,那么根据资本资产定价模型,( )。Ⅰ.这个证券市场不处于均衡状态Ⅱ.这个证券市场处于均衡状态Ⅲ.证券A的单位系统风险补偿为0.05Ⅳ.证券B的单位系统风险补偿为0.075AⅠ、Ⅲ

BⅡ、Ⅳ

CⅠ、Ⅲ、Ⅳ

DⅡ、Ⅲ、Ⅳ

正确答案: D解析:

根据资本市场线,证券A的单位系统风险补偿为:(6%-3%)/0.6=0.05,证券B的单位系统风险补偿为:(12%-3%)/1.2=0.075。当市场均衡时,单位系统风险补偿应该相同。 -

第21题:

单选题如果资产组合的系数为2,市场组合的期望收益率为10%,资产组合的期望收益率为20%,则无风险收益率为()。A0%

B4%

C6%

D8%

正确答案: C解析: 暂无解析 -

第22题:

单选题假设某资产组合的β系数为1.5,α系数为3%,期望收益率为18%。如果无风险收益率为6%,那么根据詹森指数,市场组合的期望收益率为()A12%

B14%

C15%

D16%

正确答案: D解析: 暂无解析 -

第23题:

单选题假设证券市场处于CAPM所描述的均衡状态。证券A的期望收益率为6%,其中β系数为0.5,市场证券组合的期望收益率为9%,则无风险利率为( )。A1.5%

B2%

C3%

D4.5%

E4.7%

正确答案: B解析:

由资本资产定价模型公式E(Ri)=rf+βi[E(RM)-rf],代入可得6%= rf+0.5×(9%- rf),得rf=3%。 -

第24题:

单选题假定市场组合的期望收益率为15%,无风险利率为7%,证券A的期望收益率为18%,贝塔值为1.5。按照CAPM模型,下列说法中正确的是()。A证券A的价格被低估

B证券A的价格被高估

C证券A的阿尔法值是-1%

D证券A的阿尔法值是1%

正确答案: C解析: 暂无解析