问答题某有进出口经营权的生产企业兼营内销和出口货物,4月份发生如下经济业务: (1)经有关部门批准从境外进口原材料,支付价款30万元,运抵我国海关前支付运输费用2万元,支付保险费3000元,向海关缴纳了相关税款,并取得了完税凭证。(关税率为20%) (2)内销本*企业的产品取得货款100万元(未含税)。 (3)出口一批货物,离岸价格为60万元退税率为13%。 (4)发货给外省市分支机构40万元用于销售,支付运费10万元,建设费用5000元,保险费用5000元。 (5)购进办公用电脑3台,单价80

题目

相似考题

更多“问答题某有进出口经营权的生产企业兼营内销和出口货物,4月份发生如下经济业务: (1)经有关部门批准从境外进口原材料,支付价款30万元,运抵我国海关前支付运输费用2万元,支付保险费3000元,向海关缴纳了相关税款,并取得了完税凭证。(关税率为20%) (2)内销本*企业的产品取得货款100万元(未含税)。 (3)出口一批货物,离岸价格为60万元退税率为13%。 (4)发货给外省市分支机构40万元用于销售,支付运费10万元,建设费用5000元,保险费用5000元。 (5)购进办公用电脑3台,单价80”相关问题

-

第1题:

A生产企业2008年4月发生下列业务: (1)进口材料,海关审定的关税完税价格为500万元,关税税率为10%,海关征收了关税,代征了进口环节增值税。 (2)从国内市场购进原材料支付的价款为800万元,取得增值税专用发票上注明的税金为136万元,银行存款支付,货物入库,发票经过认证。 (3)外销货物的离岸价为1000万元人民币。 (4)内销货物的销售额为1500万元(不含税),收到支票。 要求:该企业适用“免、抵、退”的税收政策,上期留抵税额50万元。计算相关税金并作出会计处理。(假定上述货物内销时均适用17%的增值税率,出口退税率为15%,按申报数进行出口退税处理)

正确答案:(1)进口环节应缴关税500×10%=50万元

借:物资采购 500000

贷:应交税费——应交进口关税 500000

借:应交税费——应交进口关税 500000

贷:银行存款 500000

进口环节海关代征增值税500×(1+10%)×17%=93.5万元

借:应交税费——应交增值税(进项税额) 935000

贷:银行存款 935000

(2)国内采购进项税136万元

借:物资采购 8000000

应交税费——应交增值税(进项税额) 1360000

贷:银行存款 9360000

材料入库时:

借: 原材料 8000000

贷:物资采购 8000000

(3)出口货物销售免税

借:应收外汇帐款 10000000

贷:主营业务收入——一般贸易出口 10000000

出口货物当期不得免征和抵扣税额为:1000×(17%-15%)=20(万元)

借:主营业务成本———一般贸易出口 200000

贷:应交税费——应交增值税(进项税额转出) 200000

(4)内销货物销项税额1500×17% = 255(万元)

借:银行存款 17550000

贷:主营业务收入 15000000

应交税费——应交增值税(销项税额) 2550000

(5)计算出口退税并做会计处理

上期留抵税额50万元

当期允许抵扣的进项税额为:93.5+136-20+50=259.5(万元)

当期应纳税额为:255-259.5=-4.5(万元)

出口货物免抵退税额为:1000×15% = 150(万元)

由于期末留抵税额4.5万元当期免抵退税额150万元

当期应退税额=4.5万元

当期免抵税额=150万-4.5=145.5万元

借:应收账款——增值税(批准的应退税额) 45000

应交税费——应交增值税(出口抵减内销产品应纳税额) 1455000

贷:应交税费——应交增值税(出口退税) 1500000

-

第2题:

某具有进出口经营权的外贸公司,2007年3月发生以下经营业务:

(1)经批准从境外进口小汽车30辆,每辆小汽车货款l5万元,运抵我国海关前发生的运输费用9万元、保险费用1.38万元。向海关缴纳了相关税款,并取得完税凭证。

(2)公司委托运输公司将小汽车从海关运回本单位,支付运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元。公司自用2辆并作为本公司固定资产。已知:小汽车关税税率为60%、增值税税率为17%、消费税税率为9%。

要求:

(1)计算小汽车在进口环节应缴纳的关税、消费税和增值税;

(2)计算国内销售环节应缴纳的增值税。

正确答案:

【答案】(1)进口环节应纳税款:关税完税价格=15×30+9+1.38-=460.38(万元)

①关税=460.38×60%=276.23(万元)②消费税=(460.38+276.23)÷(1-9%)×9%=72.85(万元)。

③增值税=(460.38+276.23+72.85)×17%=137.61(万元)(2)国内销售环节应缴纳的增值税:销项税额=40.95÷(1+17%)×24×17%=142.8(万元)进项税额=(137.61+9×7%)÷30×28=129.02(万元)

应纳税额=142.8-129.02=13.78(万元)。

【解析】(1)从海关运回公司支付的运输费用9万元不能计入关税完税价格,但在计算国内销售环节增值税时,运费可以计算抵扣;(2)公司自用2辆作为固定资产,其对应的进项税额不能抵扣。 -

第3题:

某自营出口的生产企业为增值税一般纳税人,适用的增值税税率17%,退税率15%。2002年11月和12月的生产经营情况如下:

(1)11月份:外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1五万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。

(2)12月份:免税进口料件一批,支付国外买价300万元、运抵我国海关前的运输费用、保管费和装卸费用50万元,该料件进口关税税率20%,料件已验收人库;出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。

要求:

(1)采用“免、抵、退”法计算企业2002年11月份应纳(或应退)的增值税。

(2)采用“免、抵、退”法计算企业2002年12月份应纳(或应退)的增值税。

正确答案:

(1)11月份

①进项税额:

外购材料、燃料=144.5(万元)

外购动力=25.5×(1-20%)=20.4(万元)

委托加工业务=5.1+10×7%=5.8(万元)

销售货物运输费=18×7%=1.26(万元)

进项税额合计=144.5+20.4+5.8+1.26=171.96(万元)

②免抵退税不得免征和抵扣税额=500×(17%-15%)=10(万元)

③应纳税额=300×17%-(171.96-10)=-110.96(万元)

④出口货物“免抵退”税额=500×15%=75(万元)

⑤应退税额=75(万元)

⑥留抵下月抵扣税额=110.96-75=35.96(万元)

(2)12月份:

①免税进口料件组成价=(300+50)×(1+20%)=420(万元)

②免抵退税不得免征和抵扣税额抵减额=420×(17%-15%)=8.4(万元)

③免抵退税不得免征和抵扣税额=600×(17%-15%)-8.4=3.6(万元)

④应纳税额=[140.4÷(1+17%)+140.4÷(1+17%)÷600×200]×17%+3.6-35.9=[120+40]×17%+3.6-35.96=-5.16(万元)

⑤免抵退税额抵减额=420×15%=63(万元)

⑥出口货物免抵退税额=600×15%-63=27(万元)

⑦应退税额=5.16(万元)

⑧当期免抵税额=27-5.16=21.84(万元) -

第4题:

某具有进出口经营权的外贸公司,2011年10月经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。小轿车在进口环节应缴纳的关税和消费税合计为( )万元。(小轿车关税税率60%、消费税税率9%)

A.348.02

B.348.56

C.349.02

D.349.08

正确答案:D

-

第5题:

某有进出口经营权的生产企业兼营内销和出口货物,4月份发生如下经济业务: (1)经有关部门批准从境外进口原材料,支付价款30万元,运抵我国海关前支付运输费用2万元,支付保险费3000元,向海关缴纳了相关税款,并取得了完税凭证。(关税率为20%) (2)内销本*企业的产品取得货款100万元(未含税)。 (3)出口一批货物,离岸价格为60万元退税率为13%。 (4)发货给外省市分支机构40万元用于销售,支付运费10万元,建设费用5000元,保险费用5000元。 (5)购进办公用电脑3台,单价8000元,增值税专用发票上注明的增值税税额是4080元。 (6)从境外进口小轿车2辆,共支付货款及价外费用45万元。小轿车的关税税率为60%,货物关税税率为20%、消费税税率为8%。试计算本月该企业所应缴纳的增值税税金。

正确答案: (1)该原材料在进口环节应缴纳的关税、增值税:

进口原材料的完税价格=30+3+0.3=33.3万元

进口原材料应缴纳的关税=33.3×20%=6.66万元

进口原材料的组成计税价格=33.3+6.66=39.96万元

进口原材料应缴纳增值税=39.96×17%=6.79万元

(2)内销货物取得货款应缴纳的增值税:100×17%=17万元

(3)出口货物出口环节免征增值税:出口货物不予抵退的进项税额=60×(17%-13%)=2.4万元

(4)发货给外省市分支机构用于销售,应视同销售,计入当月销售额:

该批货物的销项税额=40×17%=6.8万元

(5)根据我国税法的规定,购进固定资产不得抵扣进项税额,因此购入办公用电脑所支出的增值税税款不得抵扣。

(6)进口小轿车在进口环节应缴纳的关税、消费税、增值税:

进口原材料应缴纳的关税=45×60%=27万元

进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(45+27)÷(1-8%)=78.26万元

应缴纳的消费税税额=78.26×8%=6.26万元

进口环节小轿车应缴纳增值税=(45+27+6.26)×17%=13.30万元

(7)当期内销货物的销项税额=17+6.8=23.8万元

当期全部进项税额=6.79+13.3=20.09万元

当期应纳税额=23.8-20.09=3.71万元 -

第6题:

问答题计算题: 某自营出口的生产企业为增值税一般纳税人,适用的增值税税率17%,退税率15%。2009年1月和2月的生产经营情况如下: (1)1月份:外购原材料、燃料取得增值税专用发票,注明支付价款850万元、增值税额144.5万元,材料、燃料已验收入库;外购动力取得增值税专用发票,注明支付价款150万元、增值税额25.5万元,其中20%用于企业基建工程;以外购原材料80万元委托某公司加工货物,支付加工费取得增值税专用发票,注明价款30万元、增值税额5.1万元,支付加工货物的运输费用10万元并取得运输公司开具的普通发票。内销货物取得不含税销售额300万元,支付销售货物运输费用18万元并取得运输公司开具的普通发票;出口销售货物取得销售额500万元。 (2)2月份:免税进口料件一批,支付国外买价300万元、运抵我国海关前的运输费用、保管费和装卸费用50万元,该料件进口关税税率20%,料件已验收入库;出口货物销售取得销售额600万元;内销货物600件,开具普通发票,取得含税销售额140.4万元;将与内销货物相同的自产货物200件用于本企业基建工程,货物已移送。 要求: (1)采用“免、抵、退”法计算企业2009年1月份应纳(或应退)的增值税。 (2)采用“免、抵、退”法计算企业2009年2月份应纳(或应退)的增值税。正确答案: 11月份:

①进项税额:

外购材料、燃料=144.5(万元)

外购动力=25.5×80%=20.4(万元)

委托加工业务=5.1+10×7%=5.8(万元)

销售货物运输费=18×7%=1.26(万元)

进项税额合计=171.96(万元)

②出口不予免抵退税额=500×(17%-15%)=10(万元)

③应纳税额=300×17%-(171.96-10)=-110.96(万元)

④出口货物“免抵退税额”=500×15%=75(万元)

⑤应退税额=75(万元)

留抵下月抵扣税额=110.96-75=35.96(万元)

12月份:

①免税进口料件组成价=(300+50)×(1+20%)=420(万元)

②免抵退税不得免征和抵扣税额抵减额=420×(17%-15%)=8.4(万元)

③免抵退税不得免征和抵扣税额=600×(17%-15%)-8.4=3.6万

④应纳税额=140.4/600×800/(1+17%)×17%-(0-3.6)-35.96=-5.16(万元)

⑤免抵退税额抵减额=420×15%=63(万元)

⑥出口货物免抵退税额=600×15%-63=27(万元)

⑦应退税额=5.16(万元)

⑧当期免抵税额=27-5.16=21.84(万元)解析: 暂无解析 -

第7题:

不定项题某具有进出口经营权的外贸公司,2012年5月发生以下经营业务:(1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元。运抵我国海关前发生的运输费用、保险费分别为9万元、1.38万元,向海关缴纳了相关税款,并取得了海关进口增值税专用缴款书。(2)进口化妆品一批,支付国外的买价220万元、国外的经纪费4万元、自己的采购代理人佣金6万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。(3)2010年6月1日,经批准进口一台符合国家特定免征关税的科研设备用于研发项目,设备进口时经海关审定的完税价格折合人民币800万元(关税税率为10%),海关规定的监管年限为5年:2012年5月31日,公司研发项目完成后,将已计提折旧200万元的免税设备出售给国内另一家企业。(4)经批准进口服装一批,成交价格为境外离岸价格(FOB)2.6万美元,境外运费及保险费共计0.4万美元。提示:小轿车关税税率为60%,化妆品关税税率为20%,小轿车消费税税率为8%,化妆品消费税税率为30%,进口的服装关税税率为20%,汇率1美元=6.8元人民币。要求:根据上述资料,分析回答下列小题。计算小轿车在进口环节应缴纳的关税、消费税、增值税合计为()万元。A448.32

B476.39

C426.56

D462.12

正确答案: B解析: 暂无解析 -

第8题:

问答题某有进出口经营权的生产企业兼营内销和出口货物,4月份发生如下经济业务: (1)经有关部门批准从境外进口原材料,支付价款30万元,运抵我国海关前支付运输费用2万元,支付保险费3000元,向海关缴纳了相关税款,并取得了完税凭证。(关税率为20%) (2)内销本*企业的产品取得货款100万元(未含税)。 (3)出口一批货物,离岸价格为60万元退税率为13%。 (4)发货给外省市分支机构40万元用于销售,支付运费10万元,建设费用5000元,保险费用5000元。 (5)购进办公用电脑3台,单价8000元,增值税专用发票上注明的增值税税额是4080元。 (6)从境外进口小轿车2辆,共支付货款及价外费用45万元。小轿车的关税税率为60%,货物关税税率为20%、消费税税率为8%。试计算本月该企业所应缴纳的增值税税金。正确答案: (1)该原材料在进口环节应缴纳的关税、增值税:

进口原材料的完税价格=30+3+0.3=33.3万元

进口原材料应缴纳的关税=33.3×20%=6.66万元

进口原材料的组成计税价格=33.3+6.66=39.96万元

进口原材料应缴纳增值税=39.96×17%=6.79万元

(2)内销货物取得货款应缴纳的增值税:100×17%=17万元

(3)出口货物出口环节免征增值税:出口货物不予抵退的进项税额=60×(17%-13%)=2.4万元

(4)发货给外省市分支机构用于销售,应视同销售,计入当月销售额:

该批货物的销项税额=40×17%=6.8万元

(5)根据我国税法的规定,购进固定资产不得抵扣进项税额,因此购入办公用电脑所支出的增值税税款不得抵扣。

(6)进口小轿车在进口环节应缴纳的关税、消费税、增值税:

进口原材料应缴纳的关税=45×60%=27万元

进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(45+27)÷(1-8%)=78.26万元

应缴纳的消费税税额=78.26×8%=6.26万元

进口环节小轿车应缴纳增值税=(45+27+6.26)×17%=13.30万元

(7)当期内销货物的销项税额=17+6.8=23.8万元

当期全部进项税额=6.79+13.3=20.09万元

当期应纳税额=23.8-20.09=3.71万元解析: 暂无解析 -

第9题:

问答题有进出口经营权的某外贸公司,2001年1O月发生以下经营业务: (1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相关业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得完税凭证。 公司委托运输公司将小轿车从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元,公司自用2辆并作为本企业固定资产。 (2)月初将上月购进的库存材料价款40万元,经海关核准委托境外公司加工一批货物,月末该批加工货物在海关规定的期限内复运进境供销售,支付给境外公司的加工费20万元、进境前的运输费和保险费共3万元。向海关缴纳了相关税款,并取得了完税凭证。. (提示:小轿车关税税率60%、货物关税税率20%、增值税税率17%、消费税税率8%)要求: (1)计算小轿车在进口环节应缴纳的关税、消费税和增值税。 (2)计算加工货物在进口环节应缴纳的关税。正确答案:

(1)小轿车在进口环节应缴纳的关税、消费税和增值税:

①确定关税的完税价格=15×30×(1+2%)×(1+3‰)=460.38(万元)

这里要注意考虑占货价2%的运费和占货价与运费合计的3‰的保险费,将货价、运费和保险费三项相加计算完税价格。

②进口小轿车应缴纳的关税=460.38×60%=276.23(万元)

③增值税、消费税(略)。

(2)加工货物在进口环节应缴纳的关税:

①确定关税的完税价格=20+3=23(万元)

②确定关税税额=23×20%=4.6(万元)。 解析: 暂无解析 -

第10题:

问答题某进出口公司从境外某国进口一批化妆品,支付该批货物货款500万元,运抵我国关境内输入地点起卸前的运输费8万元、保险费4万元、包装费1万元,支付购货佣金3.5万元、采购代理人劳务费5万元、经纪费3万元、特许权使用费2万元、货物运抵境内输入地点之后的运输费用6万元,取得运输企业开具的增值税专用发票。海关核定该批货物适用的进口关税税率为20%,消费税税率15%。要求:计算进出口公司应缴纳的进口关税、增值税、消费税和国内环芾可抵扣的进项税。正确答案: 进口环节应缴纳的关税:关税完税价格=500+8+4+1+5+3+2=523(万元)进口环节应缴纳的关税=523×20%=104.6(万元)进口环节应缴纳的消费税=(523+104.6)÷(1-15%)×15%=110.75(万元)进口环节应缴纳的增值税=(523+104.6+110.75)×17%=125.52(万元)在国内可抵扣的进项税=6×11%+125.52=126.18(万元)解析: 进口货物的完税价格包括货物的货价、货物运抵我国境内输入地点起卸前的运输及其相关费用、保险费。货物的货价以成交价格为基础,是指买方为购买该货物,并按《完税价格办法》有关规定调整后的实付或应付价格。应当计入完税价格的费用有:由买方负担的除购货佣金以外的佣金和经纪费;由买方负担的与该货物视为一体的容器费用;由买方负担的包装材料和包装劳务费用;等等。下列费用不得计入完税价格:厂房、设备等货物进口后的基建、安装、装配、维护和技术服务的费用;货物运抵境内输人地点之后的运输费用;进口关税及其他国内税。 -

第11题:

不定项题某具有进出口经营权的外贸公司,2012年5月发生以下经营业务:(1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元。运抵我国海关前发生的运输费用、保险费分别为9万元、1.38万元,向海关缴纳了相关税款,并取得了海关进口增值税专用缴款书。(2)进口化妆品一批,支付国外的买价220万元、国外的经纪费4万元、自己的采购代理人佣金6万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。(3)2010年6月1日,经批准进口一台符合国家特定免征关税的科研设备用于研发项目,设备进口时经海关审定的完税价格折合人民币800万元(关税税率为10%),海关规定的监管年限为5年:2012年5月31日,公司研发项目完成后,将已计提折旧200万元的免税设备出售给国内另一家企业。(4)经批准进口服装一批,成交价格为境外离岸价格(FOB)2.6万美元,境外运费及保险费共计0.4万美元。提示:小轿车关税税率为60%,化妆品关税税率为20%,小轿车消费税税率为8%,化妆品消费税税率为30%,进口的服装关税税率为20%,汇率1美元=6.8元人民币。要求:根据上述资料,分析回答下列小题。进口服装应纳关税为()万元。A3.54

B17.68

C5.8

D4.08

正确答案: C解析: 暂无解析 -

第12题:

问答题计算题:某有出口经营权的生产企业为一般纳税人,2014年11月从国内购进生产用的钢材,取得增值税专用发票注明的价款为50万元,已支付运费10万元并取得运输增值税专用发票,进料加工贸易进口免税料件的组成计税价格为20万元,材料均已验收入库;本月内销货物的不含税销售额为30万元,出口货物的离岸价格为40万元。请计算当期应退增值税额和当月留底税额。(退税率为13%)正确答案: 免抵退税不得免抵额=(40-20)×(17%-13%)=0.8(万元);

应纳税额=30×17%-(50×17%+10×11%-0.8)=-3.7(万元);

当期免抵退税额=(40-20)×13%=2.6(万元);

当期应退税额=2.6(万元);

当期留抵税额=3.7-2.6=1.1(万元)。解析: 暂无解析 -

第13题:

某商贸公司具有进出口经营权,2008年12月相关经营业务如下:

(1)进口化妆品一批,支付国外的买价220万元、境内复制权费6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元;

(2)进口设备一套,境外成交价300万美元(1美元=6.8元人民币),进口货物的运费、保险费无法确定,同期运输业公布的运费率为2%。支付境外包装材料0.8万美元,该企业在海关开具税款缴纳凭证后滞纳10天才缴纳税款;

(3)当月进口一辆豪华轿车,海关核定完税价格折合人民币18万元,海关核准该企业在货物达到前先行申报,申报之Et关税税率为18%,运输该车辆的运输工具申报进境之日的关税税率为20%。

(说明:假设本题中资料(1)、(2)涉及的关税税率均为20%,化妆品消费税税率30%)

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数:

(1)计算该公司业务(1)应缴纳的关税、消费税、增值税;

(2)计算该公司业务(2)应缴纳的关税、增值税以及相应的滞纳金;

(3)计算该公司业务(3)应缴纳的关税。

正确答案:

(1)进口货物的在境内的复制权费不得计入完税价格;国外经纪费(属于双方的经纪人)计入完税价格;支付运抵我国海关地前的费用应计入完税价格。

第一笔业务的关税=(220+4+20+11)×20%=51(万元)

进口化妆品组成计税价格=(220+4+20+11+51)÷(1-30%)=437.14(万元)

进口化妆品的消费税=437.14×30%=131.14(万元)

进口化妆品的增值税=437.14×17%=74.31(万元)

(2)保险费=300×6.8×(1+2%)×3‰=6.24(万元)

关税完税价格=300×6.8×(1+2%)+6.24+0.8×8.5=2092.48(万元)

应缴纳进口关税=2092.48×20%=418.50(万元)

关税滞纳金=418.50×0.5%o×10=2.09(万元)

应缴纳进口增值税=(2092.48+418.50)×17%=426.87(万元)

增值税滞纳金=426.87×0.5‰×10=2.13(万元)

(3)应缴纳的关税=18×20%=3.6(万元)

进口货物到达前经核准先行申报,应当按装载货物的运输工具申报进口之日实施的税率征税。

-

第14题:

有进出口经营权的某外贸公司,2001年10月发生以下经营业务:(1)经有关部门批准从境外进口新轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得完税凭证。公司委托运输公司将小轿车从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额40.95万元,公司自用2辆并作为本企业固定资产。(2)月初将上月购进的库存材料价款40万元,经海关核准委托境外公司加工一批货物,月末该批加工货物的海关规定的期限内复运进境供销售,支付给境外公司的加工费20万元、进境前的运输费和保险费共3万元。向海关缴纳了相关税款,并取得了完税凭证。(提示:小轿车关税税率60%、货物关税税率20%、增值税税率17%、消费税税率8%。)

要求:

(1)计算小轿车在进口环节应缴纳的关税、消费税和增值税。

(2)计算加工货物在进口环节应缴纳的关税、增值税。

(3)计算国内销售环节10月份应缴纳的增值税。

正确答案:

(1)轿车在进口环节应缴纳的关税、消费税和增值税:

① 确定关税的完税价格=〔15×30×(1+2%)〕×(1+0.3%)=460.38万元

② 确定关税应缴税额=460.38×60%=276.23万元

③ 确定增值税、消费税的组成计税价格=(460.38+276.23)/(1-8%)=800.66万元

④ 确定消费税税额=800.66×8%=64.05万元

⑤ 确定增值税税额=800.66×17%=136.11万元

(2)加工货物在进口环节应缴纳的关税、增值税:

① 确定关税的完税价格=20+3=23万元

② 确定关税税额=23×20%=4.6万元

③ 确定增值税的组成计税价格=23+4.6=27.6万元

④ 确定增值税税额=27.6×17%=4.69万元

(3)国内销售环节10月份应缴纳的增值税:

① 确定销售额=〔40.95/(1+17%)〕×24=840万元

② 确定销项税=840×17%=142.8万元

③ 确定可抵扣的进项税=(136.11+9×7%)/30×28+4.69=132.31万元

④ 确定增值税税额=142.8-132.31=10.49万元 -

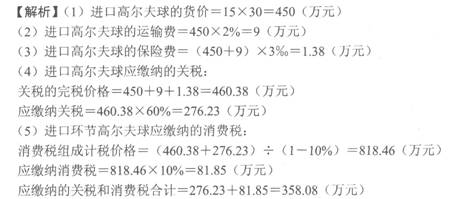

第15题:

某具有进出口经营权的外贸公司,2012年1月经有关部门批准从境外进口高尔夫球30箱,每箱货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。高尔夫球在进口环节应缴纳的关税和消费税合计为( )万元。(高尔夫球关税税率60%、消费税税率10%)

A.348.02

B.348.56

C.358.08

D.359.08

正确答案:C

-

第16题:

某外贸企业为增值税一般纳税人,具有进岀口经营权。2015年3月发生相关经营业务如下:

(1)购进衬衫一批,价款300万人民币,取得专用发票,该批衬衫当月全部出口,出口离岸价为人民币500万元;

(2)从日化工厂购进化妆品一批,专用发票上注明价款200万元,增值税34万元,当月全部出口到日本,出口离岸价为人民巧350万元;

(3)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元,己取得海关的完税凭证;

(4)销售给国内某公司一批西装,开出的增值税专用发票上注明的价款为2100万元;

(5)进口10辆小轿车用于销售,海关审定的关税完税价格为25万元/辆。(本月购进货物取得的增值税专用发票均通过认证。衬衫和化妆品增值税退税率为13%,化妆品的关税税率20%,消费税税率为30%,小轿车关税税率28%,消费税税率9%)

要求;根据上述资料,按下列序号计算回答问题,每问需计算出合计数。

(1)计算该企业本月应缴纳的车辆购置税。

(2)计算该企业本月进口业务应纳关税。

(3)计算该企业本月进口业务应纳消费税。

(4)计算该企业本月进口业务应纳增值税。

(5)计算该企业本月出口应退的增值税。

(6)计算该企业本月应向税务机关缴纳的增值税和消费税。

答案:解析:(1)应纳车辆购置税为零,企业将进口小汽车用于销售,不用缴纳车辆购置税。

(2)进口化妆品应缴纳关税=(220+4+20+11)×20%=51(万元)进口小汽车缴纳的关税=10×25×28%=70(万元)

进口业务总共缴纳的关税=51+70=121(万元)

(3)进口化妆品应缴纳消费税=(220+4+20+11+51)÷(1-30%)×30%=131.14(万元)小轿车应纳消费税=10×25×(1+28%)÷ (1-9%)×9%=31.65(万元)进口业务应纳消费税合计=131.14+31.65=162.79(万元)

(4)进口化妆品应纳增值税=(220+4+20+11+51+131.14)×17%=74.31(万元)小轿车应纳增值税=10×25×(1+28%)÷(1-

9%)×17%=59.78(万元)进口业务应纳增值税合计=74.31+59.78=134.09(万元)

(5)本月出口应退的增值税出口衬衫应退的增值税=300×13%=39(万元)出口化妆品应退的增值税=200×13%=26(万元), 合计退税= 39+26=65(万元)

(6)本月应向税务机关缴纳的增值税销售西装的销项税额=2100×17%=357(万元)应向税务机关缴纳的增值税=357-134.09=222.91

(万元)当月没有应向税务机关缴纳的消费税。 -

第17题:

某进出口公司从境外某国进口一批化妆品,支付该批货物货款500万元,运抵我国关境内输入地点起卸前的运输费8万元、保险费4万元、包装费1万元,支付购货佣金3.5万元、采购代理人劳务费5万元、经纪费3万元、特许权使用费2万元、货物运抵境内输入地点之后的运输费用6万元,取得运输企业开具的增值税专用发票。海关核定该批货物适用的进口关税税率为20%,消费税税率15%。要求:计算进出口公司应缴纳的进口关税、增值税、消费税和国内环芾可抵扣的进项税。

正确答案: 进口环节应缴纳的关税:关税完税价格=500+8+4+1+5+3+2=523(万元)

进口环节应缴纳的关税=523×20%=104.6(万元)

进口环节应缴纳的消费税=(523+104.6)÷(1-15%)×15%=110.75(万元)

进口环节应缴纳的增值税=(523+104.6+110.75)×17%=125.52(万元)

在国内可抵扣的进项税=6×11%+125.52=126.18(万元) -

第18题:

问答题广州某进出口公司从日本进口一批货物,货物以离岸价格成交,成交价折合人民币为2 510万元(包括单独计价并经海关审查属实的向境外采购代理人支付的买方佣金10万元,但不包括因使用该货物而向境外支付的软件费30万元、向卖方支付的佣金5万元),另支付货物运抵我国广州港的运费、保险费等25万元。假设该货物适用的关税税率为20%,计算该公司应纳关税税额。正确答案:解析: -

第19题:

不定项题某具有进出口经营权的外贸公司,2012年5月发生以下经营业务:(1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元。运抵我国海关前发生的运输费用、保险费分别为9万元、1.38万元,向海关缴纳了相关税款,并取得了海关进口增值税专用缴款书。(2)进口化妆品一批,支付国外的买价220万元、国外的经纪费4万元、自己的采购代理人佣金6万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。(3)2010年6月1日,经批准进口一台符合国家特定免征关税的科研设备用于研发项目,设备进口时经海关审定的完税价格折合人民币800万元(关税税率为10%),海关规定的监管年限为5年:2012年5月31日,公司研发项目完成后,将已计提折旧200万元的免税设备出售给国内另一家企业。(4)经批准进口服装一批,成交价格为境外离岸价格(FOB)2.6万美元,境外运费及保险费共计0.4万美元。提示:小轿车关税税率为60%,化妆品关税税率为20%,小轿车消费税税率为8%,化妆品消费税税率为30%,进口的服装关税税率为20%,汇率1美元=6.8元人民币。要求:根据上述资料,分析回答下列小题。进口科研设备应补关税()万元。A24

B32

C48

D80

正确答案: C解析: 暂无解析 -

第20题:

问答题有进出口经营权的某外贸公司,2018年10月发生以下经营业务: 经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相关业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得完税凭证。 公司委托运输公司将小轿车从海关运回本单位,支付运输公司运输费用9万元,取得了运输公司开具的普通发票。当月售出24辆,每辆取得含税销售额2.95万元,公司自用2辆并作为本企业固定资产。 (其他相关资料:小轿车关税税率60%、货物关税税率20%、增值税税率16%、消费税税率8%) 要求:计算小轿车在进口环节应缴纳的关税、消费税和增值税。正确答案:

小轿车在进口环节应缴纳的关税、消费税和增值税:

(1)进口小轿车关税完税价格=15×30×(1+2%)×(1+3‰)=460.38(万元)。

这里要注意考虑占货价2%的运费和占货价与运费合计的3‰的保险费,将货价、运费和保险费三项相加计算完税价格。

(2)进口小轿车应缴纳的关税=460.38×60%=276.23(万元)。

组成计税价格=460.38×(1+60%)/(1-8%)=800.66(万元)。

(3)进口环节应交增值税=800.66×16%=128.11(万元)

进口环节应交消费税=800.66×8%=64.05(万元)。解析: 暂无解析 -

第21题:

问答题计算题: 工业企业进出口业务 某外商投资举办的电脑生产企业,为增值税一般纳税人。2011年3月份生产经营情况如下: (1)进口电脑元件一批,支付国外的买价260万元、运输费用和保险费用5万元;支付海关地再运往本单位的运输费用2万元、装卸费用和保险费用0.3万元并取得运输发票; (2)在国内采购原材料,支付价款480万元、增值税81.6万元,取得增值税专用发票;支付运输费用8万元,取得运输单位开具的普通发票; (3)向国外销售电脑1000台,折合人民币1200万元;在国内销售电脑800台,取得不含税销售额277万元; (4)因管理不善,损失以前月份外购的不含增值税的原材料金额32.79万元(其中含运费成本2.79万元),取得保险公司给予的赔偿金额12万元。 (注:关税率20%、增值税退税率13%) 要求: 按下列顺序回答问题: (1)计算该企业3月份进口环节应缴纳的关税、增值税; (2)计算该企业3月份采购业务应抵扣的进项税额; (3)计算该企业3月份进项税额转出额; (4)计算该企业3月份应缴纳的增值税; (5)计算该企业3月份应退的增值税。正确答案: (1)3月份进口环节应缴纳的关税、增值税

进口环节应缴纳关税=(260+5)×20%=53(万元)

进口环节应缴纳增值税=(260+5+53)×17%=54.06(万元)

3月份进口环节应缴纳的关税、增值税=53+54.06=107.06(万元)

(2)3月份采购业务应抵扣的进项税额

=54.06+2×7%+81.6+8×7%=136.36(万元)

(3)3月份进项税额转出额

=(32.79-2.79)×17%+2.79÷(1-7%)×7%+1200×(17%-13%)=53.31(万元)

(4)3月份应缴纳增值税=277×17%-(136.36-53.31)=-35.96(万元)

应纳税额小于0,不交增值税。

(5)3月份应退增值税:

当月免抵退税额=1200×13%=156(万元),大于未抵扣完的进项税额35.96万元。

当月应退增值税=35.96(万元)解析: 暂无解析 -

第22题:

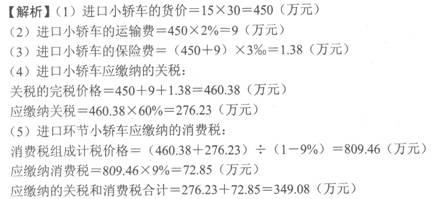

问答题有进出口经营权的某外贸公司,2016年10月经批准从境外进口小轿车20辆,每辆小轿车货价22.5万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。请计算该公司进口环节应缴纳的关税、消费税、增值税。(提示:小轿车关税税率60%、消费税税率9%)正确答案: ①进口小轿车的货价=22.5×20=450(万元)

②进口小轿车的运输费=450×2%=9(万元)

③进口小轿车的保险费=(450+9)×3‰=1.38(万元)

④进口小轿车应缴纳的关税:

关税的完税价格=450+9+1.38=460.38(万元) 应缴纳关税=460.38×60%=276.23(万元)

⑤进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(460.38+276.23)÷(1-9%)=809.46(万元)

应缴纳消费税=809.46×9%= 72.85(万元)

⑥进口环节小轿车应缴纳增值税:

应缴纳增值税=809.46×17%= 137.61(万元)

进口环节缴纳税金合计=276.23+72.85+137.61=486.69(万元)解析: 暂无解析 -

第23题:

不定项题某具有进出口经营权的外贸公司,2012年5月发生以下经营业务:(1)经有关部门批准从境外进口小轿车30辆,每辆小轿车货价15万元。运抵我国海关前发生的运输费用、保险费分别为9万元、1.38万元,向海关缴纳了相关税款,并取得了海关进口增值税专用缴款书。(2)进口化妆品一批,支付国外的买价220万元、国外的经纪费4万元、自己的采购代理人佣金6万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。(3)2010年6月1日,经批准进口一台符合国家特定免征关税的科研设备用于研发项目,设备进口时经海关审定的完税价格折合人民币800万元(关税税率为10%),海关规定的监管年限为5年:2012年5月31日,公司研发项目完成后,将已计提折旧200万元的免税设备出售给国内另一家企业。(4)经批准进口服装一批,成交价格为境外离岸价格(FOB)2.6万美元,境外运费及保险费共计0.4万美元。提示:小轿车关税税率为60%,化妆品关税税率为20%,小轿车消费税税率为8%,化妆品消费税税率为30%,进口的服装关税税率为20%,汇率1美元=6.8元人民币。要求:根据上述资料,分析回答下列小题。进口化妆品环节应纳税费合计()万元。A256.45

B192.56

C204.18

D2654.23

正确答案: B解析: 暂无解析 -

第24题:

问答题2012年8月某进出口公司发生下列业务: (1)进口一批优质红木用于生产红木工艺筷子,成交价折合人民币20万元,另向境外支付包装材料和包装劳务费用合计折合人民币1万元,支付运抵我国海关前的运杂费和保险费折合人民币2万元。 (2)进口化妆品一批,支付国外的买价220万元、购货佣金6万元、国外的经纪费4万元;支付运抵我国海关地前的运输费用20万元、装卸费用和保险费用11万元;支付海关地再运往商贸公司的运输费用8万元、装卸费用和保险费用3万元。 要求: (1)计算该企业进口优质红木应缴纳的进口关税(假设红木的进口关税税率为35%)。 (2)计算该企业进口优质红木应缴纳的进口增值税。 (3)计算该企业进口化妆品应缴纳的进口关税(假设化妆品进口关税为20%)。 (4)计算该企业进口化妆品应缴纳的进口消费税。 (5)计算该企业进口化妆品应缴纳的进口增值税。正确答案:

(1)进口优质红木应纳关税=(20+1+2)×35%=8.05(万元)

(2)进口优质红木应纳增值税=(20+1+2+8.05)×13%=4.04(万元)

(3)出口货物的成交价格中含有支付给境外的佣金的,如果单独列明,应当扣除。购货佣金亦不包括在关税完税价格中。进口化妆品应缴纳关税=(220+4+20+11)×20%=51(万元)

(4)进口化妆品应缴纳消费税=(220+4+20+11+51)÷(1-30%)×30%=131.14(万元)

(5)进口化妆品应缴纳增值税=(220+4+20+11+51+131.14)×17%=74.31(万元)解析: 暂无解析