单选题ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()A 4.54B 4.29C 4.38D 4.73

题目

4.54

4.29

4.38

4.73

相似考题

更多“单选题ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()A 4.54B 4.29C 4.38D 4.73”相关问题

-

第1题:

下列事项中,影响上市公司报告年度基本每股收益的有( )。A.当年回购的普通股

B.已发行的可转换公司债券

C.已发行的认股权证

D.已派发的股票股利

E.已授予的股份期权答案:A,D解析:选项B、C、E属于稀释性潜在普通股,影响稀释每股收益的计算,不影响基本每股收益。 -

第2题:

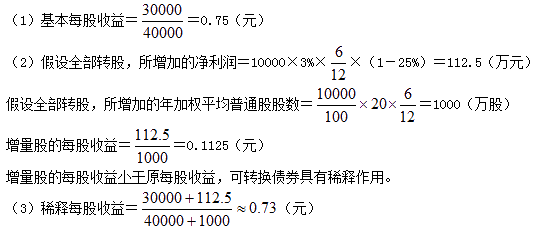

某上市公司2012年7月1日按面值发行年利率3%的可转换公司债券,面值10 000万元,期限为5年,利息每年末支付一次,发行结束一年后可以转换股票,转换价格为每股5元,即每100元债券可转换为1元面值的普通股20股。2012年该公司归属于普通股股东的净利润为30 000万元,2012年发行在外的普通股加权平均数为40 000万股,债券利息不符合资本化条件,直接计入当期损益,所得税税率25%。假设不考虑可转换公司债券在负债成份和权益成份之间的分拆,且债券票面利率等于实际利率。

要求:计算下列指标:

(1)基本每股收益;(2)计算增量股的每股收益,判断是否具有稀释性;(3)稀释每股收益。答案:解析:

-

第3题:

2017年12月31日为Boyd公司财务年度的最后一天。Boyd公司有80000股发行在外的普通股。还有$200000,10%的可转换债券,面值$1000。债券可转换为20000股普通股。但是当年没有债券转化。公司的税率是40%。Boyd当年的净利润是$108000。2018年12月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少()

- A、1.08

- B、1.18

- C、1.2

- D、1.23

正确答案:C -

第4题:

某公司拥有在外流通的普通股5,000,000股,优先股1,000,000股,以及面值$100利率为6%的可转换债券20,000张,企业税率40%。每张债券可转换成1股普通股。如果该公司本年净利润为$50,000,000,发放普通股股利$8,000,000,优先股股利$2,000,000,则该企业的基本每股收益和稀释后每股收益分别为多少?()

- A、$9.6;$9.58;

- B、$9.6;$9.71;

- C、$10;$9.71;

- D、$10;$9.6;

正确答案:A -

第5题:

在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()

- A、$1.07

- B、$1.18

- C、$1.12

- D、$1.23

正确答案:B -

第6题:

乙公司2013年1月1日发行利息率为4%,每张面值100元的可转换债券10万张,规定每张债券可转换为1元面值普通股80股。2013年净利润8000万元,2013年发行在外普通股4000万股,公司适用的所得税率为25%,则2013年的稀释每股收益为()元/股。

- A、2

- B、1.67

- C、1.83

- D、1.56

正确答案:B -

第7题:

单选题Dwyer公司的资产负债表显示公司有$2000000的10%的可转换债券,$1000000的8%优先股,面值$100。以及$1000000的普通股,面值$10。公司报告净利润$317000。债券可以转换成50000股普通股。所得税率是40%。以下哪项是Dwyer报告的稀释每股收益()A2.25

B2.15

C2.37

D2.38

正确答案: A解析: 暂无解析 -

第8题:

单选题ABC公司当年发行了500 000普通股,ABC公司宣告支付30%的股票股利,股票的市场价格是$50/股,票面价值是$10/股,发行的平均价格$30/股,那么宣告支付股利而减少的股东权益的金额是( )。A$0

B$1 500 000

C$4 500 000

D$7 500 000

正确答案: D解析: -

第9题:

单选题Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()A1000000和1117500

B1117500和117500

C1000000和1080000

D1080000和1117500

正确答案: D解析: 暂无解析 -

第10题:

单选题Collins公司年度净利润为$350 000。公司持有10 000股面值为$100、股利率为6%的非累积优先股,以及100 000股面值为$10的发行在外的普通股。且该年公司拥有5 000股库藏股。Collins公司宣布并支付了当年的优先股股利以及普通股每股$1的现金股利。则Collins公司当年普通股的每股收益为()。A3.5

B3.33

C2.9

D2.76

正确答案: A解析: -

第11题:

单选题Collins公司报告当年的净利润是$350000。公司有10000股面值$100,不累计的6%优先股。100000股面值$10的普通股。同时有5000股库藏股。Collins宣布并支付了所有的优先股股利,以及每股$1的普通股股利。Collins当年普通股的每股收益是多少()A3.5

B3.33

C2.9

D2.76

正确答案: B解析: 暂无解析 -

第12题:

单选题某公司拥有在外流通的普通股5,000,000股,优先股1,000,000股,以及面值$100利率为6%的可转换债券20,000张,企业税率40%。每张债券可转换成1股普通股。如果该公司本年净利润为$50,000,000,发放普通股股利$8,000,000,优先股股利$2,000,000,则该企业的基本每股收益和稀释后每股收益分别为多少?()A$9.6;$9.58;

B$9.6;$9.71;

C$10;$9.71;

D$10;$9.6;

正确答案: C解析: 暂无解析 -

第13题:

甲公司2016年度归属于普通股股东的净利润为5000万元,发行在外普通股加权平均数为10000万股。年初已发行在外的潜在普通股有:(1)股份期权8000万份,每份股份期权拥有在授予日起5年后的可行权期间以2元的行权价格购买1股本公司新发股票的权利。当期普通股平均市场价格为10元;(2)按面值发行的5年期可转换公司债券30000万元,债券每张面值100元,票面年利率为4%,发行一年后按债券面值转股,转股价格为每股10元。不考虑权益成份与负债成份的分拆。下列关于甲公司2016年度的每股收益的表述中,正确的有()。

Ⅰ.基本每股收益为0.5元

Ⅱ.可转换公司债券的增量每股收益为0.4元

Ⅲ.稀释每股收益为0.3元

Ⅳ.可转换公司债券具有反稀释作用

Ⅴ.稀释每股收益为0.32元A、Ⅰ、Ⅱ、Ⅲ

B、Ⅱ、Ⅲ、Ⅴ

C、Ⅰ、Ⅱ、Ⅲ、Ⅳ

D、Ⅰ、Ⅱ、Ⅳ、Ⅴ答案:C解析:Ⅰ项,基本每股收益=5000/10000=0.5(元);Ⅱ项,可转换公司债券的增量每股收益=(30000×4%)/(30000/10)=0.4(元);Ⅲ、Ⅳ、Ⅴ三项,股份期权假设行权增加股数=8000-8000×2/10=6400(万股),考虑股份期权后的稀释每股收益

=5000/(10000+6400)=0.3(元);同时考虑股份期权、可转债后的稀释每股收益

=(5000+30000×4%)/(10000+6400+30000/10)=0.32(元),甲公司2016年度的稀释每股收益为0.3元,可转换公司债券具有反稀释作用。 -

第14题:

Collins公司报告当年的净利润是$350000。公司有10000股面值$100,不累计的6%优先股。100000股面值$10的普通股。同时有5000股库藏股。Collins宣布并支付了所有的优先股股利,以及每股$1的普通股股利。Collins当年普通股的每股收益是多少()

- A、3.5

- B、3.33

- C、2.9

- D、2.76

正确答案:C -

第15题:

ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()

- A、4.54

- B、4.29

- C、4.38

- D、4.73

正确答案:A -

第16题:

Windsor公司在年1的12月31日有720000股发行在外的普通股。年2的4月1日又发行了240000股,年2的7月1日在发行360000股。年2的10月1日,Windsor发行了5000份$1000面值,7%的可转换债券。每张债券可以转换为30股普通股。在可转换债券发行时,它不被作为普通股等价物。年2内没有债券转换为普通股。如果没有其他的权益交易发生,那么在年2的12月31日用于计算每股基本收益和完全稀释每股收益(假设稀释发生)所使用的股数分别是()

- A、1000000和1117500

- B、1117500和117500

- C、1000000和1080000

- D、1080000和1117500

正确答案:D -

第17题:

关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()

- A、16.66%

- B、16.88%

- C、11.11%

- D、20%

正确答案:C -

第18题:

单选题ABC公司的部分财务数据如下所示:在刚结束的一年中,净利润为$5 300 000;上一年度发行面值为$1 000、利率为7%的可转换债券共$5 500 000。每一债券可转换为50股普通股,在当年未发生债券转换;上一年度发行了 50 000股面值为$100、股利率为10%的累计优先股。公司本年度并未发放优先股股利,但优先股于去年年终开始流通; 本年度年初,发行在外的普通股为1 060 000股; 本年度6月1日,公司发行并出售60 000股的普通股;ABC公司的平均所得税税率为40%。则ABC公司当年的基本每股收益为()。A$3.67

B$4.29

C$4.38

D$4.73

正确答案: B解析: -

第19题:

多选题甲公司2016年度归属于普通股股东的净利润为5000万元,发行在外普通股加权平均数为10000万股。年初已发行在外的潜在普通股有:(1)股份期权8000万份,每份股份期权拥有在授予日起5年后的可行权期间以2元的行权价格购买1股本公司新发股票的权利。当期普通股平均市场价格为10元;(2)按面值发行的5年期可转换公司债券30000万元,债券每张面值100元,票面年利率为4%,发行一年后按债券面值转股,转股价格为每股10元。不考虑权益成份与负债成份的分拆。下列关于甲公司2016年度的每股收益的表述中,正确的有( )。A基本每股收益为0.5元

B可转换公司债券的增量每股收益为0.4元

C稀释每股收益为0.3元

D可转换公司债券具有反稀释作用

正确答案: C,B解析:

A项,基本每股收益=5000/10000=0.5(元);B项,可转换公司债券的增量每股收益=[30000×4%×(1-25%)]/(30000/10)=0.3(元);CD两项,股份期权假设行权增加股数=8000-8000×2/10=6400(万股),考虑股份期权后的稀释每股收益=5000/(10000+6400)=0.3(元);同时考虑股份期权、可转债后的稀释每股收益=[5000+30000×4%×(1-25%)]/(10000+6400+30000/10)=0.304(元),甲公司2016年度的稀释每股收益为0.304元,可转换公司债券不具有反稀释作用。 -

第20题:

单选题2017年12月31日为Boyd公司财务年度的最后一天。Boyd公司有80000股发行在外的普通股。还有$200000,10%的可转换债券,面值$1000。债券可转换为20000股普通股。但是当年没有债券转化。公司的税率是40%。Boyd当年的净利润是$108000。2018年12月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少()A1.08

B1.18

C1.2

D1.23

正确答案: A解析: 暂无解析 -

第21题:

单选题乙公司2013年1月1日发行利息率为4%,每张面值100元的可转换债券10万张,规定每张债券可转换为1元面值普通股80股。2013年净利润8000万元,2013年发行在外普通股4000万股,公司适用的所得税率为25%,则2013年的稀释每股收益为()元/股。A2

B1.67

C1.83

D1.56

正确答案: C解析: 基本每股收益=8000÷4000=2(元); 稀释的每股收益:净利润的增加=100×10×4%×(1-25%)=30(万元);普通股股数的增加=10×80=800(万股);稀释的每股收益=(8 000+30)/(4 000+800)=1.67(元/股)。 -

第22题:

单选题ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()A4.54

B4.29

C4.38

D4.73

正确答案: D解析: 暂无解析 -

第23题:

单选题关于Dyle公司已发行股票的信息如下所示:普通股,面值$10,已发行350000股,$3500000;优先股,面值$100,已发行10000股,1000000,支付的优先股股利60000,支付的普通股股利700000,普通股每股市场价格$18,Dyle公司的普通股股利收益率为:()A16.66%

B16.88%

C11.11%

D20%

正确答案: B解析: 暂无解析 -

第24题:

单选题在年1财年的期初6月1日,Boyd公司有80,000股发行在外的普通股。而起有$200,000,8%的可转换债券,面值$1,000。债券可转换为20,000股普通股。但是当年没有债券转化。公司的税率是34%。Aa级债券的利率是10%。Boyd当年的净利润是$107,000。年2的5月31日,Boyd普通股的完全稀释的每股收益(精确到美分)是多少?()A$1.07

B$1.18

C$1.12

D$1.23

正确答案: B解析: 每股收益(EPS)=(净利润–优先股股利)/(发行在外的加权平均普通股股数)。计算完全稀释EPS要求调整可转换债券和/或期权或权证的兑现对分子和分母的影响。Boyd的基本EPS=(净利润)/(80,000股)=($107,000)/(80,000股)完全稀释的EPS要求将转换之后消除的利息费用的税后效果在分子中进行调整,将转换来的20,000股股票在分母中进行调整。这个转换假设发生在最早的可能日期上,在这个案例中是年1的7月1日。利息费用的税后效果=(1–税率)(利息费用)=(1-0.34)(0.08)($200,000)=(0.66)($16,000)=$10,560。Boyd的完全稀释EPS=($107,000+$10,560)/(80,000股+20,000股)=($117,560)/(100,000股)=$1.18/股。