单选题一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()A 108000B 50400C 148400D 40400

题目

108000

50400

148400

40400

相似考题

参考答案和解析

更多“单选题一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()A 108000B 50400C 148400D 40400”相关问题

-

第1题:

乙公司生产 M产品,采用标准成本法进行成本管理。月标准总工时为 23400小时,月标准变动制造费用总额为 84240元。工时标准为 2.2小时 /件。假定乙公司本月实际生产 M产品 7500件,实际耗用总工时 15000小时,实际发生变动制造费用 57000元。

要求:

( 1)计算 M产品的变动制造费用标准分配率。

( 2)计算 M产品的变动制造费用实际分配率。

( 3)计算 M产品的变动制造费用成本差异。

( 4)计算 M产品的变动制造费用效率差异。

( 5)计算 M产品的变动制造费用耗费差异。答案:解析:( 1)变动制造费用标准分配率 =84240/23400=3.6(元 /小时)

( 2)变动制造费用实际分配率 =57000/15000=3.8(元 /小时)

( 3)变动制造费用成本差异 =57000-7500× 2.2× 3.6=-2400(元)(节约)

( 4)变动制造费用效率差异 =( 15000-7500× 2.2)× 3.6=-5400(元)(节约)

( 5)变动制造费用耗费差异 =15000×( 3.8-3.6) =3000(元)(超支)。 -

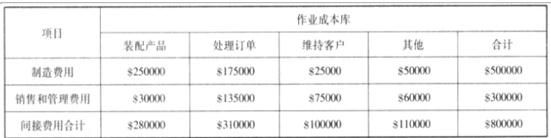

第2题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:试将间接费用分配至各作业成本库。答案:解析:间接费用分配至各作业成本库的情况如下表所示:

-

第3题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:经过市场调查,每个文件柜的售价定在 595 元可以实现本公司的战略意图。若 A 公司订购的文件柜的单位产品目标边际利润为 105 元,假如不考虑其他因素,请问该企业卖给 A 公司的单位产品变动成本控制目标是多少?答案:解析:文件柜的产品目标利润=105*80=8400(元)

销售收入=595*80=47600(元)

固定成本:

有关装配产品的间接费用=22400 元

有关处理订单的间接费用=4960 元

客户维持间接费用=1000 元

变动成本=10840 元

单位目标变动成本=1084080=135.5(元/个) -

第4题:

东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。

正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125% -

第5题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用标准分配率。

正确答案: 变动制造费用标准分配率=84240/23400=3.6(元/小时) -

第6题:

变动成本法在计算产品成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和()。

- A、固定制造费用

- B、变动制造费用

- C、管理费用

- D、销售费用

正确答案:B -

第7题:

区别成本法与变动成本法在计算产品生产成本时主要差异在()

- A、变动制造费用

- B、变动推销及管理费用

- C、固定制造费用

- D、固定推销及管理费用

正确答案:C -

第8题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用实际分配率。

正确答案: 变动制造费用实际分配率=57000/15000=3.8(元/小时) -

第9题:

单选题变动成本法在计算产品成本和存货成本时,只包括产品在生产过程中所消耗的直接材料、直接人工和()。A固定制造费用

B变动制造费用

C管理费用

D销售费用

正确答案: C解析: 暂无解析 -

第10题:

问答题东华公司开发新产品滑雪橇,预计投资总额为60万元,公司希望销售该产品达到的投资报酬率为15%。 有关的预计成本资料如下: 直接材料100000元 直接人工80000元 变动制造费用60000元 变动销售及管理费用45000元 固定制造费用135000元 固定销售及管理费用30000元 成本总额450000元 要求:分别计算以产品总成本为基础、以产品生产成本为基础、以产品变动总成本为基础、以产品变动生产成本为基础的加成率。正确答案: 公司销售滑雪橇所希望实现的目标利润=600000×15%=90000(元)

以产品总成本为基础的加成率=90000/450000×100%=20%

以产品生产成本为基础的加成率=(90000+75000)/375000×100%=44%

以产品变动总成本为基础的加成率=(90000+165000)/285000×100%=89.47%

以产品变动生产成本为基础的加成率=(90000+135000+75000)/240000=125%解析: 暂无解析 -

第11题:

单选题某公司生产单一产品,实行标准成本管理。每件产品的标准工时为3小时,固定制造费用的标准成本为6元/件,企业生产能量为每月生产产品400件。7月份公司实际生产产品350件,发生固定制造费用5250元,实际工时为1100小时。根据上述数据计算,7月份该公司固定制造费用效率差异为( )元。A100

B150

C200

D300

正确答案: D解析: -

第12题:

单选题某公司生产单一产品,实现标准成本管理。每件产品的标准工时为2小时,固定制造费用的标准成本为6元,企业生产能力为每月生产产品500件。6月份实际生产产品450件,发生固定制造费用2550元,实际工时为1100小时。根据上述资料计算,6月份公司固定制造费用效率差异为()元。A300

B150

C450

D600

正确答案: C解析: 固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率=(1100-450×2)×6/2=600(元) -

第13题:

F公司生产单一产品,实行标准成本管理。每件产品的标准工时为5小时,固定制造费用的标准成本为10元,企业生产能力为每月生产产品400件。9月份公司实际生产产品500件,发生固定制造成本2250元,实际工时为3000小时。根据上述数据计算,9月份公司固定制造费用效率差异为( )元。A.1000

B.1500

C.2000

D.3000答案:A解析:固定制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×固定制造费用标准分配率=(3000-500×5)×10/5=1000(元)。 -

第14题:

甲公司为一家制造企业,主要生产A、B两种产品。随着生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大。甲公司拟采用作业成本法计算两种产品成本。

甲公司生产A、B两种产品,产量分别为100件和50件,A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,分别计算A、B两种产品应该分摊的单位作业成本。答案:解析:A产品的作业成本=400×(15000/600)+600×(25000/1000)+200×(10000/500)=29000(元)

B产品的作业成本=200×(15000/600)+400×(25000/1000)+300×(10000/500)=21000(元)

A产品单位作业成本=29000÷100=290(元)

B产品单位作业成本=21000÷50=420(元) -

第15题:

斐瑞思公司生产单一产品——防火的商业文件柜,并销售给办公家具批发商。公司使用一种简单的作业成本制度以供内部制定决策所用。该公司有两个间接费用部门,其成本列示如下:

制造费用$500000

销售和管理费用$300000

间接费用合计$800000

公司的作业成本制度采用以下的作业成本库和作业量:

作业成本库 作业量

装配产品 产品件数

处理订单 订单数

维持客户 客户数量

其他不适用

分配到“其他”作业成本库的成本没有作业量;该成本由闲置生产能力成本和企业维护成本构成,它们都不计入产品件数、订单数和客户数量等作业量。

斐瑞思公司以员工的访谈为依据将制造费用与销售和管理费用分配到各作业成本库,其结果如下表所示。

作业所耗资源的分配

要求:计算作业成本库的作业费率。答案:解析:作业成本库的作业费率如下表所示:

-

第16题:

一家公司使用作业成本法生产三种产品,其中生产了5,000件产品A,公司发生固定制造费用$680,000,固定管理费用$20,000,变动制造费用总额是$400,000,公司在计算产品A的制造费用时,批次质检成本占比20%,工程调试成本占比10%,订单处理成本刚好是固定管理费用的60%,客户处理成本占固定制造费用的10%。公司现在要接受500件产品的生产订单,那么该订单分配的间接费用是多少?()

- A、108000

- B、50400

- C、148400

- D、40400

正确答案:D -

第17题:

全部成本法与变动成本法在计算产品生产成本时主要差异在()。

- A、变动制造费用

- B、变动推销及管理费用

- C、固定制造费用

- D、固定推销及管理费用

正确答案:C -

第18题:

在完全成本法下,制造费用中的()计入产品成本从而形成了与变动成本法的区别。

- A、变动制造费用

- B、管理费用

- C、固定制造费用

- D、固定销售费用

正确答案:C -

第19题:

下列各项中,采用变动成本法时不应计入产品成本的有()。

- A、变动制造费用

- B、固定制造费用

- C、变动管理费用

- D、固定管理费用

正确答案:B,C,D -

第20题:

乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。

正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约) -

第21题:

单选题全部成本法与变动成本法在计算产品生产成本时主要差异在()。A变动制造费用

B变动推销及管理费用

C固定制造费用

D固定推销及管理费用

正确答案: C解析: 暂无解析 -

第22题:

单选题A公司生产单一产品,实行标准成本管理,每件产品的标准工时为4小时,固定制造费用标准成本为10元,企业生产能力为每月生产产品500件。3月份实际生产产品400件,发生固定制造成本3600元,实际工时为1900小时。根据上述数据计算,3月份公司固定制造费用能量差异为()元。A1000

B-1000

C600

D200

正确答案: D解析: 固定制造费用能量差异=(生产能量-实际产量标准工时)×固定制造费用标准分配率=(500×4-400×4)×10/4=1000(元) -

第23题:

问答题乙公司生产M产品,采用标准成本法进行成本管理。月标准总工时为23400小时,月标准变动制造费用总额为84240元。工时标准为2.2小时/件。假定乙公司本月实际生产M产品7500件,实际耗用总工时15000小时,实际发生变动制造费用57000元。 计算M产品的变动制造费用成本差异。正确答案: 变动制造费用效率差异=(15000-7500×2.2)× 3.6=-5400(元)(节约)解析: 暂无解析