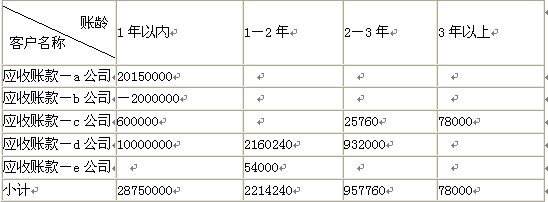

单选题一家公司使用账龄分析法计提坏账,期初的坏账准备贷方余额是$500,以下是公司根据账龄计提的坏账比例如下:()A11390B11790C11290D10890

题目

11390

11790

11290

10890

相似考题

更多“一家公司使用账龄分析法计提坏账,期初的坏账准备贷方余额是$500,以下是公司根据账龄计提的坏账比例如下:()”相关问题

-

第1题:

评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有()。

A.—般来说,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说:账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测末来若干年的坏账情况确定

正确答案:BCD

选项 A,一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算 ,评估结果中没有此项目,所以选项 A 不正确;坏账比例法,根据被评估企业前若干年(一般为 3~5 年)的实际坏账损失额与其应收账款发生额的比例确定,所以选项 E 不正确。 -

第2题:

在坏账准备核算的计提比例,如按账龄法计提,账龄在3-4年内的按()计提A.25%

B.35%

C.45%

D.50%

参考答案:D

-

第3题:

评估应收账款时,下列关于可能发生的坏账损失的说法中,正确的是()A.一般来说,账面上的"坏账损失"科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法中,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法的坏账比例,一般通过预测未来若干年的坏账情况确定答案:B,C,D解析:选项A,一般来说,应收账款评估以后,账面上的"坏账准备"科目按零值计算,评估结果中没有此项目;坏账比例法,根据被评估企业前若干年(一般为3-5年)的实际坏账损失额与其应收账款发生额的比例确定。 -

第4题:

(2017年真题)评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定答案:A,B,C,D解析:一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;压轴卷,考前会在瑞牛题库考试软件更新哦~ 软件下载链接www.niutk.com坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。 -

第5题:

(2012)注册会计师负责对Y公司2012年度财务报表的审计工作。Y公司按账龄分析法计提坏账准备:账龄1年(含1年,以下类推)以内的,按其余额的6%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提;账龄3年以上的,按其余额的80%计提。

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

借:应收账款――b公司 2000000

贷:预收款项――b公司 2000000

补提坏账准备金额=2000000×6%=120000(元)

借:资产减值损失――坏账准备 120000

贷:应收账款――坏账准备 120000 -

第6题:

以下对应收账款坏账计提叙述错误的是()

- A、对超过缴费期在3个月以上(不含3个月)的大客户用户欠费全额计提坏账准备

- B、对其他电信运营商采用个别认定法计提坏账准备

- C、对关联公司一般不计提坏账准备

- D、对超过信用期在3个月以上(不含3个月)的商务客户按账龄分组计提坏账准备

正确答案:A,D -

第7题:

在年报审计中,对于账龄较长、关联交易较多的应收账款,正确的判断是()

- A、根据账款可收回性判断计提坏账准备

- B、对于关联方之间的应收账款,没有确凿证据不能全额计提坏账准备

- C、对于关联方之间应收账款,因关联关系而不计提坏账准备

- D、账龄较长的应收账款应当根据具体情况计提坏账准备

正确答案:A,B,D -

第8题:

在坏账准备核算的计提比例中说法正确的有()

- A、计提范围包括应收账款、其他应收款科目余额,扣除各种保证金、押金、员工个人负担的社保、公积

- B、计提比例按账龄计算,账龄1年以内的按5%

- C、计提比例按账龄计算,账龄1-2年以内的按8%

- D、计提比例按账龄计算,账龄5年以上的按100%

正确答案:A,B,D -

第9题:

应收账款评估中,坏账确定的方法可以有()。

- A、按3‰-5‰计提标准计算

- B、坏账比例法

- C、资信分类法

- D、账龄分析法

正确答案:B,D -

第10题:

多选题在年报审计中,对于账龄较长、关联交易较多的应收账款,正确的判断是()A根据账款可收回性判断计提坏账准备

B对于关联方之间的应收账款,没有确凿证据不能全额计提坏账准备

C对于关联方之间应收账款,因关联关系而不计提坏账准备

D账龄较长的应收账款应当根据具体情况计提坏账准备

正确答案: D,C解析: 暂无解析 -

第11题:

单选题债权价格鉴证中,坏账损失确定的方法有( )。[2007年真题]A坏账估计法与账龄分析法

B坏账估计法与坏账协议法

C账龄分析法与坏账协议法

D账龄分析法与坏账推销法

正确答案: C解析: 在债权价格鉴证中,确定坏账损失的方法主要有坏账估计法与账龄分析法。其中坏账估计法是按坏账的比例,判断不可回收坏账损失的数额;账龄分析法是按应收账款拖欠时间的长短,分析判断可收回的金额和坏账。 -

第12题:

多选题应收账款评估中,坏账确定的方法可以有()。A按3‰-5‰计提标准计算

B坏账比例法

C资信分类法

D账龄分析法

正确答案: B,D解析: 暂无解析 -

第13题:

甲公司坏账核算采用账龄分析法,对未到期、逾期半年以内和逾期半年以上的应收款项分别按1%、5%、10%估计坏账损失。该公司12月31日有关应收款项账户的年末余额及账龄分别为: 账户 期末余额(元) 账龄 应收账款——A公司 2000000(借方) 逾期3个月 应收账款——B公司 500000(贷方) 未到期 其他应收款——C公司 300000(借方) 逾期8个月 甲公司“坏账准备”账户年初贷方余额为60000元,当年确认的坏账损失为120000元,则甲公司当年年末计提坏账准备计入“资产减值损失”账户的金额为( )元。

A.45000

B.70000

C.190000

D.130000

正确答案:C

解析:期末计提的坏账准备=2000000 × 5%+300000 ×10%-(60000-120000)=90000 (元) -

第14题:

华兴公司采用账龄分析法核算坏账损失。2004年1月1日,坏账准备科目贷方余额50000元。2004年度发生如下相关业务:

(1)5月8日,收回2003年度核销的坏账40000元,存入银行。

(2)11月9日,因一客户破产,有应收账款25000元不能收回,经批准确认为坏账。

(3)12月31日应收款项账龄及估计坏账损失如下表: 账龄 应收款项金额 估计损失率 0~3个月 100000 5% 3个月~1年 80000 10% 1年以上 50000 20% 合计 230000

要求:

(1)编制华兴公司收回已核销坏账的会计分录;

(2)编制华兴公司确认坏账的会计分录;

(3)计算华兴公司2004年末应计提的坏账准备,并编制计提坏账准备的会计分录。

正确答案:

(1)借:应收账款 40000

贷:坏账准备 40000

借:银行存款 40000

贷:应收账款 40000

(2)借:坏账准备 25000

贷:应收账款 25000

(3)本年度应计提的坏账准备=(100000×5%+80000×10%+50000×20%)-(50000+40000-25000)=23000-65000=-42000(元)

借:坏账准备 42000

贷:管理费用 42000 -

第15题:

评估应收账款时,下列关于确定可能发生的坏账损失的说法中,正确的有( )A.一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算

B.账龄分析法中,一般来说,账龄越长,发生坏账损失的可能性就越大

C.账龄分析法,是根据应收账款的账龄估计坏账损失的方法

D.坏账比例法中的坏账比例,一般通过分析以前若干年的实际坏账情况确定

E.坏账比例法中的坏账比例,一般通过预测未来若干年的坏账情况确定答案:A,B,C,D解析:一般来说,应收账款评估以后,账面上的“坏账准备”科目按零值计算,评估结果中没有此项目,所以A选项正确;坏账比例法,可以根据被评估单位以前若干年(一般为3~5年)的实际坏账损失额与其应收账款发生额的百分比确定坏账比例,所以选项E不正确。 -

第16题:

注册会计师负责对Y公司2016年度财务报表的审计工作。Y公司按账龄分析法计提坏账准备:账龄1年(含1年,以下类推)以内的,按其余额的6%计提;账龄1-2年的,按其余额的30%计提;账龄2-3年的,按其余额的50%计提;账龄3年以上的,按其余额的80%计提

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

答案:解析:将应收账款中的贷方余额部分通过会计报表重分类调整至预收款项项目:

借:应收账款――b公司 2 000 000

贷:预收款项――b公司 2 000 000

补提坏账准备金额=2 000 000×6%=120 000(元)

借:资产减值损失――坏账准备 120 000

贷:应收账款――坏账准备 120 000 -

第17题:

按目前坏账计提政策,以下关于ICT坏账计提准确的是()

- A、账龄7-12月欠费,计提10%

- B、账龄7-12月欠费,计提20%

- C、账龄4-6月欠费,计提100%

- D、账龄1-2年欠费,计提20%

正确答案:A,D -

第18题:

分析确定坏账损失数额的方法有分类判断法、坏账比例法和账龄分析法。

正确答案:错误 -

第19题:

理论上讲,上市公司的坏账准备金比例应该根据账龄而变化,账龄越长的账款,遭遇赖账的可能性越(),坏账准备金比例也应该越()。

- A、大,低

- B、小,低

- C、大,高

- D、小,高

正确答案:C -

第20题:

在坏账准备核算的计提比例,如按账龄法计提,账龄在3-4年内的按()计提

- A、25%

- B、35%

- C、45%

- D、50%

正确答案:D -

第21题:

问答题某企业原按应收款项期末余额的5%计提坏账准备,近期经公司董事会研究决定,将应收款项计提坏账准备的方法自2007年1月1日起由余额百分比法改为账龄分析法,相应制定了每一账龄范围内应计提的坏账准备比例。2006年12月31日,“坏账准备”账户的余额为800000元。2007年12月31日,根据改变后的账龄分析法确定期末应收款项的坏账准备余额应为1800000元,假定该企业在2007年没有发生应予核销坏账的情况,不考虑所得税影响,如果仍按应收款项余额百分比法计提坏账,当年度应计提的坏账准备金额为400000元。要求:说明上述会计估计变更的会计处理。正确答案: 该企业对于计提坏账准备方法的变更应作为会计估计变更处理,不追溯调整以前期间已计提的坏账准备金额,也不计算累积影响数,对于变更以后发生的经济业务按照新的方法计提坏账准备。

由于2007年按照账龄分析法计算的坏账准备余额为1800000元,原2006年末“坏账准备”账户的余额800000元在2007年度没有发生变化,则2007年末应计提坏账准备1000000元。

借:管理费用 1000000

贷:坏账准备 1000000解析: 暂无解析 -

第22题:

单选题在年报审计中,对于账龄较长、关联交易较多的应收账款,不正确的判断是()。A根据账款可收回性判断计提坏账准备

B对于关联方之间的应收账款,没有确凿证据不能全额计提坏账准备

C对于关联方之间应收账款,因关联关系而不计提坏账准备

D账龄较长的应收账款应当根据具体情况计提坏账准备

正确答案: C解析: 暂无解析 -

第23题:

单选题理论上讲,上市公司的坏账准备金比例应该根据账龄而变化,账龄越长的账款,遭遇赖账的可能性越(),坏账准备金比例也应该越()。A大,低

B小,低

C大,高

D小,高

正确答案: C解析: 暂无解析 -

第24题:

单选题一家公司使用账龄分析法计提坏账,期初的坏账准备贷方余额是$500,以下是公司根据账龄计提的坏账比例如下:()A11390

B11790

C11290

D10890

正确答案: A解析: 暂无解析