单选题AEW公司的净利润是$5000000,支付的股利是每股$1.20。有500000股发行在外的股票。平均普通股权益是$7000000。AEW的可持续权益增长率是多少()A 0.078B 0.714C 0.629D 0.8

题目

0.078

0.714

0.629

0.8

相似考题

更多“单选题AEW公司的净利润是$5000000,支付的股利是每股$1.20。有500000股发行在外的股票。平均普通股权益是$7000000。AEW的可持续权益增长率是多少()A 0.078B 0.714C 0.629D 0.8”相关问题

-

第1题:

普通每股收益公式是:( )。

A.普通股每股收益=(净利润-优先股股利)÷发行在外的普通股股数

B.普通股每股收益=净利润÷发行在外的普通股股数

C.普通股每股收益=净利润总额÷发行在外的普通股股数

D.普通股每股收益=息税前利润÷发行在外的普通股股数

正确答案:A

-

第2题:

梦想公司上年平均资产8000万元,平均负债5000万元,净利润为420万元,普通股股利为120万元,优先股股利为25万元,每股股利固定增长率为2%。上年年初发行在外的普通股股数为120万股,9月1日增发了30万股。今年年初股票的价格为10元,公司为了扩大规模需要购置新的资产(价值600万元,新增资产的净利率等于上年的权益净利率),拟以每股10元的价格增发普通股50万股的方式筹集所需的权益资金,每股发行费用为0.6元。如果不扩大规模,预计今年的净利润为500万元,优先股股利不变。

要求:

<1>、计算新发行的普通股的资本成本;

<2>、计算新发行的普通股的权益净利率,并判断该购置资产的方案是否可行;

<3>、假设市盈率保持不变,计算今年增发新股之后的股票价格。答案:解析:上年每股股利

=120/(120+30)=0.8(元)(1分)

新发行的普通股的资本成本

=0.8×(1+2%)/(10-0.6)+2%=10.68%(1分)

【考点“股利增长模型”】

上年的权益净利率

=420/(8000-5000)×100%=14%(1分)

购置新的资产新增的净利润

=600×14%=84(万元)(1分)

新发行的普通股的权益净利率

=84/[50×(10-0.6)]×100%=17.87%

由于17.87%大于14%,所以该购置资产的方案可行。(1分)

【考点“股利增长模型”】

上年的每股收益

=(净利润-优先股股利)/流通在外普通股加权平均数

=(420-25)/(120+30×4/12)

=3.04(元)(1分)

市盈率=10/3.04=3.29

今年增发新股之后的每股收益

=(500+84-25)/(120+30+50)=2.80(元)(1分)

今年增发新股之后的股票价格

=3.29×2.80=9.21(元)(1分)

【考点“股利增长模型”】 -

第3题:

下列反映投资收益的有关指标公式,错误的是()。A:普通股每股净收益=(净利润-优先股股息)/发行在外的加权平均普通股股数

B:市盈率=每股市价/每股收益

C:股票获利率=(普通股每股股利/普通股每股收益)*100%

D:股利支付率=(普通股每股股利/普通股每股市价)*100%

E:股利保障倍数=普通股每股净收益/普通股每股股利答案:C,D解析:股票获利率是指每股股利与股票市价之比,用公式表示为:股票获利率=(普通股每股股利/普通股每股市价)*100%,该指标反映股利和股价的比例关系。股利支付率是每股股利与每股收益的百分比,计算公式为:股利支付率=(普通股每股股利/普通股每股收益)*100%,该比率反映股东从每股的全部盈余中分到手的部分有多少。 -

第4题:

股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。

- A、公司总资产/发行的普通股票总数

- B、公司净资产/发行在外的普通股票的股数

- C、(公司净资产-优先股权益)/发行在外的普通股股数

- D、(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案:B -

第5题:

ABC公司有销售收入$5000000,净利润是$750000。总资产是$6000000(流动资产是$1500000),总负债是$2500000(流动负债是$500000)。权益是$3500000。其中$500000是优先股权益。ABC公司有1000000股发行在外的股票。ABC公司的每股账面价值是多少?()

- A、$4

- B、$1

- C、$2

- D、$3

正确答案:D -

第6题:

AEW公司的净利润是$5000000,支付的股利是每股$1.20。有500000股发行在外的股票。平均普通股权益是$7000000。AEW的可持续权益增长率是多少()

- A、0.078

- B、0.714

- C、0.629

- D、0.8

正确答案:C -

第7题:

股本收益率是指()。

- A、税后利润与发行在外普通股股本的比率

- B、净利润与股东权益的比率

- C、股东权益总额扣除优先股权益后与发行在外的普通股股份的比率

- D、税后利润扣除优先股股利后与发行在外的普通股股本的比率

正确答案:D -

第8题:

单选题股票账面价值又称股票净值或每股净资产,在没有优先股的情况下,每股账面价值等于()。A公司总资产/发行的普通股票总数

B公司净资产/发行在外的普通股票的股数

C(公司净资产-优先股权益)/发行在外的普通股股数

D(公司净资产-发行费用)/发行在外的普通股票的股数

正确答案: D解析: 股票账面价值又称股票净值或每股净资产,是每股股票所代表的实际资产的价值。每股账面价值是以公司净资产减去优先股账面价值后,除以发行在外的普通股票的股数求得的。在没有优先股的情况下,每股账面价值就是公司净资产与发行在外的普通股股数的比值。 -

第9题:

单选题关于合并报表中基本每股收益的计算,下列说法中正确的是( )。A企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

B企业应当按照合并净利润,除以发行在外普通股的加权平均数计算基本每股收益

C企业应当按照归属于普通股股东的当期利润总额,除以发行在外普通股的算术平均数计算基本每股收益

D企业应当按照合并净利润,除以发行在外普通股的算术平均数计算基本每股收益

正确答案: C解析:

A项,企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益。 -

第10题:

多选题下列有关基本每股收益的表述中,正确的有( )。A企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

B企业应当按照归属于普通股和优先股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益

C以合并财务报表为基础计算的每股收益,分子为归属于母公司普通股股东的当期合并净利润

D发行在外的普通股不包括公司库存股

正确答案: C,B解析: -

第11题:

单选题ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()A4.54

B4.29

C4.38

D4.73

正确答案: D解析: 暂无解析 -

第12题:

判断题基本每股收益=归属于普通股股东的净利润/发行在外普通股股数;每股净资产=股东权益总额/发行在外的普通股加权平均数。()A对

B错

正确答案: 对解析: 基本每股收益=归属于普通股股东的净利润/发行在外的普通股加权平均数;每股净资产=股东权益总额/发行在外普通股股数。 -

第13题:

下列关于市价比率的说法中,不正确的有( )。A、每股收益=净利润/流通在外普通股加权平均数

B、市净率=每股市价/每股净利润

C、市盈率反映普通股股东愿意为每股净利润支付的价格

D、每股收入=销售收入/流通在外普通股加权平均股数答案:A,B,C解析:每股收益=普通股股东净利润/流通在外普通股加权平均股数,故选项A的说法不正确;市净率=每股市价/每股净资产,故选项B的说法不正确;市盈率反映普通股股东愿意为每1元(不是每股)净利润支付的价格,故选项C的说法不正确。

【考点“市价比率(综合)”】 -

第14题:

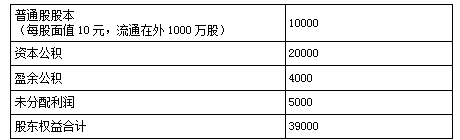

某公司年终利润分配前的股东权益项目资料如下: 单位:万元

要求:

(1)假设该公司宣布发放20%的股票股利,即现有普通股每持有10股,即可获得赠送的2股普通股。股票股利按面值计价,发放股票股利后,股东权益各项目有何变化?每股净资产是多少?

(2)假设该公司按照1∶2的比例进行股票分割,股票分割后,股东权益各项目有何变化?每股净资产是多少?答案:解析:1.发放的股票股利=10000×20%=2000(万元)

发放股票股利后:

普通股股本变为10000+2000=12000(万元)(0.5分)

资本公积、盈余公积不变。(1分)

未分配利润变为5000-2000=3000(万元)(0.5分)

股东权益总额不变,仍为39000万元。(0.5分)

每股净资产=39000/1200=32.5(元/股)(0.5分)

2.股票分割后:

普通股股数为1000×2=2000(万股)(0.5分)

普通股股本、资本公积、盈余公积、未分配利润等均不发生变化,股东权益总额也不发生变化。(1分)

每股净资产=39000/2000=19.5(元/股)(0.5分) -

第15题:

普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。

- A、股利总额/发行在外普通股股数

- B、股票股利/发行在外普通股股数

- C、现金股利总额/发行在外普通股股数

- D、现金股利总额/发行在外普通股平均股数

正确答案:C -

第16题:

ABC公司销售收入$5000000,有净利润率15%。经营现金流是$1300000,它的总资产是$6000000(流动资产是$1500000),总负债是$2500000(流动负债是$500000)。权益是$3500000,其中$500000时优先股股东权益。ABC公司有1000000发行在外的股普通股。ABC公司的经营现金流与利润比率?()

- A、1.35

- B、2.25

- C、1.73

- D、2.11

正确答案:C -

第17题:

ABC公司的部分财务数据如下,在刚结束的财务年度中ABC有净利润$5000000。$5500000的7%的可转换债券,面值$1000。每张债券可以转换为50股股票。当年没有股票被转换。50000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。在当年的年初,有1060000股发行在外的普通股;在7月1日,又发行了60000股普通股。ABC的平均所得税率是40%,ABC公司在当年的基本每股收益是()

- A、4.54

- B、4.29

- C、4.38

- D、4.73

正确答案:A -

第18题:

MON公司有总资产$7000000。它的普通股权益是$2500000,包括资本公积和留存收益。公司的净利润率是5%,销售收入是$13050000,优先股股利是$30000。MON公司的普通股权益回报率是()

- A、0.21

- B、0.25

- C、0.31

- D、0.36

正确答案:B -

第19题:

单选题AEW公司的净利润是$5000000,支付的股利是每股$1.20。有500000股发行在外的股票。平均普通股权益是$7000000。AEW的可持续权益增长率是多少()A0.078

B0.714

C0.629

D0.8

正确答案: A解析: 暂无解析 -

第20题:

单选题普通股每股股利简称每股股利,它反映每股普通股获得现金股利的情况,其公式为()。A股利总额/发行在外普通股股数

B股票股利/发行在外普通股股数

C现金股利总额/发行在外普通股股数

D现金股利总额/发行在外普通股平均股数

正确答案: D解析: 暂无解析 -

第21题:

单选题ABC公司有销售收入$5000000,净利润是$750000。总资产是$6000000(流动资产是$1500000),总负债是$2500000(流动负债是$500000)。权益是$3500000。其中$500000是优先股权益。ABC公司有1000000股发行在外的股票。ABC公司的每股账面价值是多少?()A$4

B$1

C$2

D$3

正确答案: A解析: 暂无解析 -

第22题:

单选题MON公司有总资产$7000000。它的普通股权益是$2500000,包括资本公积和留存收益。公司的净利润率是5%,销售收入是$13050000,优先股股利是$30000。MON公司的普通股权益回报率是()A0.21

B0.25

C0.31

D0.36

正确答案: C解析: 暂无解析 -

第23题:

单选题XYB公司有每股账面价值$25,净利润$3300000,年度优先股股利$300000,有1000000的发行在外的普通股。公司普通股有当前市场价格$45。XYB公司普通股的市盈率是多少?()A12

B15

C20

D15.5

正确答案: A解析: 暂无解析 -

第24题:

单选题股本收益率是指()。A税后利润与发行在外普通股股本的比率

B净利润与股东权益的比率

C股东权益总额扣除优先股权益后与发行在外的普通股股份的比率

D税后利润扣除优先股股利后与发行在外的普通股股本的比率

正确答案: B解析: 暂无解析