单选题每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()A$21B$26.25C$29.40D$36.75

题目

$21

$26.25

$29.40

$36.75

相似考题

更多“单选题每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()A $21B $26.25C $29.40D $36.75”相关问题

-

第1题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是人事部门的工资率标准制定不合理答案:A,B,C,D解析: -

第2题:

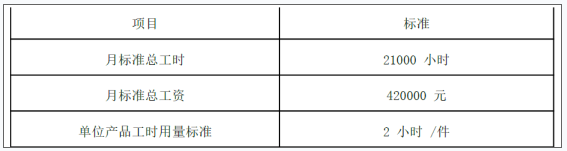

B公司生产乙产品,乙产品直接人工标准成本相关资料如表1所示:

表1

乙产品直接人工标准成本资料

项目

标准

月标准总工时

21000小时

月标准总工资

420000元

单位产品工时用量标准

2小时/件

假定B公司实际生产乙产品10000件,实际好用总工时25000小时,实际应付直接人工工资550000元。

要求:

(1)计算乙产品标准工资率和直接人工标准成本。

(2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。

答案:解析:

【答案】

(1)乙产品的标准工资率=420000/21000=20(元/小时)

乙产品直接人工标准成本=20210000=400000(元)

(2)乙产品直接人工成本差异=550000-400000=150000(元)

乙产品直接人工工资率差异=(550000/25000-20)25000=50000(元)

乙产品直接人工效率差异=(25000-210000)20=100000(元) -

第3题:

某公司计划生产5000个单位的产品,与此同时将当月直接人工成本预算设定为75000美元。以下用直接人工小时(DLH)计算的成本标准被用于直接人工成本预算的制定:1.25DLH×每DLH12.00美元=每单位产品15.00美元当月实际营业结果如下:(单位:美元)实际生产数5200实际使用的直接人工6600实际的直接人工成本77220当月的直接人工效率差异将会是( )。A.4200美元,不利的

B.3000美元,不利的

C.2220美元,不利的

D.1200美元,不利的答案:D解析:直接人工使用效率(或数量)差异用如下公式计算:(SQ-AQ)×SP;在这个题目中,标准数量(SQ)以实际产出为基础,即5200单位。因此这个产出水平的标准直接人工是6500直接人工小时(5200×1.25)。差异的计算是:(6500-6600)×12=1200(美元),不利差异。选项A不正确,它是用实际产出5200个单位的6600实际人工小时和预算产出5000个单位的6250预算人工小时[5000×1.25=6250(直接人工小时)]计算的。这个差异的计算是:(6250-6600)×12-4200(美元),不利差异。选项B不正确。差异是由计划生产的产品数量和实际生产的数量不同引起的。差异可以由下列任意一个计算式得出:(5000-5200)×15=3000(美元),或(5000-5200)×1.25×12=3000(美元)。选项C不正确。它的计算是通过比较实际人工成本与计划人工成本得出:75000美元-77220美元。这是不恰当的比较。 -

第4题:

以下哪项正确地描述了直接材料采购预算的计算?()

- A、(预测销售量(个)x每个产品的直接材料x直接材料成本)+期望期末直接材料存货–期初直接材料成本

- B、(生产数量x每个产品的直接材料x直接材料成本)+期望的期末直接材料存货–期初直接材料存货

- C、(生产数量x每个产品的直接材料x直接材料成本)+期初直接材料存货–期望的期末直接材料存货

- D、(预测销售量(个)x每个产品的直接材料x直接人工成本)+期初直接材料存货–期望的期末直接材料存货

正确答案:B -

第5题:

以下关于直接人工预算编制的表述中,不正确的是()。

- A、直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本

- B、预计产量数据来自销售预算

- C、单位产品人工工时和每小时人工成本数据来自标准成本资料

- D、人工总工时和人工总成本是在直接人工预算中计算出来的

正确答案:B -

第6题:

制造费用分配于各有关产品常用的分配标准有()。

- A、机器小时

- B、直接人工小时

- C、直接人工成本

- D、直接材料成本

正确答案:A,B,C -

第7题:

下列关于直接人工成本差异叙述正确的是()

- A、直接人工成本差异一般应该负责的部门是生产部门

- B、直接人工成本差异可以分为效率差异和工资率差异

- C、直接人工成本差异可能会由采购部门负责

- D、直接人工成本差异产生的原因之一是生产的产品结构不合理

正确答案:A,B,C -

第8题:

单选题以下关于直接人工预算编制的表述中,不正确的是()。A直接人工预算的主要内容有预计产量、单位产品工时、人工总工时、每小时人工成本和人工总成本

B预计产量数据来自销售预算

C单位产品人工工时和每小时人工成本数据来自标准成本资料

D人工总工时和人工总成本是在直接人工预算中计算出来的

正确答案: A解析: 暂无解析 -

第9题:

单选题每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()A$21

B$26.25

C$29.40

D$36.75

正确答案: D解析: 每个产品的标准直接人工成本等于每直接人工小时的成本乘以3小时。这个用周工资(包括福利)处于周工作小时。

周工资 $245

加福利 61.25

除以周工作小时 35

等于每小时成本 8.75

乘以每个产品的人工 3

单位直接人工成本 $26.25 -

第10题:

多选题根据期初资料和资料(2),下列各项中关于该企业本月分配直接人工成本的计算结果正确的是( )。AM产品应分担的直接人工成本为114000元

BN产品应分担的直接人工成本为171000元

CN产品应分担的直接人工成本为162000元

DM产品应分担的直接人工成本为108000元

正确答案: B,D解析:

生产职工薪酬费用分配率=各种产品生产职工薪酬总额÷各种产品定额工时之和;某种产品应分配的生产职工薪酬=该种产品定额工时×生产职工薪酬费用分配率,则M产品应负担的直接人工成本=270000÷(6000+9000)×6000=108000(元);N产品应负担的直接人工成本=270000÷(6000+9000)×9000=162000(元)。 -

第11题:

单选题Randall公司使用标准成本法和弹性预算以评估直接人工。总预算差异一般可以分为两项差异,分别是( )。A直接人工工资率差异和直接人工效率差异

B直接人工成本差异和直接人工产量差异

C直接人工工资率差异和直接人工产量差异

D直接人工成本差异和直接人工效率差异

正确答案: C解析: -

第12题:

单选题如果一个生产过程每生产一个产品消耗8磅的直接材料,每磅的价格是$1.50(实际成本是7.50磅,每磅$2);消耗0.5直接人工小时,每小时$10(实际成本是0.6小时,每小时$10);工厂的间接费用是每直接人工小时$20(实际成本每个产品$9.50),请问每个产品的标准成本是多少?()A$9/个

B$27/个

C$17/个

D$25/个

正确答案: B解析: 标准成本就是“应该的成本”金额(8x$1.50)+(0.5x$10)+(0.5x$20)=$27/个 -

第13题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是生产的产品结构不合理答案:A,B,C解析: -

第14题:

B公司生产乙产品,乙产品直接人工标准成本相关资料如表 1所示:

表 1 乙产品直接人工标准成本资料

假定 B公司本月实际生产乙产品 10000件,实际耗用总工时 25000小时,实际应付直接人工工资 550000元。

要求:

( 1)计算乙产品标准工资率和单位直接人工标准成本。

( 2)计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。答案:解析:( 1)

乙产品的标准工资率 =420000÷ 21000=20(元 /小时)

乙产品单位直接人工标准成本 =20× 2=40(元)。

( 2)

乙产品直接人工成本差异 =550000-10000× 40=150000(元)

乙产品直接人工工资率差异 =( 550000÷ 25000-20)× 25000=50000(元)

乙产品直接人工效率差异 =( 25000-10000× 2)× 20=100000(元)。 -

第15题:

Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()

- A、直接人工成本差异和直接人工数量差异

- B、直接人工工资率差异和直接人工数量差异

- C、直接人工成本差异和直接人工效率差异

- D、直接人工工资率差异和直接人工效率差异

正确答案:D -

第16题:

每个产品XK-46需要3个直接人工小时。员工福利作为直接人工成本处理。直接人工的数据如下 直接人工数 25 每个人工每周工作时间 35小时 每个人工的周工资 $245 员工福利 25% 每个产品XK-46的直接人工成本是()

- A、 $21

- B、 $26.25

- C、 $29.40

- D、 $36.75

正确答案:B -

第17题:

采用追溯方式不能整体计入特定产品或服务的工人工资属于()

- A、直接人工成本

- B、间接人工成本

- C、销售费用

- D、财务费用

正确答案:B -

第18题:

直接人工预算的主要内容有()

- A、预计产量

- B、单位产品工时

- C、人工总工时

- D、每小时人工成本

正确答案:A,B,C,D -

第19题:

单选题Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()A直接人工成本差异和直接人工数量差异

B直接人工工资率差异和直接人工数量差异

C直接人工成本差异和直接人工效率差异

D直接人工工资率差异和直接人工效率差异

正确答案: B解析: 进一步分析差异,实际差异和效率差异必须进一步分析,以理解差异到底发生在哪里。 -

第20题:

多选题制造费用分配于各有关产品常用的分配标准有()。A机器小时

B直接人工小时

C直接人工成本

D直接材料成本

正确答案: A,B,C解析: 暂无解析 -

第21题:

判断题直接人工预算中的预计直接人工成本总额就是现金预算中的直接人工工资支付额。( )A对

B错

正确答案: 错解析: -

第22题:

单选题以下哪项正确地描述了直接材料采购预算的计算?()A(预测销售量(个)x每个产品的直接材料x直接材料成本)+期望期末直接材料存货–期初直接材料成本

B(生产数量x每个产品的直接材料x直接材料成本)+期望的期末直接材料存货–期初直接材料存货

C(生产数量x每个产品的直接材料x直接材料成本)+期初直接材料存货–期望的期末直接材料存货

D(预测销售量(个)x每个产品的直接材料x直接人工成本)+期初直接材料存货–期望的期末直接材料存货

正确答案: B解析: 直接材料的使用预算是满足生产需求的直接材料的具体数量。因此,必须从生产数量开始(不是预计的销售数量)。由于期初存货是已经有的,因此它是被减去,而期望的期末存货必须通过生产来满足。 -

第23题:

问答题B公司生产乙产品,乙产品直接人工标准成本相关资料如下表所示。乙产品直接人工标准成本资料假定B公司实际生产乙产品10000件,实际耗用总工时25000小时,实际应付直接人工工资550000元。计算乙产品直接人工成本差异、直接人工工资率差异和直接人工效率差异。正确答案: 乙产品直接人工成本差异=550000-40×10000=150000(元)(超支)乙产品直接人工工资率差异=(550000/25000-20)×25000=50000(元)(超支)乙产品直接人工效率差异=(25000-2×10000)×20=100000(元)(超支)。解析: 暂无解析 -

第24题:

多选题下列各项中有关直接人工成本差异的计算公式表述正确的有()。A直接人工成本差异=直接人工实际成本+直接人工计划成本

B直接人工成本差异=单位产品所耗工时变动影响额+每小时工资成本变动的影响

C直接人工成本差异=单位产品所耗工时变动影响额-每小时工资成本变动的影响

D直接人工成本差异=直接人工实际成本-直接人工计划成本

正确答案: C,D解析: 直接人工实际成本与直接人工计划成本之间的差额构成了直接人工成本差异。形成该差异的原因:一是量差,二是价差。