单选题Aril工业公司是一家生产多种产品的公司,现在每月生产730部件30000单位以供生产使用。用来生产730部件的设备每月的固定制造费用为$150000,每月的理论产能为60000单位。如果Aril从外部供应商那里购买730部件,那么机器将会闲置,但40%的固定成本仍然存在。这些设备并没有其他的用途。730部件的变动生产成本为每单位$11。固定费用是根据计划的产量水平进行分摊的。如果Aril每月仍然需要30000单位的730部件,那么只有当供应商的单价低于多少时外购730部件才能够有利可图?()A 1

题目

12

12.5

13

14

相似考题

更多“单选题Aril工业公司是一家生产多种产品的公司,现在每月生产730部件30000单位以供生产使用。用来生产730部件的设备每月的固定制造费用为$150000,每月的理论产能为60000单位。如果Aril从外部供应商那里购买730部件,那么机器将会闲置,但40%的固定成本仍然存在。这些设备并没有其他的用途。730部件的变动生产成本为每单位$11。固定费用是根据计划的产量水平进行分摊的。如果Aril每月仍然需要30000单位的730部件,那么只有当供应商的单价低于多少时外购730部件才能够有利可图?()A 1”相关问题

-

第1题:

甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料为0.1千克,公司每年生产该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算,公司的资金成本为10%,除资金成本外不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:加工设备在设备使用期限内按平均年成本法分摊设备成本)。

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:

-

第2题:

甲公司是一家汽车制造企业,生产汽车每年所需零部件20000个,可以自行生产,也可以向外部的零部件供应商采购。如果外购的话,外购成本每个50元。如果自制的话,目前企业已有的生产车间有能力制造这种零部件,自制的单位相关成本资料如下表所示:

单位:元

要求:根据下列情况,分别作出该汽车所需的零部件是自制还是外购的决策。

(1)如果公司现在具有足够的剩余生产能力,且剩余生产能力无法转移;

(2)如果公司现在具有足够的剩余生产能力,但剩余生产能力可以转移生产B产品,如果生产零部件,B产品将丧失150000元的边际贡献;

(3)如果公司现在的剩余生产能力只能够生产15000个,且剩余生产能力无法转移,若自制还需要租入一台设备,月租金15500元,可以使剩余生产能力扩大到22000个;

(4)如果公司现在的剩余生产能力只能用来生产B产品,产生边际贡献15000元,如果自制零部件的话,需要购置一台专有设备,价款250000元。答案:解析:(1)自制的单位变动成本=18+15+8=41(元)

自制的单位变动成本41元小于外购的相关成本50元,所以应采用自制方案。

(2)

差额成本分析表 单位:元

自制成本小于外购成本,公司应选择自制方案。

(3)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。

(4)

差额成本分析表 单位:元

自制成本大于外购成本,公司应选择外购方案。 -

第3题:

在零部件的外购不减少固定成本的情况下,决策时()

- A、自制零部件的单位变动成本>购买价格,应外购

- B、自制零部件的单位变动成本<购买价格,应自制

- C、自制零部件的单位变动成本>购买价格,应自制

- D、自制零部件的单位变动成本<购买价格,应外购

正确答案:A,B -

第4题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。

正确答案:由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。 -

第5题:

某公司制造一种应用某种部件的产品,该公司的一家供应商已提出以20美元的单价向其销售该部件,如果从该供应商处采购该部件,则生产该产品的成本将下降20%,此外,因此腾出的设施可生产500个单位的其他产品,该产品的边际贡献为每单位2美元,那么,这1000美元(500个单位成本乘以每单位2美元)属于:()

- A、机会成本,因此与自己制造还是从外面采购的决定无关;

- B、机会成本,因此与自己制造还是从外面采购的决定相关;

- C、支出成本,因此与自己制造还是从外面采购的决定无关;

- D、支出成本,因此与自己制造还是从外面采购的决定相关。

正确答案:B -

第6题:

Aerosub公司已经为太空飞船开发出一新产品,需要制造一复杂部件。生产该部件要求高技术水平。管理层相信随着其技术人员适应该生产过程,他们有机会学习并提高。生产第一个单位需要10,000单位直接人工工时。如果学习曲线为80%,已经生产了8个部件,那么每单位产品所需的累积平均直接人工工时为()。

- A、6,400工时

- B、8,000工时

- C、10,000工时

- D、5,120工时

正确答案:D -

第7题:

多选题在零部件的外购不减少固定成本的情况下,决策时()A自制零部件的单位变动成本>购买价格,应外购

B自制零部件的单位变动成本<购买价格,应自制

C自制零部件的单位变动成本>购买价格,应自制

D自制零部件的单位变动成本<购买价格,应外购

正确答案: D,B解析: 如果企业可以从市场上买到现在由企业自己生产的某种零配件,而且质量相当、供货及时、价格低廉,这时一般都会考虑是否停产外购。在由自制转为外购,且其剩余生产能力不能利用(固定成本并不因停产外购而减少)的情况下,正确的分析方法是:将外购的单位增量成本,即购买零配件的价格(包括买价、单位零配件应负担的订购、运输、装卸、检验等费用),与自制时的单位增量成本相对比,单位增量成本低的即为最优方案。由于固定成本不因停产外购而减少,这样,自制时的单位变动成本就是自制方案的单位增量成本。所以,自制单位变动成本>购买价格时,应该外购;自制单位变动成本<购买价格时,应该自制。 -

第8题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司外购零部件的经济订货量、与批量相关的总成本。正确答案:解析: 暂无解析 -

第9题:

单选题甲公司是一家生产电视机的公司,每月生产电视机1000台。甲公司拥有厂房一间、生产零部件的机器5台、工人50名,另需采购原材料。厂房较大,有一半是闲置的,机器全负荷运转,每台机器每月生产200台电视机的零部件,工人主要是组装零部件,每人每月最多可以组装30台电视机,原材料采购比较便捷,且资金充裕,不会影响效率。不考虑其他因素,甲公司欲扩大生产量,其主要瓶颈在:()A厂房

B机器

C工人

D原材料

正确答案: D解析: 本题考查的知识点是瓶颈管理。一半厂房闲置,原材料采购不影响效率,说明厂房和原材料采购都不是瓶颈。机器全负荷运转,每月最多生产1000台(200×5),工人每月做多可以组装1500台(30×500),说明工人也没有充分利用达到最大效能,所以瓶颈在机器。 -

第10题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)正确答案: 自制零部件的单位成本=50+100×0.1=60(元)自制零部件的单位储存变动成本=60×10%=6(元)每日耗用量=3600÷360=10(件)设备使用期内的平均年成本=100000÷(P/A,10%,5)=100000÷3.7908=26379.66(元)自制零部件的全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)解析: 暂无解析 -

第11题:

单选题Aril工业公司是一家生产多种产品的公司,现在每月生产730部件30000单位以供生产使用。用来生产730部件的设备每月的固定制造费用为$150000,每月的理论产能为60000单位。如果Aril从外部供应商那里购买730部件,那么机器将会闲置,但40%的固定成本仍然存在。这些设备并没有其他的用途。730部件的变动生产成本为每单位$11。固定费用是根据计划的产量水平进行分摊的。如果Aril每月仍然需要30000单位的730部件,那么只有当供应商的单价低于多少时外购730部件才能够有利可图?()A12

B12.5

C13

D14

正确答案: B解析: 暂无解析 -

第12题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下:(1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。(3)每次生产准备成本为400元,每日产量为15件。(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。(5)除上述成本外,自制零部件还需发生单位变动成本50元。该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。要求:计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。正确答案: 外购零部件的单位储存变动成本=100×10%=10(元)外购零部件的全年总成本=100×3600+1200=361200(元)解析: 暂无解析 -

第13题:

甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。零部件集中到货,正常情况下从订货至到货需要4天,正常到货的概率为50%,延迟1天到货的概率为30%,延迟2天到货的概率为20%。当零部件缺货时,每件缺货成本为5元。如果设置保险储备,以一天的零部件消耗量为最小单位。如果自制,有关资料如下:

(1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,使用期满无残值。

(2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。

(3)每次生产准备成本为400元,每日产量为15件。

(4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。

(5)除上述成本外,自制零部件还需发生单位变动成本50元。

该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。

要求:

(1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、最佳保险储备量、再订货点、外购零部件的全年总成本。

(2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本。(提示:加工设备在设备使用期内按平均年成本法分摊设备成本。)

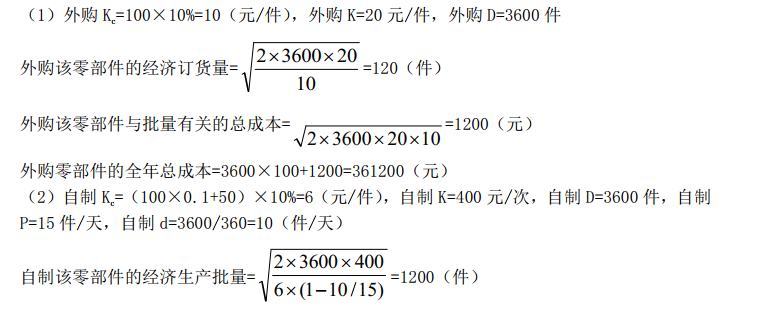

(3)判断甲公司应该选择外购方案还是自制方案,并说明原因。答案:解析:(1)外购零部件的单位储存变动成本=100×10%=10(元)

经济订货量=(2×3600×20/10)^(1/2)=120(件)

与批量相关的成本=(2×3600×20×10)^(1/2)=1200(元)

一年订货次数=3600/120=30(次)

不设置保险储备时:

缺货成本=(10×30%+20×20%)×30×5=1050(元)

保险储备成本=0

缺货成本+保险储备成本=1050(元)

设置10件的保险储备时:

缺货成本=10×20%×30×5=300(元)

保险储备成本=10×10=100(元)

缺货成本+保险储备成本=300+100=400(元)

设置20件的保险储备时:

缺货成本=0

保险储备成本=20×10=200(元)

缺货成本+保险储备成本=200(元)

经比较,设置20件保险储备时的缺货成本与保险储备成本之和最低(200元),应设置20件的保险储备。

再订货点=4×(3600/360)+20=60(件)

外购零部件的全年总成本=购置成本+与批量相关成本+保险储备相关成本=3600×100+1200+200=361400(元)

(2)自制零部件的单位成本=50+100×0.1=60(元)

自制零部件的单位储存变动成本=60×10%=6(元)

经济生产批量={2×3600×400/[6×(1-10/15)]}^(1/2)=1200(件)

与批量相关成本=[2×3600×400×6×(1-10/15)]^(1/2)=2400(元)

设备使用期内年均成本=100000/(P/A,10%,5)=26379.66(元)

全年总成本=60×3600+2400+25000×4+26379.66=344779.66(元)

(3)由于自制零部件的全年总成本(344779.66元)比外购零部件的全年总成本(361400元)低,甲公司应该选择自制方案。 -

第14题:

甲公司是一家生产电视机的公司,每月生产电视机1000台。甲公司拥有厂房一间、生产零部件的机器5台、工人50名,另需采购原材料。厂房较大,有一半是闲置的,机器全负荷运转,每台机器每月生产200台电视机的零部件,工人主要是组装零部件,每人每月最多可以组装30台电视机,原材料采购比较便捷,且资金充裕,不会影响效率。不考虑其他因素,甲公司欲扩大生产量,其主要瓶颈在:A.厂房

B.机器

C.工人

D.原材料答案:B解析:一半厂房闲置,原材料采购不影响效率,说明厂房和原材料采购都不是瓶颈。机器全负荷运转,每月最多生产1000台(200×5),工人每月做多可以组装1500台(30×500),说明工人也没有充分利用达到最大效能,所以瓶颈在机器。 -

第15题:

Aril工业公司是一家生产多种产品的公司,现在每月生产730部件30000单位以供生产使用。用来生产730部件的设备每月的固定制造费用为$150000,每月的理论产能为60000单位。如果Aril从外部供应商那里购买730部件,那么机器将会闲置,但40%的固定成本仍然存在。这些设备并没有其他的用途。730部件的变动生产成本为每单位$11。固定费用是根据计划的产量水平进行分摊的。如果Aril每月仍然需要30000单位的730部件,那么只有当供应商的单价低于多少时外购730部件才能够有利可图?()

- A、12

- B、12.5

- C、13

- D、14

正确答案:D -

第16题:

甲公司是一家生产电视机的公司,每月生产电视机1000台。甲公司拥有厂房一间、生产零部件的机器5台、工人50名,另需采购原材料。厂房较大,有一半是闲置的,机器全负荷运转,每台机器每月生产200台电视机的零部件,工人主要是组装零部件,每人每月最多可以组装30台电视机,原材料采购比较便捷,且资金充裕,不会影响效率。不考虑其他因素,甲公司欲扩大生产量,其主要瓶颈在:()

- A、厂房

- B、机器

- C、工人

- D、原材料

正确答案:B -

第17题:

某企业原来只生产甲、乙两种产品,甲产品单位变动成本和单价分别为10元和11元,乙产品单位变动成本和单价分别为13元和15元。企业每月固定成本为80000元,亏损10000元。经市场调查,剩余生产能力除了上马丙产品和丁产品,没有其他用途。其中,丙产品单位变动成本、单价和每月市场需求量分别为15元、17元和6000件。丁产品单位变动成本、单价和每月市场需求量分别为13元、17元和6000件,上马丁产品需要添加一套特殊设备,每月固定成本增加30000元。为扭亏为盈,企业应该生产()。

- A、丁产品

- B、丙产品

- C、乙产品

- D、甲产品

正确答案:B,C,D -

第18题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件。该零部件既可以外购,也可以自制。如果外购,零部件单价为100元/件,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备。该设备可以使用5年,使用期满无残值。 (2)需要额外聘用4名操作设备的工人,工人采用固定年薪制,每个工人的年薪为25000元。 (3)每次生产准备成本为400元,每日产量为15件。 (4)生产该零部件需要使用加工其他产品剩下的一种边角料,每个零部件耗用边角料0.1千克。公司每年产生该种边角料1000千克,如果对外销售,单价为100元/千克。 (5)除上述成本外,自制零部件还需发生单位变动成本50元。 该零部件的全年需求量为3600件,每年按360天计算。公司的资金成本为10%,除资金成本外,不考虑其他储存成本。 要求: 判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 由于自制零部件的全年总成本比外购零部件的全年总成本低,甲公司应该选择自制方案。解析: 暂无解析 -

第19题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:若存在缺货,判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案: 再订货点=25×3=75(件)不设保险储备,缺货量=(81-75)×15%+(87-75)×30%=4.5(件)订货次数=9000/900=10(次)相关总成本=4.5×12×10=540(元)设保险储备为6件,再订货点=75+6=81(件),缺货量=(87-81)×30%=1.8(件)相关总成本=6×10+1.8×12×10=276(元)设保险储备为12件,再订货点=75+12=87(件),缺货量=0相关总成本=12×10=120(元)最佳保险储备为12件,相关总成本为120元。外购零部件的全年总成本=9000×80+9000+120=729120(元)自制零部件的全年总成本=9000×50+4500+20000×2+10000=504500(元)因为自制零部件的全年总成本低,所以选择自制方案。解析: 暂无解析 -

第20题:

单选题Aerosub公司已经为太空飞船开发出一新产品,需要制造一复杂部件。生产该部件要求高技术水平。管理层相信随着其技术人员适应该生产过程,他们有机会学习并提高。生产第一个单位需要10,000单位直接人工工时。如果学习曲线为80%,已经生产了8个部件,那么每单位产品所需的累积平均直接人工工时为()。A6,400工时

B8,000工时

C10,000工时

D5,120工时

正确答案: A解析: 使用累计平均时间学习曲线,当累计的产出翻番时,每个产品的累计平均直接人工小时等于学习曲线率乘以之前每个产品的累计平均直接人工小时。因此如果第一个的直接人工小时是10,000,80%的学习曲线,因此2个产品的累计平均直接人工小时是10,000×0.8=8,000。当产出翻番至4个时,累计平均直接人工小时是8,000×0.8=6,400。当产出再次翻番至8个时,累计平均直接人工小时是6,400×0.8=5,120。 -

第21题:

问答题甲公司是一家设备制造企业,常年大量使用某种零部件,该零部件既可以外购,也可以自制,如果外购,零部件单价为100元/件,单位变动储存成本为单价的10%,每次订货的变动成本为20元,订货的固定成本较小,可以忽略不计。如果自制,有关资料如下: (1)需要购买一套价值为100000元的加工设备,该设备可以使用5年,按直线法计提折旧,使用期满无残值。 (2)每次生产准备成本为400元,每日产量为15件。 (3)单位变动储存成本为6元/件。 (4)除上述成本外,自制零部件还需发生单位变动生产成本50元。 该零部件的全年需求量为3600件,每年按360天计算。 要求: (1)计算甲公司外购零部件的经济订货量、与批量有关的总成本、外购零部件的全年总成本。 (2)计算甲公司自制零部件的经济生产批量、与批量有关的总成本、自制零部件的全年总成本(提示:考虑加工设备每年计提的折旧费)。 (3)判断甲公司应该选择外购方案还是自制方案,并说明原因。正确答案:解析: -

第22题:

单选题Aril Industries公司生产多种产品,当前每月生产30 000单位的零件730用于生产。用于生产零件730的设备,每月的固定间接成本为$150 000,理论产能为每月生产60 000单位。如果Aril公司从供应商处外购零件730,设备将会闲置,40%的固定成本仍会发生,且该设备没有其他用途。生产零件730的变动成本为每单位$11。固定间接成本按计划产量分配。如果Aril Industries公司每月持续消耗30 000单位零件730,当外部供应商的售价低于多少时,公司外购零件会实现净收益()。A$12.00

B$12.50

C$13.00

D$14.00

正确答案: C解析: -

第23题:

单选题某公司制造一种应用某种部件的产品,该公司的一家供应商已提出以20美元的单价向其销售该部件,如果从该供应商处采购该部件,则生产该产品的成本将下降20%,此外,因此腾出的设施可生产500个单位的其他产品,该产品的边际贡献为每单位2美元,那么,这1000美元(500个单位成本乘以每单位2美元)属于:()A机会成本,因此与自己制造还是从外面采购的决定无关;

B机会成本,因此与自己制造还是从外面采购的决定相关;

C支出成本,因此与自己制造还是从外面采购的决定无关;

D支出成本,因此与自己制造还是从外面采购的决定相关。

正确答案: B解析: 暂无解析 -

第24题:

问答题甲公司是一家自行车制造商,每年制造自行车需要大量使用某种零部件,该零部件既可以外购也可以自制。(1)如果外购,零部件的单价为80元,一次订货成本为450元,平均交货时间为3天。(2)如果自制,单位材料成本为30元,单位变动制造费用15元,同时需要增加2名生产工人,每人固定年薪为20000元,同时生产计件工资每件5元。每次生产准备成本为750元,固定生产准备成本为10000元,每日产量为30件。(3)该零部件的全年需求量为9000件,假设一年为360天。(4)公司的资金成本为10%,单件存货保险费为2元,存货的破损和变现损失为2元,单位缺货成本为12元。(5)企业每日的存货需要量及其概率如下所示:计算甲公司自制零部件的经济生产批量、与批量相关的总成本。正确答案: 单位变动成本=30+15+5=50(元)单位变动储存成本=50×10%+2+2=9(元)每日需要量=9000/360=25(件)解析: 暂无解析