单选题下列哪项对公司的β值影响最小?()A 负债权益比率B 行业特征C 经营杠杆D 股利支付率

题目

单选题

下列哪项对公司的β值影响最小?()

A

负债权益比率

B

行业特征

C

经营杠杆

D

股利支付率

相似考题

更多“单选题下列哪项对公司的β值影响最小?()A 负债权益比率B 行业特征C 经营杠杆D 股利支付率”相关问题

-

第1题:

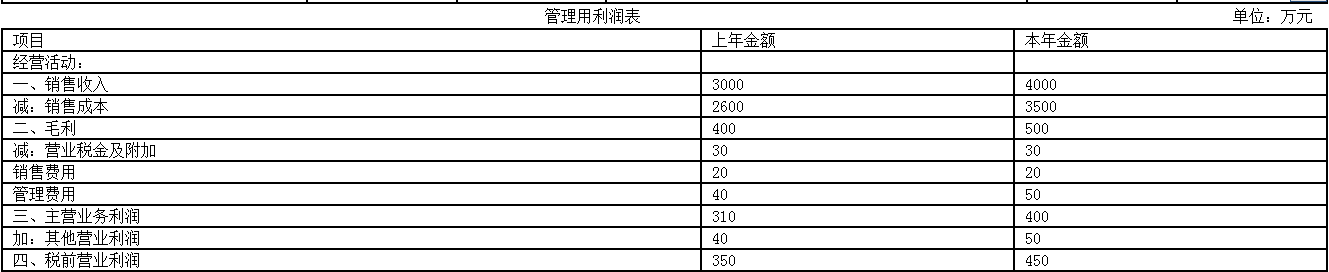

某公司本年管理用资产负债表和利润表资料如下:

已知该公司加权平均资本成本为10%,股利分配实行固定股利支付率政策,股利支付率为30%。要求:

(1)计算该企业本年年末的资产负债率、产权比率、权益乘数;

(2)如果该企业下年不增发新股且保持本年的经营效率和财务政策不变,计算该企业下年的销售增长额;

(3)计算本年的销售税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆和杠杆贡献率(时点指标用年末数);

(4)已知上年的净经营资产净利率、税后利息率和净财务杠杆分别是13.09%、8%、0.69,用因素分析法依次分析净经营资产净利率、税后利息率、净财务杠杆变动对本年权益净利率变动的影响程度;

(5)如果明年净财务杠杆不能提高了,请指出提高权益净利率和杠杆贡献率的有效途径;

(6)在不改变经营差异率的情况下,明年想通过增加借款投入生产经营的方法提高权益净利率,请您分析一下是否可行。

【图3】答案:解析:(1)资产负债率=(800+1500)/(3500+300)×100%=60.53%

产权比率=(800+1500)/1500=1.53

权益乘数=(3500+300)/1500=2.53

(2)利润留存率=1 - 30%=70%

本年权益净利率=350/1500×100%=23.33%

本年的可持续增长率=(70%×23.33%)/(1 - 70%×23.33%)×100%=19.52%

由于下年不增发新股且保持本年的经营效率和财务政策,故下年的销售增长率等于本年的可持续增长率,即19.52%。

销售增长额=4000×19.52%=780.8(万元)

(3)销售税后经营净利率=税后经营净利润/销售收入=420/4000×100%=10.5%

净经营资产周转次数=销售收入/净经营资产=4000/2700=1.48

净经营资产净利率=税后经营净利润/净经营资产×100%=420/2700×100%=15.56%

或:净经营资产净利率=10.5%×1.48=15.54%

税后利息率=税后利息/净负债×100%=70/(1500 - 300)×100%=5.83%

经营差异率=净经营资产净利率一税后利息率=15.56% - 5.83%=9.73%

或:经营差异率=15.54%~5.83%=9.71%

净财务杠杆=净负债/股东权益=(1500-300)/1500=0.8

杠杆贡献率=9.73%×0.8=7.78%

或:杠杆贡献率=9.71%×0.8=7.77%

(4)权益净利率=净经营资产净利率+(净经营资产净利率 - 税后利息率)×净财务杠杆

上年权益净利率 =13.09%+(13.09%-8%)×0.69=16.60%①

第一次替代=15.56%+(15.56% - 8%)×0.69=20.78%②

第二次替代=15.56%+(15.56% - 5.83%)×0.69=22.27%③

第三次替代本年权益净利率=15.56%+(15.56%一5.83%)×0.8=23.34%④

② - ①净经营资产净利率变动对权益净利率的影响=20.78% - 16.60%=4.18%

③ - ②税后利息率变动对权益净利率的影响=22.27% - 20.78%=1.49%

④ - ③净财务杠杆变动对权益净利率的影响=23.34%-22.27%=1.07%

或:上年权益净利率=13.09%+(13.09% - 8%)×0.69=16.60%①

第一次替代=15.54%+(15.54% - 8%)×0.69=20.74%②

第二次替代=15.54%+(15.54% - 5.83%)×0.69=22.24%③

第三次替代本年权益净利率=15.54%+(15.54% - 5.83%)×0.8=23.31%④

② - ①净经营资产净利率变动对权益净利率的影响=20.74% - 16.60%=4.14%

③ - ②税后利息率变动对权益净利率的影响=22.24% - 20.74%=1.50%

④ - ③净财务杠杆变动对权益净利率的影响= 23.31% - 22.24%=1.07%

(5)由于税后利息率高低主要由资本市场决定,而净财务杠杆也不能提高了,因此,提高权益净利率和杠杆贡献率的主要途径是提高净经营资产净利率。

(6)经营差异率为正数,表明借款投入生产经营产生的税后经营净利润大于借款的税后利息,增加借款增加的净利润为正数,会增加净利润,提高权益净利率,所以可行。 -

第2题:

下列不属于常用的财务杠杆比率的是( )。A、资产负债率

B、权益乘数和负债权益比

C、利息倍数

D、资产收益率答案:D解析:财务比率分析是指用财务比率来描述企业财务状况、盈利能力以及流动性的分析方法。财务比率通过不同的会计数据计算形成,通常以比值的形式出现。常用的财务杠杆比率包括资产负债率、权益乘数和负债权益比、利息倍数。 -

第3题:

下列关于公司增资行为对财务结构的影响,分析正确的有()。A:公司通过配股融资后,股东所承担的风险将增加

B:增发新股后,公司的资产负债率和权益负债比率都将降低

C:发行债券后,资产负债率将降低

D:向银行借款,公司的资产负债率和权益负债比率都将降低答案:A,B解析:发行债券后,公司的负债总额将增加,同时总资产也增加,资产负债率将提高,C项说法错误。向银行借款,形成了公司的负债,公司的资产负债率和权益负债比率都将提高,D项说法错误。 -

第4题:

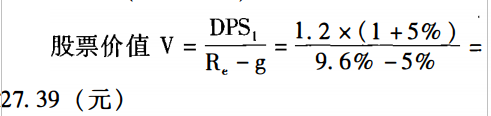

A公司经营处于稳定增长阶段,公司具有稳定的财务杠杆比率。2016年的每股收益为3元,股利支付率为40%,预期股利和每股收益以每年5%的速度永续增长,A公司的白值为1.1,无风险利率为3%,市场收益率为9%。用股利增长模型计算股票的每股价值为( )元A.37.21

B.19.56

C.27.39

D.20.62答案:C解析:每股股利DPSo=每股收益x股利支付率=3x409=1.2(元)股利增长率g=5%

股权资本成本Re=Rr+?X(Rm-Rf)=3%+1.1x(9%-3%)=9.6%

-

第5题:

下列哪项描述了公司费用化资产的成本而不是资本化成本对早年公司财务报表的影响()。

- A、税前现金流一样、负债权益比率较低

- B、税前现金流一样、负债权益比率较高

- C、税前现金流较低、负债权益比率较低

正确答案:B -

第6题:

下列公式中错误的是()。

- A、股利支付率+股东权益报酬率=1

- B、应收帐款周转率×应收帐款平均收账期=1

- C、股利支付率×利息保障倍数=1

- D、资产负债率+股东权益比率=1

正确答案:D -

第7题:

下列符合公司增资行为对财务结构的影响的是()。

- A、公司通过配股融资后公司的资产负债率和权益负债比率将降低

- B、增发新股后,公司的资产负债率和权益负债比率将降低

- C、发行债券后,资产负债率将提高

- D、如果公司向其他单位借款,公司的权益负债比率和资产负债率都将提高。

正确答案:A,B,C,D -

第8题:

单选题下列不是财务杠杆比率的是( )。A资产负债率

B权益乘数和负债权益比

C资产回报率

D利息倍数

正确答案: B解析: -

第9题:

单选题( )又称为杠杆比率。A负债权益比

B资产收益率

C权益乘数

D利息倍数

正确答案: C解析: -

第10题:

单选题以下杠杆比率中,又称为产权比率的是()。A资产负债率

B负债与所有者权益比率

C负债与有形净资产比率

D利息保障倍数

正确答案: D解析: 暂无解析 -

第11题:

单选题下列哪项对公司的β值影响最小()。A债务权益比率

B行业特征

C经营杠杆

D股利支付率

正确答案: B解析: -

第12题:

单选题权益乘数和负债权益比两个比率都是数值越大代表( )。A财务杠杆比率越高,负债越轻

B财务杠杆比率越高,负债越重

C财务杠杆比率越低,负债越重

D财务杠杆比率越低,负债越轻

正确答案: B解析: -

第13题:

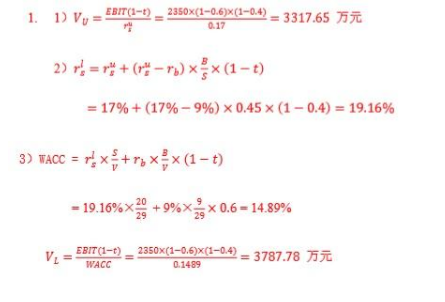

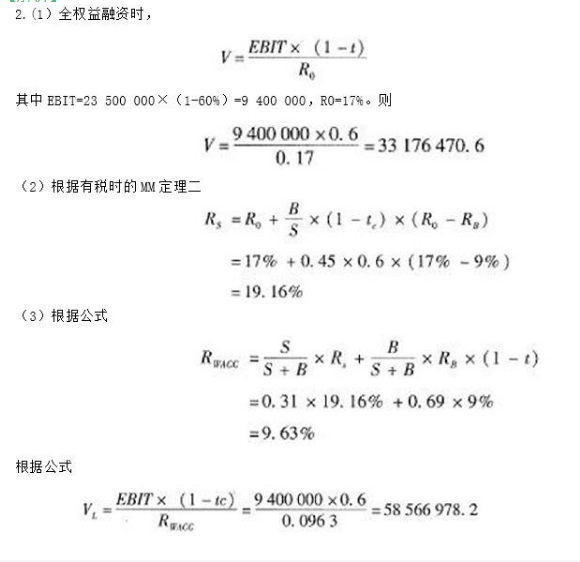

A 公司是一家经营稳健、处于成熟阶段的公司。预计未来销售收入将永久保持稳定在每年 2350 万元,成本为销售收入的 60%,公司税率为 40%,该公司每年末将把所有盈利都作为股利发放。该公司的负债/权益比率为 0.45。公司无杠杆的权益要求回报率为 17%,债务的税前成本为 9%。 1)如果公司全部由权益融资,公司的价值为多少? 2)公司有杠杆时,权益的资本成本是多少? 3)用 WACC 方法对公司进行估值。答案:解析:

-

第14题:

AAA公司是一家经营稳健、处于成熟阶段的公司,预计未来销售收入将永 久保持稳定在每年23, 500, 000元,可变成本为销售收入的60%,公司税率40%.该公司毎年末将把所有盈利都作为股利发放。该公司的负债/权益比率为0.45。公司无杠杆的权益要求回报率(Ro)为17%,债务的税前成本为9%。. (1)如果公司全部由权益融资,公司的价值为多少? (2)公司有杠杆时,权益的资本成本是多少? (3)用WACC方法对公司进行估值.答案:解析:

-

第15题:

杠杆比率包括()。A:资产负债率

B:流动比率

C:负债与所有者权益比率

D:利息保障倍数

E:现金比率答案:A,C,D解析:所谓杠杆比率就是主要通过比较资产、负债和所有者权益的关系来评价客户负债经营的能力。它包括资产负债率、负债与所有者权益比率、负债与有形净资产比率、利息保障倍数等。杠杆比率属于长期偿债能力比率,流动比率和现金比率属于短期偿债能力比率。 -

第16题:

下列哪项对公司的β值影响最小?()

- A、负债权益比率

- B、行业特征

- C、经营杠杆

- D、股利支付率

正确答案:D -

第17题:

下列式中,是杠杆比率的是()

- A、(息税前利润+折旧)/利息

- B、税后净利润/平均股东权益

- C、(息税前利润-所得税)/平均总资产

- D、1-股利支付率

正确答案:A -

第18题:

杠杆比率的主要指标:()

- A、资产负债率

- B、负债与所有者权益比率

- C、负债与有形净资产比率

- D、利息保障倍数

正确答案:A,B,C,D -

第19题:

单选题股利决策设计的范围非常广,其中最主要的是确定(),它会影响公司的报酬率的风险。A股利支付方式

B股利支付日期

C股利支付比率

D股利政策确定

正确答案: D解析: 暂无解析 -

第20题:

单选题下列不属于常用的财务杠杆比率的是( )。A资产负债率

B权益乘数和负债权益比

C利息倍数

D资产收益率

正确答案: C解析: -

第21题:

单选题下列各项中,不影响股东权益总额变动的股利支付形式是()。A现金股利

B股票股利

C负债股利

D财产股利

正确答案: D解析: 发放股票股利不会改变所有者权益总额,但会引起所有者权益内部结构的变化。选项B正确。 -

第22题:

单选题下列哪项对公司的β值影响最小?()A负债权益比率

B行业特征

C经营杠杆

D股利支付率

正确答案: C解析: 暂无解析 -

第23题:

单选题股利决策涉及面很广,其中最主要的是确定(),它会影响公司的报酬率的风险。A股利支付方式

B股利支付日期

C股利支付比率

D股利政策确定

正确答案: B解析: 暂无解析 -

第24题:

多选题在杜邦分析法中,权益乘数反映所有者权益同企业总资产的关系,因此它不受下列比率中的( )的影响。A资产负债率

B流动比率

C存货周转率

D产权比率

E每股股利

正确答案: D,A解析:

权益乘数=资产总额/所有者权益=资产总额/(资产总额-负债总额)=1÷(1-资产负债率),因此,权益乘数主要是受资产负债率的影响。