判断题纳税评估人员在分析企业每年收入变化情况时,如果发现在本年中整体行业销售水平较上年有较大提高,而被评估企业本年收入较上有下降趋势,评估人员应当引起足够重视。A 对B 错

题目

对

错

相似考题

更多“纳税评估人员在分析企业每年收入变化情况时,如果发现在本年中整体行业销售水平较上年有较大提高,而被评估企业本年收入较上有下”相关问题

-

第1题:

在商誉评估过程中,如果不能对被评估企业所属行业收益水平有全面了解和掌握,也就无法评估出该企业商誉的价值。

A对

B错

对

略 -

第2题:

被评估企业以无形资产向A企业进行长期投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品的销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,试评估该项长期投资的价值。已知:( P/A,12%,5)=3.6048

略 -

第3题:

一般情况下,以下()纳税人应选为企业所得税税纳税评估对象。

- A、查账征收的企业

- B、有关联交易的企业

- C、生产经营情况发生较大变化的企业

- D、通过审核比对分析发现有问题或有疑点的企业

正确答案:B,C,D -

第4题:

纳税评估人员在分析企业每年收入变化情况时,如果发现在本年中整体行业销售水平较上年有较大提高,而被评估企业本年收入较上有下降趋势,评估人员应当引起足够重视。

正确答案:正确 -

第5题:

下面对所得税纳税评估叙述正确的是()。

- A、对企业的利润率进行初步分析,主要是初步判断该企业被评估期“利润总额”的合理性

- B、对被评估企业的主营业务利润率.主营业务利润变动率和其他业务利润变动率进行分析,判断纳税人主营业务的盈利能力

- C、对被评估企业的主营业务成本变动率进行分析判断企业是否存在少计收入,多列成本问题

- D、对被评估企业的存货周转率进行分析,判断企业是否存在隐瞒销售收入,虚增成本的问题

正确答案:A,B,C,D -

第6题:

如果以可比公司分析法评估目标企业的价值,最常采用的比率有()。

- A、市盈率

- B、市净率

- C、每股市价

- D、股价销售收入比

- E、每股销售收入

正确答案:A,B,D -

第7题:

被评估对象为甲企业拥有的某一知名商标,经评估人员分析,预计评估基准日后甲企业每年的净利润在1000万元的水平上,净资产保持在10000万元的水平上,行业平均净资产收益率为8%,假设折现率为10%,企业经营期为50年,不考虑其他因素,则该商标的评估值最接近于( )万元。

- A、1294

- B、1329

- C、1983

- D、2500

正确答案:C -

第8题:

纳税评估人员在审核纳税人的增值税审报表时,发现企业申报的应收收入中有免税情形,而在附表二中没有进项转出的情形,应当对企业进行重点分析。

正确答案:正确 -

第9题:

多选题纳税评估工作中重点评估分析对象包括()。A重点行业重点企业

B营业收入波动较大

C纳税信用等级低下

D当月有零申报的个体工商户

E所得税税负低于行业预警值

正确答案: E,C解析: 暂无解析 -

第10题:

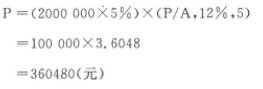

单选题被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。A180240

B72099000

C360480

D500000

正确答案: C解析: 暂无解析 -

第11题:

多选题企业存货周转率较上年有所加快,而企业的销售收入则负增长,可能是()A企业隐瞒了收入

B企业虚增了成本

C企业资金周转困难

D企业现金收取率下降

正确答案: A,D解析: 企业资金周转困难、企业现金收取率下降和存货周转率没有关系。 -

第12题:

多选题下面对所得税纳税评估叙述正确的是()。A对企业的利润率进行初步分析,主要是初步判断该企业被评估期“利润总额”的合理性。

B对被评估企业的主营业务利润率、主营业务利润变动率和其他业务利润变动率进行分析,判断纳税人主营业务的盈利能力。

C对被评估企业的主营业务成本变动率进行分析,判断企业是否存在少计收入、多列成本问题。

D对被评估企业的存货周转率进行分析,判断企业是否存在隐瞒销售收入,虚增成本的问题。

正确答案: A,C解析: 暂无解析 -

第13题:

被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。

A180240元

B72099000元

C360480元

D500000元

C

略 -

第14题:

纳税评估分析工作中,不论流转税评估还是企业所得税评估,对于一个盈利企业评估增加的企业收入全额等于企业新增利润。这种推算正确吗?

正确答案: 正确。由于纳税人年终汇算清缴申报的成本费用是最大的而且是既定不变的,所以评估新增收入即为新增利润。 -

第15题:

纳税评估工作中重点评估分析对象包括()。

- A、重点行业重点企业

- B、营业收入波动较大

- C、纳税信用等级低下

- D、当月有零申报的个体工商户

- E、所得税税负低于行业预警值

正确答案:A,B,C,E -

第16题:

纳税评估人员在审核纳税人的申报资料时应当注意比较增值税申报表中应税收入的本年合计数和企业所得税申报表中营业收入,两者应当保持一致。

正确答案:错误 -

第17题:

在商誉评估过程中,如果不能对被评估企业所属行业收益水平有全面了解和掌握,也就无法评估出该企业商誉的价值。

正确答案:正确 -

第18题:

企业存货周转率较上年有所加快,而企业的销售收入则负增长,可能是()

- A、企业隐瞒了收入

- B、企业虚增了成本

- C、企业资金周转困难

- D、企业现金收取率下降

正确答案:A,B -

第19题:

被评估企业以无形资产向A企业进行长期股权投资,协议规定投资期10年,A企业每年以运用无形资产生产的产品销售收入的5%作为投资方的回报,10年后投资方放弃无形资产产权及股权。评估时此项投资已满5年,评估人员根据前5年A企业产品销售情况和未来5年市场预测,认为今后5年A企业产品销售收入保持在200万元水平,折现率为12%,该项无形资产的评估值最有可能是()元。

- A、180240

- B、72099000

- C、360480

- D、500000

正确答案:C -

第20题:

纳税评估人员在评估某企业财务报表时发现,本期总资产周转率-上年同期总资产周转率≤0,本期销售利润率-上年同期销售利润率>0,而本期资产利润率-上年同期资产利润率≤0,则纳税评估人员可以怀疑企业有下列行为()。

- A、隐匿销售收入

- B、多结转成本

- C、多列管理费用

- D、少列财务费用

正确答案:D -

第21题:

问答题纳税评估分析工作中,不论流转税评估还是企业所得税评估,对于一个盈利企业评估增加的企业收入全额等于企业新增利润。这种推算正确吗?正确答案: 正确。由于纳税人年终汇算清缴申报的成本费用是最大的而且是既定不变的,所以评估新增收入即为新增利润。解析: 暂无解析 -

第22题:

单选题被评估甲企业以无形资产向乙企业进行长期的投资,协议规定投资期10年,乙企业每年以运用无形资产生产的商品的销售收入的5%作为投资方向的回报,10年后甲企业放弃无形资产产权。评估时此项投资己满5年,评估人员根据前5年乙企业产品销售情况和未来5年市场预期,认为今后5年乙企业产品销售收入保持在200万元水平,折现率为12%,则该项无形资产的评估值最有可能为()。A180240元

B72099000元

C360480元

D500000元

正确答案: C解析: 暂无解析 -

第23题:

单选题纳税评估人员在评估某企业财务报表时发现,本期总资产周转率-上年同期总资产周转率≤0,本期销售利润率-上年同期销售利润率>0,而本期资产利润率-上年同期资产利润率≤0,则纳税评估人员可以怀疑企业有下列行为()。A隐匿销售收入

B多结转成本

C多列管理费用

D少列财务费用

正确答案: A解析: 暂无解析