问答题请计算A公司融资计划的税后资金成本。(债务资金成本需扣除通货膨胀影响)

题目

问答题

请计算A公司融资计划的税后资金成本。(债务资金成本需扣除通货膨胀影响)

相似考题

参考答案和解析

正确答案:

解析:

更多“问答题请计算A公司融资计划的税后资金成本。(债务资金成本需扣除通货膨胀影响)”相关问题

-

第1题:

某建设项目需借入一笔借款,贷款利率为6%,通货膨胀率为-1%,所得税税率为30%,则扣除通货膨胀影响的所得税后资金成本为( )。

A.4.95%

B.5.25%

C.7.07%

D.3.17%

正确答案:B

-

第2题:

某项目有一项融资,税后资金成本为6. 5%,若通货膨胀率为2%,则考虑通货膨胀的资金成本为:A.4.4%

B.5.4%

C. 6.4%

D. 8. 7%答案:A解析:提示:按考虑通货膨胀率资金成本计算公式计算。 -

第3题:

下列资金成本中,可用来比较各种融资方式优劣的是()A.综合资金成本

B.边际资金成本

C.个别资金成本

D.债务资金成本答案:C解析:2020版教材P46-48

个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据。工程项目筹集长期资金一般有多种方式可供选择,如长期借款、发行债券、发行股票等。运用不同的筹资方式,个别资金成本是不同的。这时,个别资金成本的高低可作为比较各种融资方式优劣的一个依据。 -

第4题:

(2019年)下列资金成本中,可用来比较各种融资方式优劣的是()A.综合资金成本

B.边际资金成本

C.个别资金成本

D.债务资金成本答案:C解析:个别资金成本主要用于比较各种筹资方式资金成本的高低,是确定筹资方式的重要依据。工程项目筹集长期资金一般有多种方式可供选择,如长期借款、发行债券、发行股票等。运用不同的筹资方式,个别资金成本是不同的。这时,个别资金成本的高低可作为比较各种融资方式优劣的一个依据。 -

第5题:

资金成本的确切含义是___。A.债务的成本

B.融资的成本

C.使用资金的成本

D.筹集和使用资金的代价答案:D解析:资金成本的确切含义是筹集和使用资金的代价。@## -

第6题:

某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是()A:11.25%

B:10.75%

C:10.50%

D:9.38%答案:D解析:项目融资总额=2000+500+1500=4000(万元),税后加权平均资金成本=(2000/4000)*5%+(500/4000)*10%+(1500/4000)*15%=9.38%。 -

第7题:

某项目借款,有效年利率7%,若通货膨胀率为3%,企业所得税税率为25%,则扣除通货 膨胀影响的所得税后债务资金成本为 ( )

A. 2.18% B. 2. 91%C. 3. 88% D. 5. 25%答案:A解析:【精析】所得税后債务资金成本=7% X (1 — 25%) = 5. 25% ;扣除通货膨胀后的所得税后资金成本= (1 十 5.25%)/(1 + 3%) —1 = 2. 18%。 -

第8题:

某投资项目的银行借款的税前资金成本为7.94%,所得税税率为25%,期间通货膨胀率为3%,则税后扣除通货膨胀因素影响的资金成本是()A:2.87%

B:4.80%

C:9.23%

D:11.27%答案:A解析:借贷资金扣除通货膨胀影响的税后资金成本=(1+未扣除通货膨胀影响的税后资金成本)/(1+通过膨胀率)-1=[1+7.94%*(1-25%)]/(1+3%)-1=2.87%。 -

第9题:

A 公司准备通过发行普通股优先股,债券筹集资金,计划如下

(1)优先股面值一百元,发行价格98,发行成本3%,每年付息一次,固定股息率为5%,计划筹资1000万元。

(2)采用自资本资产定价模型法计算普通股资金成本,社会无风险,投资收益3%,社会投资组合预期收益率12%,公司投资风险系数1.2,计划筹资6000 万。

(3)发行债券,筹资费用,本金和利息支出均在所得税前支付。借款的资金成本是7.94%,所得税33%,通货膨胀率为-1%,计划筹资3000 万。

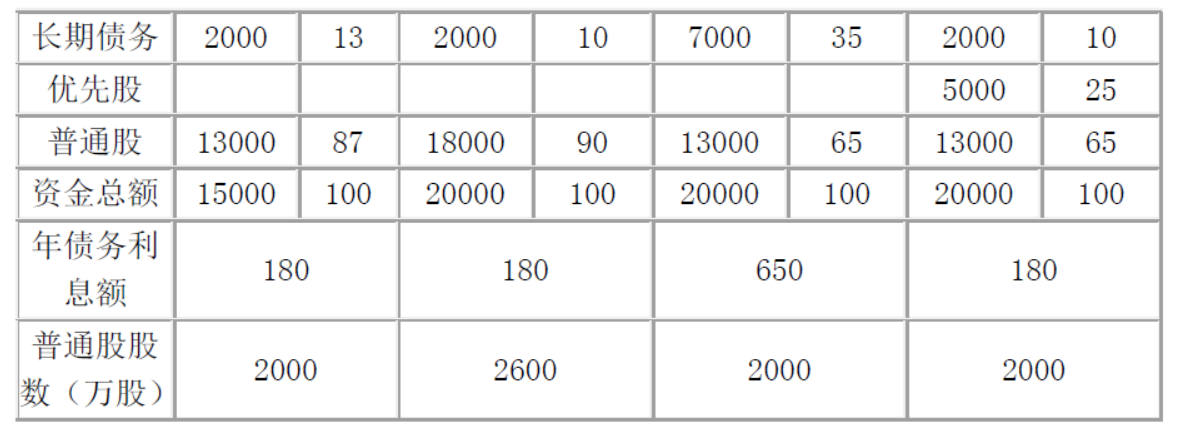

B 公司拥有长期资金15000 万元,其资金结构为:长期债务,2000 万普通股,13000 万元先准备追加融资5000 万元,有三种融资方案可供选择:增发普通股,增加债务,发行优先股,企业所得税税率为25%,

公司目前和追加融资后的资金结构见下表:

<1> 、请计算A 公司融资计划的税后资金成本(债务资金成本需扣除通货膨胀影响)。

<2> 、A 公司董事会确定的项目财务基准收益率为10%,那么评价A 公司的融资方案是否可以采用?

<3> 、判断B 公司哪种融资方案更优?答案:解析:<1> 、(1)优先股的资金成本=5/(98-3)=5.26%。(2)普通股的资金成本=3%+1.2×(12%-3%)=13.8%。(3)债务资金成本=7.94%×(1-33%)=5.32%,扣除通货膨胀影响的资金成本=[(1+5.32%)/(1-1%)]-1=6.38%。

加权后的资金成本=0.3×6.38%+0.1×5.26%+0.6×13.8%=10.72%。

<2> 、A 公司的融资计划,税后资金成本为 10.72%,高于公司董事会确定的基准收益率 10%,因此项目不能被采用。

<3> 、(1)增加普通股与增加长期债务两种增资方式下每股利润无差别点为:(EBIT-180)(1-25%)/2600=(EBIT-650)(1-25%)/2000,解得 EBIT=2216.67(万元)。因此当稀释利润大于 2216.67 万元时,采用增加长期债务的方式融资更优,反之则采用增加普通股的方式融资更优。

(2)增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2600=[(EBIT-180)(1-25%)-500]/2000,解得 EBIT=3068.89(万元)。因此当息税前利润大于 3068.89万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资供应。 -

第10题:

某投资项目的银行借款税前资金成本为7.94%,所得税税率为25%,期间通货膨胀率为3%。则税后扣除通货膨胀因素影响的资金成本是()。

- A、2.87%

- B、4.80%

- C、9.23%

- D、11.27%

正确答案:A -

第11题:

单选题某投资项目的银行借款税前资金成本为7.94%,所得税税率为25%,期间通货膨胀率为3%。则税后扣除通货膨胀因素影响的资金成本是()。A2.87%

B4.80%

C9.23%

D11.27%

正确答案: A解析: 暂无解析 -

第12题:

问答题计算该项目加权平均资金成本(税后)。正确答案:解析: -

第13题:

资金成本是指企业所占用资金的一个合理回报,通常采用资金成本加权平均法(WACC)计算,计算公式为WACC= 其中, 表示()。

A.债务成本

B.股权成本

C.公司债务的市值

D.公司的总市值

正确答案:B

-

第14题:

关于融资成本,下列说法不正确的是( )。A、 融资成本是指项目为筹集和使用资金而支付的费用

B、 融资成本高低是判断项目融资方案是否合理的重要因素之一

C、 融资成本包括债务融资成本和资本金融资成本。债务融资成本包括资金筹集费和资金占用费

D、 资金筹集费包括利息、承诺费、手续费、担保费、代理费答案:D解析:[知识点] 房地产项目融资方案 -

第15题:

某公司决定通过债务融资方式筹资,则参考的资本成本应是()。A.该公司最近发行的债务融资税前成本

B.该公司最近发行的债务融资税后成本

C.最近发行的国债利率

D.资本加权平均成本答案:D解析:应选择资本加权平均成本作为参考标准,既考虑了债务融资成本,也考虑了权益融资成本。 -

第16题:

某投资项目借款的有效年利率为7%,若通货膨胀率为2%,企业所得税税率为25%,则扣除通货膨胀影响的所得税后债务资金成本约为 ( )

A. 3.19% B. 3.68%C. 4.69% D.5.25%答案:A解析:【精析】先计算扣除所得税对资金成本的影响:7%×(1 -25%) = 5.25%;后扣除通货膨胀对资金成本的影响:(1 + 5.25%)÷ (1 + 2%) -1 = 3. 19%。 -

第17题:

资金筹措中,融资成本分析主要分析计算的内容不包括( )。A.债务资金成本

B.权益资金成本

C.年度运营成本

D.加权平均资金成本答案:C解析:考点: 资金筹措。融资成本分析主要分析计算债务资金成本.权益资金成本.加权平均资金成本。 -

第18题:

下列不属于融资成本分析的是( )。A.债务资金成本

B.融资租赁成本

C.权益资本成本

D.加权平均资金成本答案:B解析:本题考查的是资金筹措。融资成本分析,主要分析计算债务资金成本、权益资本成本和加权平均资金成本。 -

第19题:

若未扣除通货膨胀影响的资金成本(贷款利率)为6%,通货膨胀率为2%,所得税税率为33%。则扣除通货膨胀影响的所得税后资金成本为: ( )

A. 4.02% B. 3. 92%C. 2.63% D. 1.98%答案:D解析:【精析】所得税后资金成本=所得税前资金成本X (1—所得税税率)=6% X (1 — 33%) = 4.02%,扣除通货膨胀影响的所得税后资金成本=(1+未扣除通货膨胀影响的所得税后资金成本)÷(1+通货膨胀率)—1 = (1 + 4.02%)÷(1 + 2%) —1 = 1.98%。 -

第20题:

某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是多少?答案:解析:项目融资总额=2000+500+1500=4000万元。税后加权平均资金成本=(2000/4000)×5%+(500/4000)×10%+(1500/4000)×15%=9.38%。 -

第21题:

某项目有一项融资,税后资金成本为6.5%,若通货膨胀率为2%,则考虑通货膨胀的资金成本为()

- A、4.4%

- B、5.4%

- C、6.4%

- D、8.7%

正确答案:A -

第22题:

某项目发行的优先股面值100元,发行价格96元,发行成本2%,每年付息一次,固定股息率6%,所得税率为33%,通货膨胀率为2%,扣除通货膨胀影响的税后资金成本为()。

- A、2.2%

- B、2.8%

- C、4.2%

- D、6.4%

正确答案:C -

第23题:

问答题某股份有限公司拟投资项目的融资方案为:金融机构贷款2000万元,税后资金成本为5%;发行优先股500万元,资金成本为10%;企业通过证券市场配股筹集1500万元,资金成本为15%。该融资方案的税后加权平均资本成本是多少?正确答案:解析: