问答题某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,判断哪种融资方案更优。

题目

问答题

某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,判断哪种融资方案更优。

相似考题

更多“问答题某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,判断哪种融资方案更优。”相关问题

-

第1题:

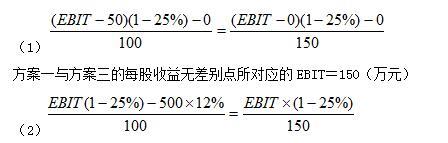

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

【要求】

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息前税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?

【补充要求】

(4)若追加投资前公司的息税前利润为100万元,追加投资后预期的息前税前利润为210万元,计算筹资前的财务杠杆系数和按三个方案筹资后的财务杠杆系数。

(5)若追加投资前公司的息税前利润为100万元,如果新投资可提供30万元或200万元的新增息税前利润,在不考虑财务风险的情况下,公司应选择哪一种筹资方式?答案:解析:(1)方案一与方案三,即长期债务和普通股筹资方式的每股收益无差别点,EPS1=EPS3:

解方程得方案一与方案三的每股收益无差别点所对应的EBIT=150(万元)。

(2)方案二与方案三,即优先股和普通股筹资的每股收益无差别点,EPS2=EPS3

解方程得方案2与方案3的每股收益无差别点所对应的EBIT=240(万元)。 -

第2题:

C公司目前拥有资金2000万元,其中,长期借款800万元,年利率10%;普通股1200万元,上年支付的每股股利2元,预计股利增长率为5%,发行价格20元,目前价格也为20元,该公司计划筹集资金100万元,企业所得税税率为33%,有两种筹资方案:

方案1:增加长期借款100万元,借款利率上升到12%,股价下降到18元,假设公司其他条件不变。

方案2:增发普通股40000股,普通股市价增加到每股25元,假设公司其他条件不变。

要求:

(1)计算该公司筹资前加权平均资金成本。

(2)计算采用方案1的加权平均资金成本。

(3)计算采用方案2的加权平均资金成本。

(4)用比较资金成本法确定该公司最佳的资金结构。答案:解析:(1)目前资金结构为:长期借款800÷2000=40%,普通股60%。

借款成本=10%×(1-33%)=6.7%

普通股成本=2×(1+5%)×20+5%=15.5%

加权平均资金成本=6.7%×40%+15.5%×60%=11.98%

(2)原有借款的资金成本=10%×(1-33%)=6.7%

新借款资金成本=12%×(1-33%)=8.04%

普通股成本=2×(1+5%)×18+5%=16.67%

增加借款筹资方案的加权平均资金成本=6.7%×(800÷2100)+8.04%×(100÷ 2100)+16.67%×(1200÷2100)=2.55%+0.38%+9.53%=12.46%

(3)原有借款的资金成本=10%×(1-33%)=6.7%

普通股资金成本=[2×(1+5%)]÷25+5%=13.4%

增加普通股筹资方案的加权平均资金成本=6.7%×(800÷2100)+13.4%×(1200 +100)÷2100=10.85%

(4)据以上计算可知该公司应选择普通股筹资。 -

第3题:

甲公司发行普通股3000 万股,全部债务6000 (利息率6%)万元。现计划追加筹资2400万元

方案A:增发普通股600 万股,股价4 元/股。方案B:债务筹资2400 万元,利息率8%。采用资本结构优化毎股收益分析,追加筹资后销售收入达到3600 万元,变动成本率50%,固定成本600 万元,企业所得税税率25%。

问: (1) 两方案每股收益无差别点。

(2). 追加筹资后的息税前利润

(3). 优先选择哪个方案?答案:解析:(1)(EBIT- 6000*6%) * (1-25%) /(3000+600) = (EBIT - 6000*6% -2400x8*) x (1-25%) /3000求出EBIT= 1512 (万元)

(2)追加筹资后的息税前利润= 3600* (1-50%) - 600=1200 (万元)

(3)因为1200 小于每股收益无差别点EBIT(1512 万元),运用权益筹资可以获得更高的每股收益,因此选择方案A。

考点:每股收益无差别点的计算和运用。

(1)含义:不同筹资方式下每股收益都相等时的息税前利润或业务量水平。

(2)计算思路:令两个方案每股收益相等,求息税前利润。

(3)计算公式

[(EBIT-I1)(1-T)-DP1]/N1= [(EBIT-I2)(1-T)-DP2]/N2

【提示1】上述公式中涉及的利息、优先股股息以及普通股股数,都是针对全部资本而言的,即包括原有资本与追加筹资的情况。

【提示2】上述公式中如果涉及债券的利息,应该使用面值和票面利率进行计算。

(4)决策原则

①预期息税前利润或业务量大于每股收益无差别点时,应选择债务筹资方案(财务杠杆效应较大);

②反之,应选择股权筹资方案(财务杠杆效应较小)。

【提示】决策时,预期息税前利润是指追加筹资后总的息税前利润(不是指增加的息税前利润)。

(5)计算每股收益无差别点的业务量水平:根据EBIT=(P-VC)Q-F,求Q 即可。 -

第4题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若采用股票融资方案(方案2),该公司的综合资金成本率为( )。A.13.67%

B.14.00%

C.15.50%

D.17.92%答案:D解析:此题考查总和资金成本。采用方案2的综合成本率为:20%×5000÷(5000+1000)+10%×(1-25%)×1000÷6000=17.92%。 -

第5题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

关于该项目融资方案选择的说法,正确的为( )。A.若采用股票融资方案,该公司的综合资金成本率将会高于目前的综合资金成本率

B.若采用股票融资方案,该公司的综合资金成本率将会高于债券融资方案

C.若采用股票融资方案,将会降低该公司的融资风险

D.若采用股票融资方案,股息和红利可作为费用从税前支付答案:A,B,C解析:此题考查项目融资方案的选择,如果采用股票的融资方案,该公司的综合成本票的融资方案,该公司的综合成本率将会高于目前的综合资金成本率。同时根据上文的计算结果可以知道,股票融资方案的综合资金成本率高于债券融资方案,采用股票的融资方案会降低公司的融资风险,但是股息和红利不能在税前支付。

-

第6题:

某企业欲为新项目融资,拟向银行借款1000万元,年利率为6%,另拟发行普通股筹集资金1200万元,普通股资金成本为12%,所得税税率为25。则该融资方案所得税后的加权平均资金成本为()A:6.75%

B:8.59%

C:9.00%

D:9.27%答案:B解析:项目融资总额=1000+1200=2200(万元),税后加权平均资金成本=6%*(1-25%)*1000/2200+12%*1200/2200=8.59%。 -

第7题:

某企业现有普通股17000万股,没有优先股;现拟通过发行1000万股优先股和借款方式追加融资8000万元,预计方案实施后的债务年利息支出为800万元,优先股股利支出200万元。如果企业适用所得税税率为25%,企业追加融资后的息税前利润为6500万元,则企业融资后的每股利润为()元。(注:每股面值为1元。)A:0.2426

B:0.2397

C:0.2309

D:0.2279答案:B解析:每股利润=(净利润-优先股股利)/发行在外普通股股数=[(6500-800)*(1-25%)-200]/17000=0.2397(元)。 -

第8题:

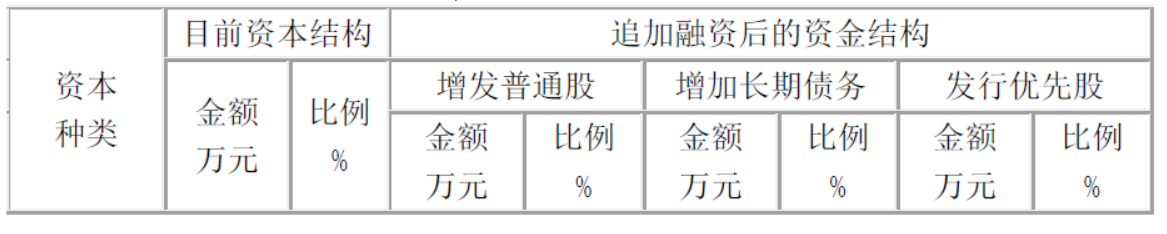

某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加长期债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,分析哪种融资方案更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

答案:解析:1.增加普通股与增加长期债务两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2400=(EBIT-450)(1-25%)/2000,解得EBIT=1800(万元)因此,当息税前利润大于1800万元时,采用增加长期债务的方式融资更优,反之,则采用增加普通股的方式融资更优。

2.增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1—25%)/2400=[(EIB7T-180)(1—25%)—300]/2000,解得EBIT=2580(万元)因此,当息税前利润大于2580万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资更优。 -

第9题:

某企业现有普通股17000万股,没优先股;现拟通过发行1000万股优先股和借款方式追加融资8000万元,预计方案实施后的债务年利息支出800万元,优先股股利支出200万元。若企业适用所得税税率25%,企业追加融资后息税前利润为6500万元,则企业融资后的每股利润为()。(注:每股面值为1元)

- A、0.2426元

- B、0.2397元

- C、0.2309元

- D、0.2279元

正确答案:B -

第10题:

单选题案例二(一)资料某公司目前拥有资金1500万元,其中长期借款800万元,年利率10%,优先股200万元,年股息率15%,普通股50万股,每股市价10元,企业变动,成本率为40%,固定成本为60万元。所得税税率25%,现准备追加筹资360万元,有两种筹资方式可供选择:方案A:发行债券360万元,年利率12%;方案B:发行普通股360万元,增发30万股,每股发行价12元。(二)要求:根据上述资料回答下列问题。如果该公司预计销售收入为400万元,则选择:A方案A

B方案B

C方案A和方案B是一样

D方案A和方案B都不能选择

正确答案: B解析: -

第11题:

问答题某企业目前的总资本为2000万元,其结构为:负债:资本为40:60,负债利率为10﹪,普通股权资本为60﹪(发行普通股24万股,每股面值50元)。现拟追加筹资300万,有两种方案可供选择: (1)全部筹措长期债务,负债利率为10﹪,企业追加筹资后,息税前利润预计为180万元,所得税率为33﹪。 (2)全部发行普通股。增发普通股6万股,每股面值50元。 要求:计算每股收益无差别点及无差别点每股收益并确定企业的筹资方案。正确答案: (1)[EBIT-(800+300)×10%]×(1-33%)÷(24×50)=[EBIT-800×10%] ×(1-33%)÷(24×50+6×50)解得:EBIT=230

(2)因为每股收益无差别点得息税前利润230大于预计利润180,所以采用发行债券方式筹集资金。解析: 暂无解析 -

第12题:

问答题某公司拥有长期资金17000万元,其资金结构为:长期债务2000万元,普通股15000万元。现准备追加融资3000万元,有三种融资方案可供选择:增发普通股、增加债务、发行优先股。企业适用所得税税率为25%。公司目前和追加融资后的资金结构如下表,判断哪种融资方案更优。正确答案:解析: -

第13题:

某企业目前已有1000万元长期资本,均为普通股,股价为10元/股。现企业希望再实现500万元的长期资本融资以满足扩大经营规模的需要。有三种筹资方案可供选择:

方案一:全部通过年利率为10%的长期债券融资;

方案二:全部是优先股股利为12%的优先股筹资;

方案三:全部依靠发行普通股股票筹资,按照目前的股价,需增发50万股新股。企业所得税税率为25%。

要求:

(1)计算长期债务和普通股筹资方式的每股收益无差别点。

(2)计算优先股和普通股筹资的每股收益无差别点。

(3)假设企业预期的息税前利润为210万元,若不考虑财务风险,该公司应当选择哪一种筹资方式?答案:解析:

(3)

因为预计营业利润210万元高于无差别点150万元,所以若不考虑财务风险应采用发行长期债券筹资,因其每股收益高。 -

第14题:

甲公司目前有债务资金2000万元(年利息200万元),普通股股数3000万股。该公司由于有一个较好的新投资项目,需要追加筹资1500万元,企业所得税税率为25%,有两种筹资方案:

A方案:增发普通股300万股,每股发行价5元。

B方案:向银行取得长期借款1500万元,利息率10%。

【要求】

计算长期债务和普通股筹资方式的每股收益无差别点,并根据每股收益分析法确定甲公司应该选择的方案;答案:解析:(1)A方案:

每股收益 =(EBIT-200)×(1-25%)÷(3000+300)

B方案:

每股收益 =(EBIT-200-1500×10%)×(1-25%)÷3000

得:

A方案:每股收益 =(1850-200)×(1-25%)÷3300 =0.375(元/股)

B方案:每股收益 =(1850-200-150)×(1-25%)÷3000 = 0.375(元/股) -

第15题:

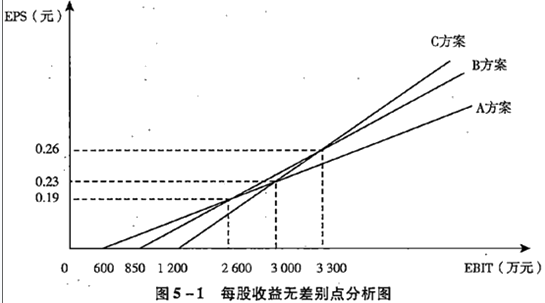

乙公司目前有债务资金4000万元(年利息400万元);普通股资本6000万股。由于扩大经营规模,需要追加筹资8000万元,所得税税率25%,不考虑筹资费用因素。有三种筹资方案:

A方案:增发普通股2000万股,每股发行价3元;同时向银行借款2000万元,利率保持原来的10%。

B方案:增发普通股1000万股,每股发行价3元;同时溢价发行5000万元面值为3000万元的公司债券,票面利率15%。

C方案:不增发普通股,溢价发行6000万元面值为4000万元的公司债券,票面利率15%;由于受债券发行数额的限制,需要补充向银行借款2000万元,利率10%。

要求:根据每股收益分析法进行筹资决策分析。答案:解析:

『决策』

当EBIT<2600万元时,应选择A方案筹资

当2600<EBIT<3300万元时,应选择B方案筹资

当EBIT>3300万元时,应选择C方案筹资 -

第16题:

某建设集团股份有限公司目前的资金来源包括:权益资金3000万元,资金成本率为20%:债务资金1000万元,平均利息率为10%。

该公司现在拟筹资2000万元用于某项目投资,该项目的预计投资报酬率为15%。该项目备选的筹资方案有两个:

方案1:按11%的利率平价发行债券2000万元;

方案2:发行股票融资2000万元

该公司适用的所得税税率为25%;证券发行费可忽略不计:权益资金成本率保持20%不变。

若公司采用发行债券融资方案,对企业的好处为( )。A.债券利息具有抵税的作用

B.不影响股东对企业的控制权

C.发行债券融资的限制条件较少

D.发行债券的资金成本率高于预计投资报酬率答案:A,B解析:此题考查债券融资方案的优点。与股票筹资相比,债券的利息率较低,可降低资金成本。债券利息可作为费用列支,这会降低企业所缴纳的所得税:发行债券筹资不会影响企业所有者对企业的控制权:当企业投资报酬率大于债券利息率时,由于财务杠杆的作用,企业自有资金收益率会得到提高。 -

第17题:

甲公司目前有债务资金2000万元(年利息200万元),普通股股数3000万股。该公司由于有一个较好的新投资项目,需要追加筹资1500万元,企业所得税税率为25%,有两种筹资方案:

A方案:增发普通股300万股,每股发行价5元。

B方案:向银行取得长期借款1500万元,利息率10%。

【要求】

(1)计算长期债务和普通股筹资方式的每股收益无差别点,并根据每股收益分析法确定甲公司应该选择的方案;

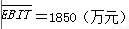

(2)根据财务人员测算,追加筹资后销售额可望达到6000万元,变动成本率60%,固定成本为1000万元,企业所得税税率为25%,不考虑筹资费用因素。每股收益无差别点的息税前利润为1850万元。

(3)其他条件不变,若追加投资后预期销售额为9000万元,分析企业应该选择哪种方案。答案:解析:(1)A方案:

每股收益 =(EBIT-200)×(1-25%)÷(3000+300)

B方案:

每股收益 =(EBIT-200-1500×10%)×(1-25%)÷3000

得:

A方案:每股收益 =(1850-200)×(1-25%)÷3300 =0.375(元/股)

B方案:每股收益 =(1850-200-150)×(1-25%)÷3000 = 0.375(元/股) -

第18题:

某企业现有长期资金18000万元,其中普通股10000万股,长期债务6000万股,没有优先股,现计划追加融资9000万元,拟采用的方案是增发3000万股普通股,追加融资后的年利息为400万元,企业使用所得税税率为25%,预计企业追加融资后的年息税前利润为2800万元,则该方案的每股利润为()元。A:0.1385

B:0.1616

C:0.1846

D:0.2154答案:A解析:每股利润=(2800-400)*(1-25%)/(10000+3000)=0.1385(元)。 -

第19题:

A 公司准备通过发行普通股优先股,债券筹集资金,计划如下

(1)优先股面值一百元,发行价格98,发行成本3%,每年付息一次,固定股息率为5%,计划筹资1000万元。

(2)采用自资本资产定价模型法计算普通股资金成本,社会无风险,投资收益3%,社会投资组合预期收益率12%,公司投资风险系数1.2,计划筹资6000 万。

(3)发行债券,筹资费用,本金和利息支出均在所得税前支付。借款的资金成本是7.94%,所得税33%,通货膨胀率为-1%,计划筹资3000 万。

B 公司拥有长期资金15000 万元,其资金结构为:长期债务,2000 万普通股,13000 万元先准备追加融资5000 万元,有三种融资方案可供选择:增发普通股,增加债务,发行优先股,企业所得税税率为25%,

公司目前和追加融资后的资金结构见下表:

<1> 、请计算A 公司融资计划的税后资金成本(债务资金成本需扣除通货膨胀影响)。

<2> 、A 公司董事会确定的项目财务基准收益率为10%,那么评价A 公司的融资方案是否可以采用?

<3> 、判断B 公司哪种融资方案更优?答案:解析:<1> 、(1)优先股的资金成本=5/(98-3)=5.26%。(2)普通股的资金成本=3%+1.2×(12%-3%)=13.8%。(3)债务资金成本=7.94%×(1-33%)=5.32%,扣除通货膨胀影响的资金成本=[(1+5.32%)/(1-1%)]-1=6.38%。

加权后的资金成本=0.3×6.38%+0.1×5.26%+0.6×13.8%=10.72%。

<2> 、A 公司的融资计划,税后资金成本为 10.72%,高于公司董事会确定的基准收益率 10%,因此项目不能被采用。

<3> 、(1)增加普通股与增加长期债务两种增资方式下每股利润无差别点为:(EBIT-180)(1-25%)/2600=(EBIT-650)(1-25%)/2000,解得 EBIT=2216.67(万元)。因此当稀释利润大于 2216.67 万元时,采用增加长期债务的方式融资更优,反之则采用增加普通股的方式融资更优。

(2)增发普通股与发行优先股两种增资方式下的每股利润无差别点为:(EBIT-180)(1-25%)/2600=[(EBIT-180)(1-25%)-500]/2000,解得 EBIT=3068.89(万元)。因此当息税前利润大于 3068.89万元时,采用增加优先股的方式融资更优,反之,则采用增加普通股的方式融资供应。 -

第20题:

某企业目前的总资本为2000万元,其结构为:负债:资本为40:60,负债利率为10﹪,普通股权资本为60﹪(发行普通股24万股,每股面值50元)。现拟追加筹资300万,有两种方案可供选择: (1)全部筹措长期债务,负债利率为10﹪,企业追加筹资后,息税前利润预计为180万元,所得税率为33﹪。 (2)全部发行普通股。增发普通股6万股,每股面值50元。 要求:计算每股收益无差别点及无差别点每股收益并确定企业的筹资方案。

正确答案: (1)[EBIT-(800+300)×10%]×(1-33%)÷(24×50)=[EBIT-800×10%] ×(1-33%)÷(24×50+6×50)解得:EBIT=230

(2)因为每股收益无差别点得息税前利润230大于预计利润180,所以采用发行债券方式筹集资金。 -

第21题:

单选题案例二(一)资料某公司目前拥有资金1500万元,其中长期借款800万元,年利率10%,优先股200万元,年股息率15%,普通股50万股,每股市价10元,企业变动,成本率为40%,固定成本为60万元。所得税税率25%,现准备追加筹资360万元,有两种筹资方式可供选择:方案A:发行债券360万元,年利率12%;方案B:发行普通股360万元,增发30万股,每股发行价12元。(二)要求:根据上述资料回答下列问题。如果该公司预计销售收入为400万元,按照最佳方案筹资后的财务杠杆系数为:A3.22

B3.24

C3.00

D3.28

正确答案: C解析: -

第22题:

单选题某企业现有普通股17000万股,没优先股;现拟通过发行1000万股优先股和借款方式追加融资8000万元,预计方案实施后的债务年利息支出800万元,优先股股利支出200万元。若企业适用所得税税率25%,企业追加融资后息税前利润为6500万元,则企业融资后的每股利润为()。(注:每股面值为1元)A0.2426元

B0.2397元

C0.2309元

D0.2279元

正确答案: C解析: 暂无解析 -

第23题:

问答题某公司目前发行在外普通股100万股(每股1元),已发行10%利率的债券400万元,该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前利润增加到200万元。现有两个方案可供选择:按12%的利率发行债券(方案1); 按每股20元发行新股(方案2)。公司适用所得税率40%。判断哪个方案更好。正确答案: 由于方案2每股利润(0.77元)大于方案1(0.6元),且其财务杠杆系数(1.25) 小于方案1,即方案2收益性高,风险低,所以方案2优于方案1。解析: 暂无解析 -

第24题:

单选题某企业欲为新项目融资,拟向银行借款1000万元,年利率为6%;另拟发行普通股筹集资金1200万元,普通股资金成本为12%。所得税税率为25%。则该融资方案所得税后的加权平均资金成本为()。A6.75%

B8.59%

C9.00%

D9.27%。

正确答案: C解析: 暂无解析