多选题效福劳励摧.在分类法进行产品成本核算时缠舟叼榨登食喘环侄,需要按产品类别编制的各种生产费用汇总表缠舟叼榨登食喘环侄,具体包括暴稻榨墙贼役巡竿困(弱资渐伶毯为袍展)A原材料费用分配表B职工薪酬分配表C辅助生产费用分配表D制造费用分配表E管理费用分配表

题目

原材料费用分配表

职工薪酬分配表

辅助生产费用分配表

制造费用分配表

管理费用分配表

相似考题

更多“多选题效福劳励摧.在分类法进行产品成本核算时缠舟叼榨登食喘环侄,需要按产品类别编制的各种生产费用汇总表缠舟叼榨登食喘环侄,具体包括暴稻榨墙贼役巡竿困(弱资渐伶毯为袍展)A原材料费用分配表B职工薪酬分配表C辅助生产费用分配表D制造费用分配表E管理费用分配表”相关问题

-

第1题:

为了反映企业工资费用的分配情况,企业应编制( ),并据以进行。t资分配的核算。

A.工资费用分配表

B.工资结算单

C.工资结算汇总表

D.考勤记录

正确答案:A

A【解析】企业应编制工资费用分配表,并据以进行工资分配的核算。

-

第2题:

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2013年9月份的辅助生产及耗用情况如下:

(1) 辅助生产情况,如表l6一l所示。

表16—1 项目

锅炉车间

供电车间

生产费用

60 000 715

100 000兀

生产数量

15 000吨

200 000度

(2)各部门耗用辅助生产产品情况,如表16—2所示。

表16—2 耗用部门

锅炉车问

供电车间

锅炉车间

75 000度

辅助生产车间

供电车间

2 500吨

基本生产车间

12 000吨

100 000度

行政管理部门

500吨

25 000度

(3)蒸汽的计划单位成本为5元/吨,电力的计划单位成本为0.4元/度。要求:

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入表16—3和表l6—4中,不用列出计算过程)。

表16-3辅助生产费用分配表(直接分配法)单位:元 项目

锅炉车问

供电车问

合计

待分配费用

分

基本生产成本

配

管理费用

表16—4辅助生产费用分配表(交互分配法)单位:元

项目

锅炉车问

供电车阀

合

计

待分配费用

分

基本生产成本

配

管理费用

(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。

正确答案:

(1)分别采用直接分配法、交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。结果如表16—5和表l6—6所示。表16—5辅助生产费用分配表(直接分配法)单位:元项目锅炉车间供电车问合计待分配费用6000010000()160000基本生产成本5760080000137600分配管理费用24002000022400表16—6辅助生产费用分配表(交互分配法)单位:元项目锅炉车问供电车间合计待分配费用60()0010()00()160000锅炉车间37500-37500交互分配供电车间-1000010000对夕、分配辅助生产费用8750072500160000基本生产成本8400058000142000对外分配管理费用35001450018000(2)说明直接分配法、交互分配法各自的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配。直接分配法的优点:各辅助生产费用只对外分配。计算工作简便。直接分配法的缺点:当辅助生产车间相互提供产品或劳务量差异较大时,分配结果往往与实际不符。交互分配法的优点:由于进行了辅助生产内部的交互分配,提高了分配结果的正确性。交互分配法的缺点:由于各辅助生产费用要计算两个单位成本(费用分配率),进行了两次分配,因而增加了计算工作量。甲公司适合采用交互分配法进行辅助生产费用分配。 -

第3题:

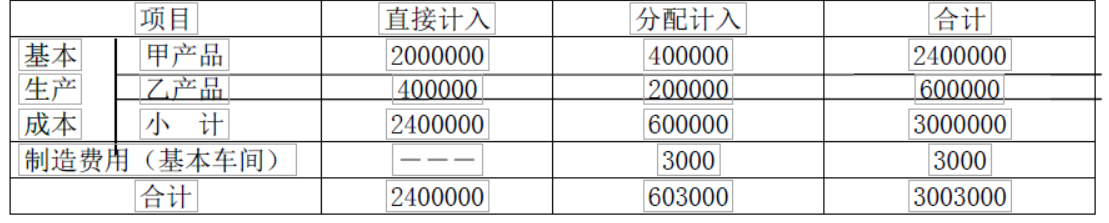

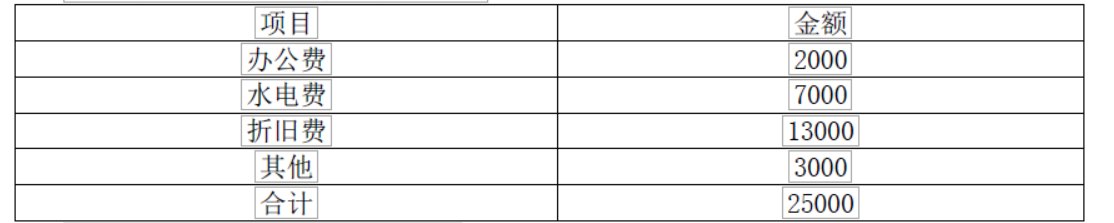

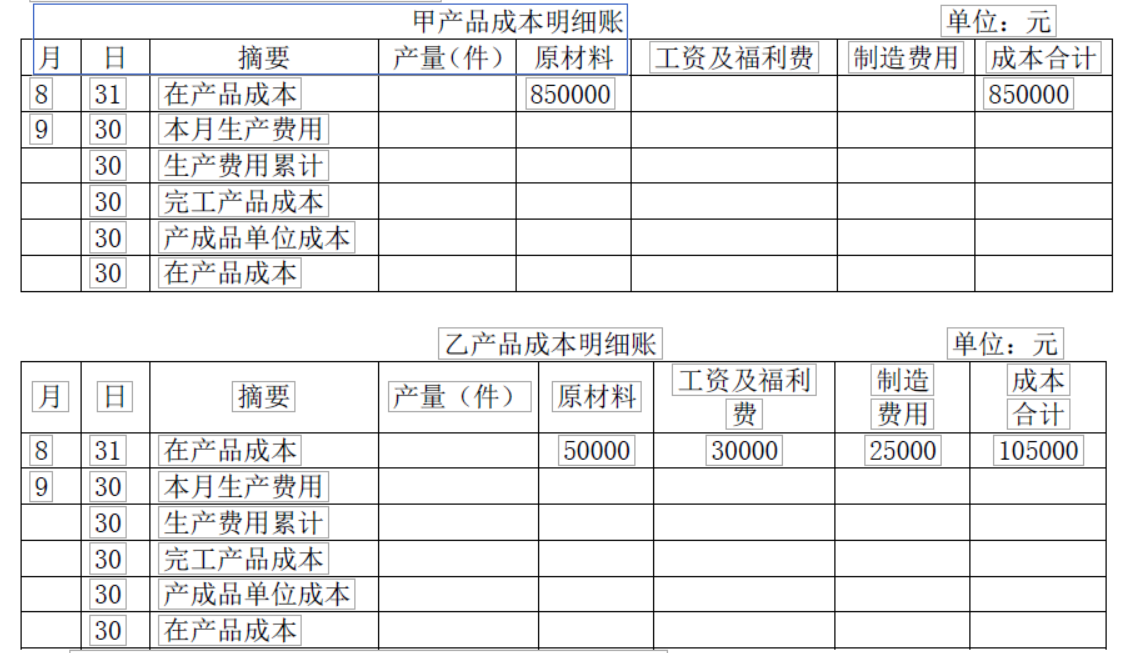

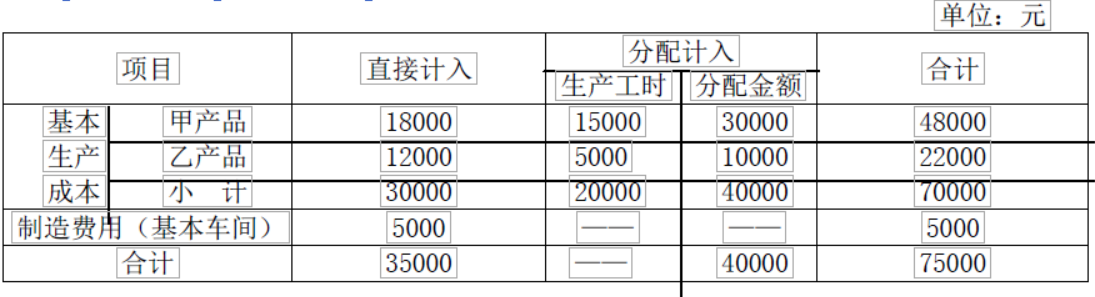

某企业生产甲、乙产品采用品种法计算成本,本月发生的有关经济业务如下:

(1)生产领用材料编制的材料分配表如下表:

(2)分配的工资费用见下表:

(3)分配的其他制造费用见下表:

要求:

(1)完成工资费用分配表。

(2)编制下列制造费用明细账。

(3)根据制造费用明细账所登数据,采用生产工时的比例分配,编制下表:

(4)甲产品按所耗原材料费用计算在产品成本,原材料在生产开始时一次投入。本月完工 80 件,在产品 20 件;乙产品本月完工 100 件, 在产品 10 件,在产品成本采用按年初固定数计算,要求编制下列明细账。

答案:解析:(1)工资费用分配率=40000/20000=2(元/小时)

分配的工资费用见下表:

(2)编制下列制造费用明细账

(3)分配的制造费用见下表:

(4) -

第4题:

制造费用分配表属于记账编制凭证。()答案:对解析: -

第5题:

生产与存货循环过程形成的文件按业务顺序依次为()

- A、材料分配表、领料单、盘点表、成本计算单

- B、生产通知单、领料单、产量记录、费用分配表、成本计算单

- C、存货明细账、生产通知单、费用分配表、领料单

- D、生产计划、费用分配表、工时记录、成本计算单

正确答案:B -

第6题:

工资结算的核算是根据()进行的。

- A、工资单

- B、工资单汇总表

- C、工资分配表

- D、人工费用分配表

正确答案:B -

第7题:

下列选项中属于品种法成本核算的一般程序有()。

- A、按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用

- B、根据上述各种费用分配表和其他有关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等

- C、根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本

- D、根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账

正确答案:A,B,C,D -

第8题:

成本的核算应以经过审核的生产通知单、领发料凭证、产量和工时记录、工薪费用分配表、材料费用分配表、制造费用分配表为依据。

正确答案:正确 -

第9题:

多选题下列费用分配表中,可以直接作为基本生产车间产品成本明细账登记依据的有()A原材料费用分配表

B工资费用分配表

C折旧费用分配表

D制造费用分配表

正确答案: D,B解析: 暂无解析 -

第10题:

多选题产品成本计算与会计核算的联系在于()。A编制各种费用分配表

B平行登记

C生产费用在完工产品和月末在产品之间进行分配

D编制各种会计分录

正确答案: D,A解析: 暂无解析 -

第11题:

判断题成本的核算应以经过审核的生产通知单、领发料凭证、产量和工时记录、工薪费用分配表、材料费用分配表、制造费用分配表为依据。A对

B错

正确答案: 错解析: 暂无解析 -

第12题:

单选题人工费用分配的会计处理是根据()进行的。A工资单

B工资单汇总表

C工资分配表

D人工费用分配表

正确答案: B解析: 暂无解析 -

第13题:

6 . 制造费用分配表是企业自制的计算凭证, 也是结转分配制造费用的原始依据。 ( )

正确答案:√

6 .√ 【解析】如果企业生产两种以上产品时,需要编制制造费用分配表,它是记账的原始依据。 -

第14题:

注册税务师在生产费用归集、分配审核中,应审核“费用分配表”的分配费用总额与该项费用账户的发生额是否相符,有无( )。

A.将应由下期成本承担的费用提前在本期分配的

B.将不应由产品成本负担的非生产项目的费用,计入分配额的

C.将直接费用错作间接费用分配的

D.将应税产品的费用挤入分配额转嫁给免税产品的

E.如发现不实应重新计算并编制“费用分配表”,按费用分配表转入有关项目

正确答案:ABC

选项D正确的说法应当是,有无将免税产品的费用挤入分配额转嫁给应税产品的。选项E正确的说法应当是:如发现不实应重新计算并编制“费用分配表”,然后同原 “费用分配表”比较,其差额从生产成本中剔除,转入有关项目。 -

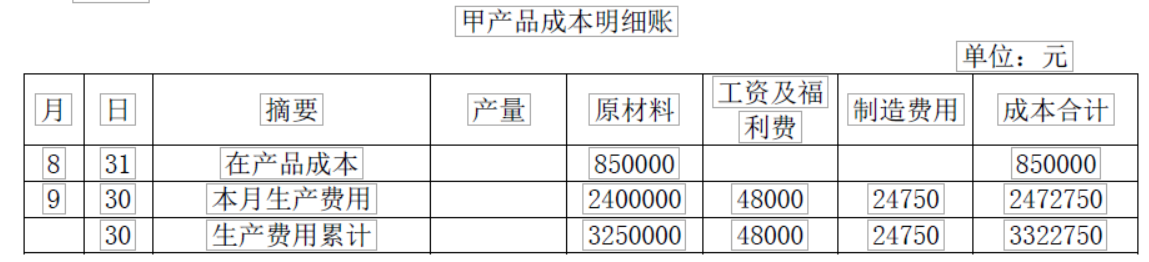

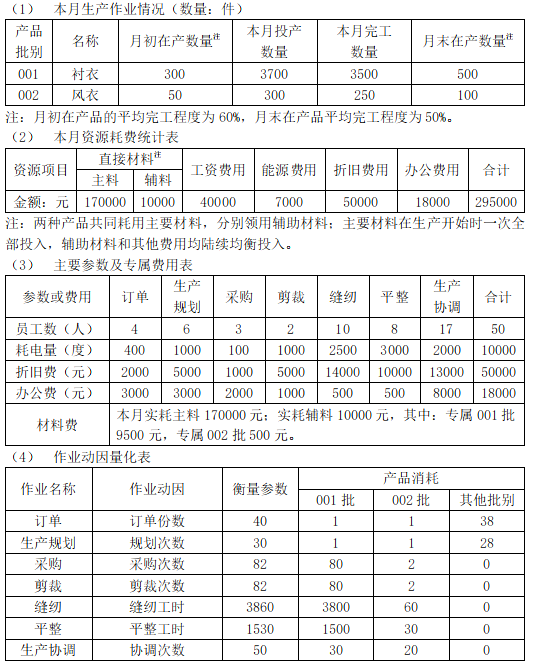

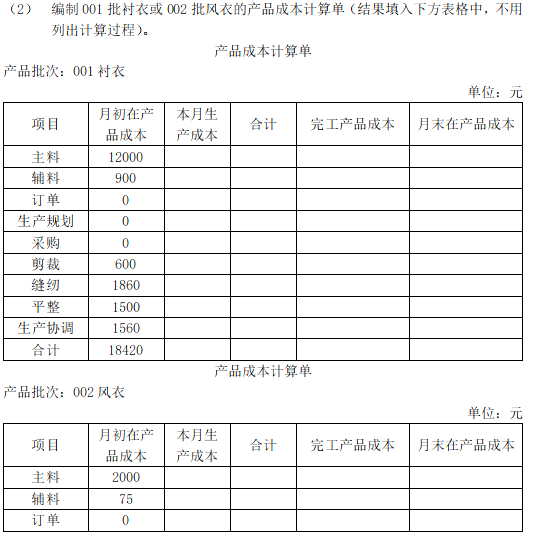

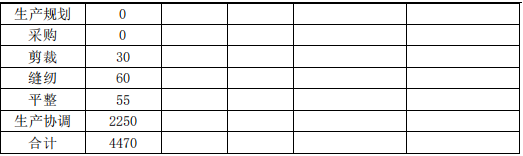

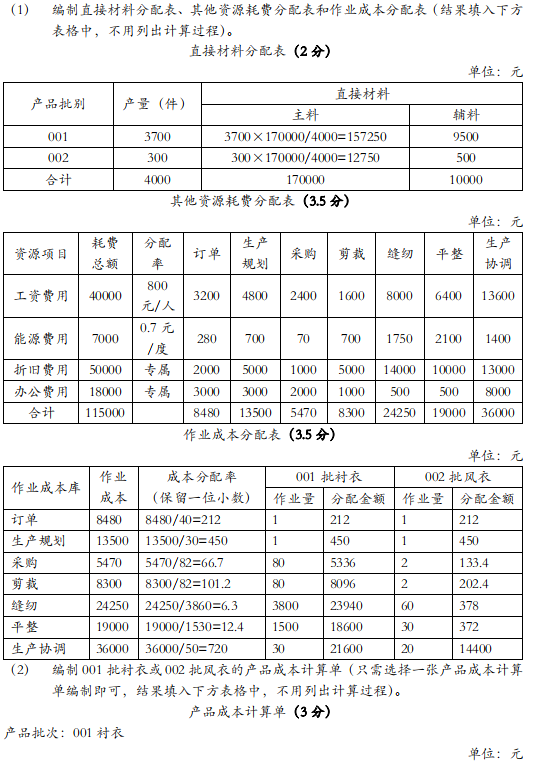

第15题:

甲公司是一家服装厂,主要生产衬衣和风衣两种产品。由于工厂机械化程度高,制造费用在总成本中比重较大,公司采用作业成本法分配制造费用(包括工资费用、能源费用、折旧费用和办公费用等)。

其他相关成本资料如下:

(5) 由于各月在产品结存数量较多,波动较大,甲公司在分配当月完工产品和月末在产品的直接材料和制造费用时,均采用约当产量法(假设 001 批在产品存货发出采用先进先出法,002 批在产品存货发出采用加权平均法)。

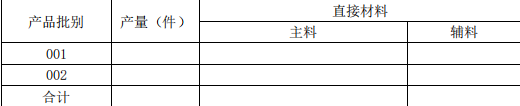

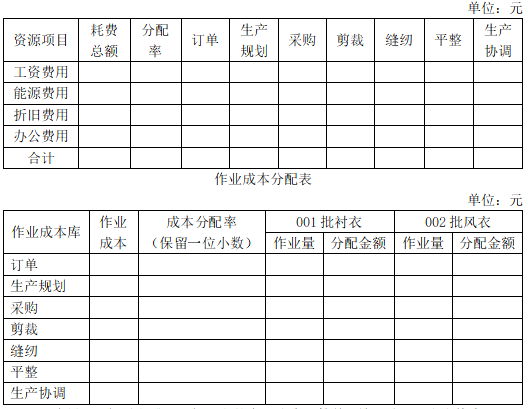

要求: (1) 编制直接材料分配表、其他资源耗费分配表和作业成本分配表(结果填入下方表格中,不用列出计算过程)。

直接材料分配表

单位:元

其他资源耗费分配表

答案:解析:

答案:解析:

-

第16题:

生产与存货循环所涉及的凭证和记录主要包括()。

- A、生产指令、领发料凭证、产量和工时记录

- B、工薪汇总表及工薪费用分配表

- C、材料费用分配表、制造费用分配表

- D、成本计算单、存货明细账

正确答案:A,B,C,D -

第17题:

下列费用分配表中,可以直接作为基本生产车间产品成本明细账登记依据的有()

- A、原材料费用分配表

- B、工资费用分配表

- C、折旧费用分配表

- D、制造费用分配表

正确答案:A,B,D -

第18题:

产品成本计算与会计核算的联系在于()。

- A、编制各种费用分配表

- B、平行登记

- C、生产费用在完工产品和月末在产品之间进行分配

- D、编制各种会计分录

正确答案:A,B,D -

第19题:

生产与存货循环涉及的主要凭证和会计记录有()。

- A、生产任务通知单、领发料凭证

- B、产量和工时记录、

- C、工资汇总表和人工费用分配表、材料费用分配表、制造费用分配汇总表

- D、成本计算单、存货明细账

正确答案:A,B,C,D -

第20题:

人工费用分配的会计处理是根据()进行的。

- A、工资单

- B、工资单汇总表

- C、工资分配表

- D、人工费用分配表

正确答案:D -

第21题:

多选题下列选项中属于品种法成本核算的一般程序有()。A按产品品种设立成本明细账,根据各项费用的原始凭证及相关资料编制有关记账凭证并登记有关明细账,并编制各种费用分配表分配各种要素费用

B根据上述各种费用分配表和其他有关资料,登记辅助生产明细账、基本生产明细账、制造费用明细账等

C根据辅助生产明细账编制辅助生产成本分配表,分配辅助生产成本

D根据制造费用明细账编制制造费用分配表,在各种产品之间分配制造费用,并据以登记基本生产成本明细账

正确答案: A,C解析: 暂无解析 -

第22题:

多选题生产与存货循环所涉及的凭证和记录主要包括()。A生产指令、领发料凭证、产量和工时记录

B工薪汇总表及工薪费用分配表

C材料费用分配表、制造费用分配表

D成本计算单、存货明细账

正确答案: C,A解析: 暂无解析 -

第23题:

多选题生产与存货循环涉及的主要凭证和会计记录有()。A生产任务通知单、领发料凭证

B产量和工时记录、

C工资汇总表和人工费用分配表、材料费用分配表、制造费用分配汇总表

D成本计算单、存货明细账

正确答案: D,B解析: 暂无解析