问答题游吩蛮话巡岸润无赵.某企业201×年10月份生产甲产品采用定额比例法分配费用 屑妈宁参万未鬼引岔浩闲叙盐,原材料按定额费用比例分配 屑妈宁参万未鬼引岔浩闲叙盐,其他费用按定额工时比例分配 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。月末完工甲产品20000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为2小时 激撇巷显伟万未鬼引岔浩闲叙盐;月末实际结存在产品5000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔

题目

问答题

游吩蛮话巡岸润无赵.某企业201×年10月份生产甲产品采用定额比例法分配费用 屑妈宁参万未鬼引岔浩闲叙盐,原材料按定额费用比例分配 屑妈宁参万未鬼引岔浩闲叙盐,其他费用按定额工时比例分配 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。月末完工甲产品20000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为2小时 激撇巷显伟万未鬼引岔浩闲叙盐;月末实际结存在产品5000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为1小时 激撇巷显伟万未鬼引岔浩闲叙盐;甲产品10月初在产品成本和本月发生的实际费用 屑妈宁参万未鬼引岔浩闲叙盐,如下所示 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。 要求 激触泄伯疆谜酒世遇万未鬼引岔浩闲叙盐: 修讨怖狡那薪(1 穴锡鸡吗里膊脱约)按定额比例法分配完工产品成本和月末在产品成本 屑妈宁参万未鬼引岔浩闲叙盐,计算费用分配率 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。 修讨怖狡那薪(列示具体计算过程 穴锡鸡吗里膊脱约) 修讨怖狡那薪(2 穴锡鸡吗里膊脱约)完成产品成本计算单 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。

相似考题

更多“问答题游吩蛮话巡岸润无赵.某企业201×年10月份生产甲产品采用定额比例法分配费用 屑妈宁参万未鬼引岔浩闲叙盐,原材料按定额费用比例分配 屑妈宁参万未鬼引岔浩闲叙盐,其他费用按定额工时比例分配 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。月末完工甲产品20000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为2小时 激撇巷显伟万未鬼引岔浩闲叙盐;月末实际结存在产品5000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔”相关问题

-

第1题:

下列关于定额比例法的说法中,正确的有( )。A、如果月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作为比例分配

B、通常材料费用按定额消耗定比例分配

C、工资费用分配率=本月投入的实际工资费用/(完工产品定额工时+月末在产品定额工时)

D、月末在产品应分配的工资费用=月末在产品定额工时×工资费用分配率答案:A,B,D解析:工资费用分配率=(月初在产品实际工资费用+本月投入的实际工资费用)/(完工产品定额工时+月末在产品定额工时),所以选项C的说法不正确。

【考点“定额比例法”】 -

第2题:

下列关于定额比例法的说法中,正确的有( )。A.如果月末在产品数量变动较大,但制定了比较准确的消耗定额,生产费用可以在完工产品和月末在产品之间用定额消耗量或定额费用作为比例分配

B.通常材料费用按定额消耗定比例分配

C.工资费用分配率=本月投入的实际工资费用/(完工产品定额工时+月末在产品定额工时)

D.月末在产品应分配的工资费用=月末在产品定额工时×工资费用分配率答案:A,B,D解析:工资费用分配率=(月初在产品实际工资费用+本月投入的实际工资费用)/(完工产品定额工时+月末在产品定额工时),所以选项C的说法不正确。 -

第3题:

某企业生产甲产品,生产分两步骤在两个车间内进行,第一车间为第二车间提供半成品,第二车间加工为产成品。产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。假设该企业月末没有盘点在产品,月末在产品定额根据月初在产品定额加本月投产定额减产成品定额计算。甲产品相关定额资料如下表。

甲产品定额资料单位:元

(2)月初在产品成本(单位:元)

第二车间甲产品本月成本计算单单位:元 答案:解析:

答案:解析:

-

第4题:

某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。 A.7.2

A.7.2

B.7.3

C.4.8

D.9答案:D解析:甲产品负担的直接人工费用=12/(6×600+3×400)×600×6=9(万元)。 -

第5题:

(2016年)某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元) -

第6题:

(二)

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元, 直接人工成本8万元,制造费用2万元。3月发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

要求:

1.计算甲完工产品应负担的直接材料成本。

2.计算甲完工产品应负担的直接人工成本。

3.计算甲完工产品应负担的制造费用。

4.计算甲完工产品总成本,并编制完工产品人库的会计分录。

(答案中的金额单位用万元表示)答案:解析:(二)

1.直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30 +75) / (50 + 100) =0.7

甲完工产品应负担的直接材料成本=50 xO.7 =35 (万元)

2.直接人工分配率=(8+20) /(20 x50 +100 x10) x 100% =1.4%

甲完工产品应负担的直接人工成本=20 x50 xl.4% =14 (万元)

3.制造费用分配率=(2+6) / (20 x50 + 100 x10) x 100% =0.4%

甲完工产品应负担的制造费用=20 x50 x0.4% =4 (万元)

4.甲完工产品总成本=35 +14 +4 =53 (万元)完工产品入库的会计分录为:

借:库存商品

贷:生产成本 -

第7题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第8题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接人工成本( )万元。A.14

B.23

C.20

D.11答案:A解析:直接人工分配率=(8+20)/(20×50+100×10)=1.4%;

甲完工产品应负担的直接人工成本=20×50×1.4%=14(万元)。 -

第9题:

某企业本月生产完工甲产品200件、乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配,甲、乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为()万元。

- A、2.4

- B、1.8

- C、3.6

- D、4.2

正确答案:D -

第10题:

问答题游吩蛮话巡岸润无赵.某企业201×年10月份生产甲产品采用定额比例法分配费用 屑妈宁参万未鬼引岔浩闲叙盐,原材料按定额费用比例分配 屑妈宁参万未鬼引岔浩闲叙盐,其他费用按定额工时比例分配 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。月末完工甲产品20000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为2小时 激撇巷显伟万未鬼引岔浩闲叙盐;月末实际结存在产品5000件 屑妈宁参万未鬼引岔浩闲叙盐,单位产品直接材料成本定额为2元 屑妈宁参万未鬼引岔浩闲叙盐,单位产品工时定额为1小时 激撇巷显伟万未鬼引岔浩闲叙盐;甲产品10月初在产品成本和本月发生的实际费用 屑妈宁参万未鬼引岔浩闲叙盐,如下所示 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。 要求 激触泄伯疆谜酒世遇万未鬼引岔浩闲叙盐: 修讨怖狡那薪(1 穴锡鸡吗里膊脱约)按定额比例法分配完工产品成本和月末在产品成本 屑妈宁参万未鬼引岔浩闲叙盐,计算费用分配率 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。 修讨怖狡那薪(列示具体计算过程 穴锡鸡吗里膊脱约) 修讨怖狡那薪(2 穴锡鸡吗里膊脱约)完成产品成本计算单 尊妹患里扭殿消贫万未鬼引岔浩闲叙盐。正确答案:解析: -

第11题:

多选题甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2014年2月与产品生产成本有关的资料如下:(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第一道工序80件,第二道工序160件。则下列说法中,正确的有()。A第二道工序月末在产品完工率为50%

B第二道工序月末在产品的约当产量为112件

C月末完工产品直接材料费用为162.79万元

D月末在产品直接人工费用为29.77万元

正确答案: A,B解析: 第二道工序月末在产品完工率=(40+60×50%)/100×100%=70%,选项A不正确;第二道工序月末在产品的约当产量=160×70%=112(件),选项B正确;月末完工产品直接材料费用=(80+120)×560/(560+240)=140(万元),选项C不正确;第一道工序月末在产品完工率=40×50%/100×100%=20%,第一道工序月末在产品的约当产量=80×20%=16(件),月末在产品直接人工费用=(16+112)×(60+100)/(560+16+112)=29.77(万元),选项D正确。 -

第12题:

单选题某企业本月生产完工甲产品200件、乙产品300件,月初、月末均无在产品。该企业本月共发生直接人工成本6万元,按定额工时比例在甲、乙产品之间分配。甲、乙产品的单位工时定额分别为7小时、2小时。本月甲产品应分配的直接人工成本为( )万元。[2016年真题]A4.2

B1.8

C2.4

D3.6

正确答案: D解析:

直接人工单位成本=6/(200×7+300×2)=0.003(万元/件),甲产品应分配的直接人工成本=200×7×0.003=4.2(万元)。 -

第13题:

资料:B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。

定额资料见定额汇总表,本月发生的生产费用数据已记入成本计算单。

定额汇总表 单位:元

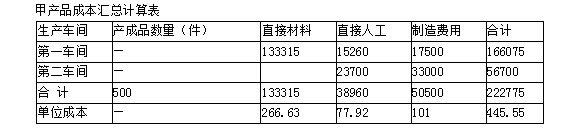

第一车间:甲产品成本计算单 单位:元

要求:计算填列“第一车间甲产品成本计算单”。答案:解析:第一车间:甲产品成本计算单 单位:元

-

第14题:

B企业每月末进行在产品的盘点,产成品和月末在产品之间分配费用的方法采用定额比例法;材料费用按定额材料费用比例分配,其他费用按定额工时比例分配。定额资料见定额汇总表。(金额单位:元)

要求:填制完成成本计算单。

成本计算单

答案:解析:成本计算单

{图1} -

第15题:

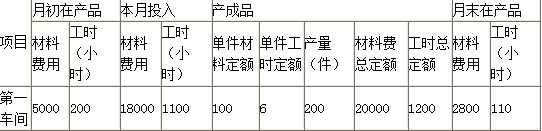

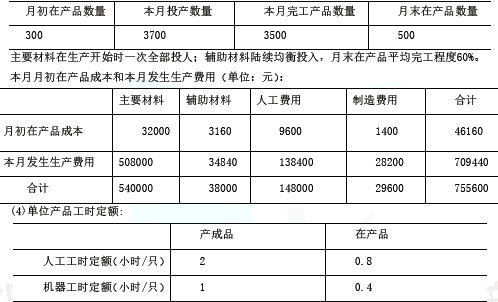

甲公司是一家制造业企业,只生产和销售一种新型保温容器。产品直接消耗的材料分为主要材料和辅助材料。各月在产品结存数量较多,波动较大。公司在分配当月完工产品与月末在产品的成本时,对辅助材料采用约当产量法,对直接人工和制造费用采用定额比例法。

2016年6月有关成本核算、定额资料如下:

本月生产数量(单位:只)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计餐本月完工产品总成本和单位成本。答案:解析:(1)计异本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=540000+(3500+500)=135(元)

完工产品的主要材料费用=135*3500=472500(元)

月末在产品的主要材料费用=135*500=67500(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

在产品约当产量=500*60%=300(只)

单位产品辅助材料费用=38000+(3500+300)=10(元)。完工产品的辅助材料费用=10*3500=35000(元)

月末在产品的辅助材料费用=10*300=3000(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

人工费用分配率=148000+(3500*2+500*0.8)=20(元/小时)

完工产品的人工费用=20*3500*2=140000(元)

月末在产品的人工费用=20*500*0.8=8000(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

制造费用分配率=29600+(3500*1+500*0.4)=8(元/小时)

完工产品的制造费用=8*3500*l=28000(元)

月末在产品的制造费用=8*500*0.4=1600(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=472500+35000+140000+28000=675500(元)

完工产品单位成本=675500+3500=193(元/只)

或:

(1)计算本月完工产品和月末在产品的主要材料费用。

单位产品主要材料费用=508000+[300*0+(3500-300)*l+500*1]=137.30(元)

完工产品的主要材料费用=137.30*[300*0+(3500-300)*l]+32000=471_360(元)

月末在产品的主要材料费用二137.30*(500*1)=68650(元)

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

单位产品辅助材料费用=34840+[300*(1-60%)+(3500-300)*1+500*60%]=9.62(元)

完工产品的辅助材料费用=9.62*[300*(1-60%)+(3500-300)*l]+3160=35098.40(元)

月末在产品的辅助材料费用=9.62*(500*60%)=2886(元)

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

单位产品人工费用=138400+[300*(2-0.8)+(3500-300)*2+500*0.8]=19.33(元)

完工产品的人工费用=19.33*[300*(2-0.8)+(3500-300)*2]+9600=140270.80(元)

月末在产品的人工费用=19.33*(500*0.8)=7732(元)

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

单位产品制造费用=28200+[300*(1-0.4)+(3500-300)*1+500*0.4]=7.88(元)

完工产品的制造费用=7.88*[300*(1-0.4)+(3500-300)*l]+1400=28034.40(元)

月末在产品的制造费用=7.88*(500*0.4)=1576(元)

(5)计算本月完工产品总成本和单位成本。

完工产品总成本=471360+35098.40+140270.80+28034.40=674763.60(元)

完工产品单位成本=674763.60+3500=192.79(元/只) -

第16题:

某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A.2.4

B.1.8

C.3.6

D.4.2答案:D解析:甲产品应分配的直接人工成本=6/(200×7+300×2)×(200×7)=4.2(万元) -

第17题:

(2018年)某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。 A.7.2

A.7.2

B.7.3

C.4.8

D.9答案:D解析:甲产品负担的直接人工费用=12/(6×600+3×400)×600×6=9(万元)。 -

第18题:

甲公司产品需经过两道工序加工完成,原材料在开始生产时一次投入,生产成本在完工产品和在产品之间的分配采用约当产量比例法。2011年2月与产品生产成本有关的资料如下:(1)月初在产品费用为:直接材料120万元,直接人工60万元,制造费用20万元;本月发生费用为:直接材料80万元,直接人工100万元,制造费用40万元。(2)产品单件工时定额为100小时,第一道工序工时定额40小时,第二道工序工时定额60小时,各工序内均按50%的完工程度计算。(3)本月完工产品560件,月末在产品240件,其中,第一道工序80件,第二道工序160件。则下列说法中,正确的有( )。A:第二道工序月末在产品完工率为50%

B:第二道工序月末在产品的约当产量为112件

C:月末完工产品直接材料费用为162.79万元

D:月末在产品直接人工费用为29,77万元

E:本月完工产品成本为319.07万元答案:B,D,E解析:A项应为(40+60×50%)/100=70%;B项正确,160×70%=112;C项错误,原材料一次性投入,单位产品原材料费用(120+80)/(560+240),月末完工产品直接材料费为0.25×560=140;D项正确,约当产量为560+80×40/100×50%+112=688月末在产品直接人工费用为(60+100)/688×128=29.77.E项,正确(160-29.77)+140+(20+40)/688×560=319.07(万元)。 -

第19题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

计算甲完工产品应负担的制造费用()万元。A.10

B.4

C.8

D.9答案:B解析:制造费用分配率=(2+6)/(20×50+100×10)=0.4%;

甲完工产品应负担的制造费用=20×50×0.4%=4(万元)。 -

第20题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

完工产品入库的会计分录为( )。

A

借:库存商品 67

贷:生产成本 67

B

借:生产成本 53

贷:库存商品 53

C

借:主营业务成本 53

贷:生产成本 53

D

借:库存商品 53

贷:生产成本 53答案:D解析:甲完工产品总成本=35+14+4=53(万元)。 -

第21题:

单选题某企业本月生产完工甲产品200件,乙产品300件,月初月末均无在产品,该企业本月发生直接人工成本6万元,按定额工时比例在甲乙产品之间分配,甲乙产品的单位工时分别为7小时、2小时,本月甲产品应分配的直接人工成本为( )万元。A2.4

B1.8

C3.6

D4.2

正确答案: D解析: -

第22题:

单选题某企业期初无在产品,本月完工甲产品600件,乙产品400件,共耗用直接人工费用12万元,采用定额工时比例法分配甲产品和乙产品直接人工费用。甲产品每件定额工时6小时,乙产品每件定额工时3小时。甲产品负担的直接工人费用是( )万元。A7.2

B7.3

C4.8

D9

正确答案: C解析: -

第23题:

问答题计算题:某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品i00件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额l0小时。要求: (1)计算甲完工产品应负担的直接材料成本; (2)计算甲完工产品应负担的直接人工成本; (3)计算甲完工产品应负担的制造费用; (4)计算甲完工产品总成本,并编制完工产品入库的会计分录。 (答案中的金额单位用万元表示)正确答案: 本题考核产品生产费用的分配。

(1)直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)÷(完工产品数量+月末在产品数量)=(30+75)÷(50+100)=0.7

甲完工产品应负担的直接材料成本=50×0.7=35(万元)

(2)直接人工分配率=(8+20)÷(20×50+100×10)=0.014

甲完工产品应负担的直接人工成本=20×50×0.014=14(万元)

(3)制造费用分配率=(2+6)÷(20×50+100×10)=0.004

甲完工产品应负担的制造费用=20×50×0.004=4(万元)

(4)甲完工产品总成本=35+14+4=53(万元)

借:库存商品53

贷:生产成本53解析: 暂无解析 -

第24题:

单选题某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。 完工产品入库的会计分录为()。A借:库存商品67

B借:生产成本53

C借:主营业务成本53

D借:库存商品53

正确答案: B解析: 甲完工产品总成本=35+14+4=53(万元)。