问答题列式计算第14个月的应付工程款。(计算结果均保留2位小数,问题3和4的计算结果以万元为单位)

题目

问答题

列式计算第14个月的应付工程款。(计算结果均保留2位小数,问题3和4的计算结果以万元为单位)

相似考题

更多“列式计算第14个月的应付工程款。(计算结果均保留2位小数,问题3和4的计算结果以万元为单位)”相关问题

-

第1题:

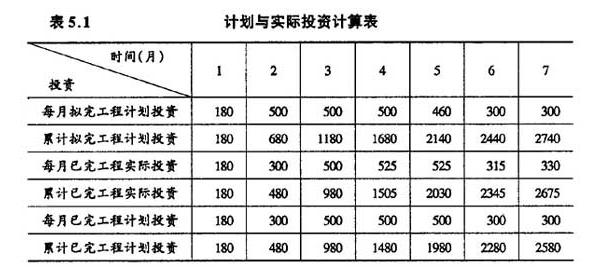

若前三个季度的综合调价系数分别为1.00、1.05和1.10,计算第2至第7个月的已完工程实际投资,并将结果填入答题纸 表5.1. 3.第2至第7个月的已完工程计划投资各为多少?将结果填入答题纸表5.1. 4.列式计算第7个月末的投资偏差和以投资额、时间分别表示 的进度偏差(计算结果保留两位小数)。

正确答案:第1季度的实际投资与计划投资相同,将第2季度3个月的计划投资乘以1.05,将7月份的计划投资乘以1.10,得到2至7月各 月的实际投资(可标在图5.2实线横道上方),然后逐月累计,将计算结果填入表5.1中。

-

第2题:

根据《建设工程工程量清单计价规范》(GB-50500-2013),关于分部分项工程量清单的编制,下列说法正确的有。A.以重量计算的项目,其计量单位应为吨或千克

B.以吨为计量单位时,其计算结果应保留三位小数

C.以立方米为计量单位时,其计算结果应保留三位小数

D.以千克为计量单位时,其计算结果应保留一位小数

E.以“个”、“项”为单位的,应取整数答案:A,B,E解析:本题考查的是分部分项工程项目清单。C选项,以立方米为计量单位时,其计算结果应保留二位小数。D选项,以千克为计量单位时,其计算结果应保留二位小数。因此,正确选项为ABE。 -

第3题:

某工程施工合同总价为3200万元,工期18个月,施工合同约定:

(1)建设单位在开工前7天应向施工单位支付合同价20%的工程预付款。

(2)工程预付款自工程开工后的第8个月起分5个月等额抵扣。

(3)工程进度款按月结算。工程质量保证金为承包合同价的5%,建设单位从施工单位每月的应得工程款中按比例扣留。

(4)当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

(5)以工程量清单中分部分项工程合价为基数计算,规费费率3.5%;税金率11%,按规定计算。假设未包括进项税额。

在施工过程中,发生以下情况:

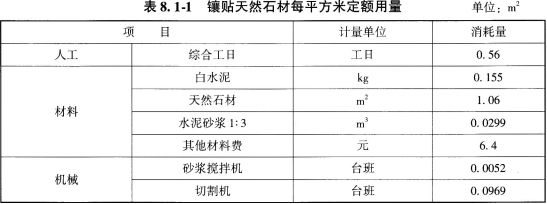

(1)工程开工后,建设单位要求变更设计。增加一项天然石材台阶面工程,由建设单位提供天然石材,双方商定该项综合单价中的管理费、利润均以人工费+机械费为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见表8.1-1、表8.1-2。

(2)在工程进度至第8个月时,施工单位按计划进度完成了200万元建安工作量,同时还完成了建设单位要求增加的一项工作内容。经造价工程师计量后的该工作工程量为260m2,经发包人批准的综合单价为352元/m2。

(3)施工至第14个月时,施工单位向建设单位提交了按原综合单价计算的该项目已完工程量结算180万元。经造价工程师计量,其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200元/m3)。

问题:

1.计算该项目工程预付款。

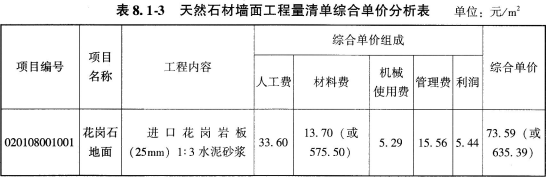

2.编制天然石材台阶面工程的工程量清单综合单价分析表,列式计算并把计算结果填入表8.1.3中。该项目清单编码为020108001。

3.列式计算第8个月的应付工程款。

4.列式计算第14个月的应付工程款。

(计算结果均保留两位小数,问题3和问题4的计算结果以万元为单位)答案:解析:问题1: 工程预付款:3200×20%=640(万元)

问题2:

人工费:0.56×60=33.60(元/m2)

材料费:0.155×0.8+0.0299×240+6.4=163.70(元/m2)

[或:13.70+1.06×530=575.50(元/m2)]

机械费:0.0052×49.18+0.0969×52=5.29(元/m2)

管理费:(33.60+5.29)×40%=15.56(元/m2)

利润:(33.60+5.29)×14%=5.44(元/m2)

综合单价:33.60+13.70+5.29+15.56+5.44=73.59(元/m2)

[或:33.60+575.50+5.29+15.56+5.44=635.39(元/m2)]

问题3:

增加工作的工程款:260 ×352×(1+3.5%)(1+11%)=105142.75(元)=10.51(万元)

第8个月应付工程款:(200+9.80)×(1-5%)-640÷5=71.31(万元)

问题4:

该分项工程增加工程量后的差价:

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)×(1+11%)

=25366.61(元)=2.54(万元)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+11%)=77.42(万元)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+11%)=79.96(万元)

承包商多报的该分项工程的工程款为:79.96-77.42=2.54(万元)

第14个月应付工程款(180-2.54)×(1-5%)=168.59(万元) -

第4题:

根据《建设工程工程量清单计价规范》(GB-50500-2013),关于分部分项工程量清单的编制,下列说法正确的有( )。A.以重量计算的项目,其计量单位应为吨或千克

B.以吨为计量单位时,其计算结果应保留三位小数

C.以立方米为计量单位时,其计算结果应保留三位小数

D.以千克为计量单位时,其计算结果应保留一位小数答案:A,B解析:C选项,以立方米为计量单位时,其计算结果应保留二位小数。D选项,以千克为计量单位时,其计算结果应保留二位小数。 -

第5题:

【案例九】

背景资料:

某工程项目施工承包合同价为3200 万元,工期18 个月,承包合同规定如下:

(1)发包人在开工前7 天应向承包人支付合同价20%的工程预付款。

(2)工程预付款自工程开工后的第8 个月起分5 个月等额抵扣。

(3)工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

(4)当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

(5)规费费率3.5%,以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。

在施工过程中,发生以下事件:

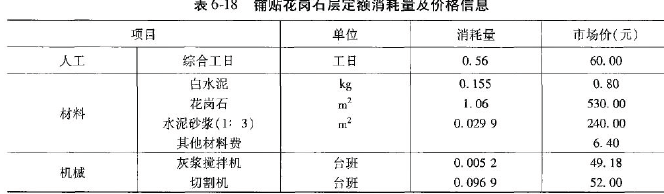

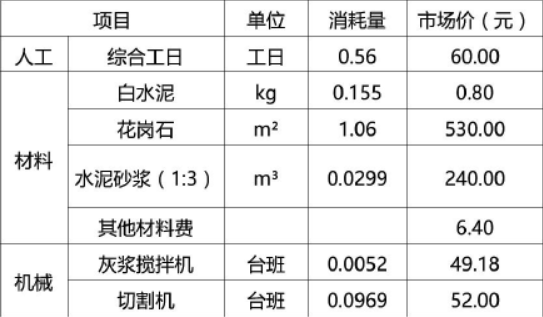

(1)工程开工后,发包人要求变更设计,增加一项花岗石墙面工程,由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见下表6-18。

(2)在工程进度至第8 个月时,施工单位按计划进度完成了200 万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260m2,经发包人批准的综合单价为352 元/m2。

(3)施工至第14 个月时,承包人向发包人提交了按原综合单价计算的该项目已完工程量的报告18 万元。经工程师计量,其中某分项工程因设计变更实际完成工程数量为580m3

(原清单工程数量为360m3,综合单价1200 元/m3)。

问题:

1.计算该项目工程预付款。

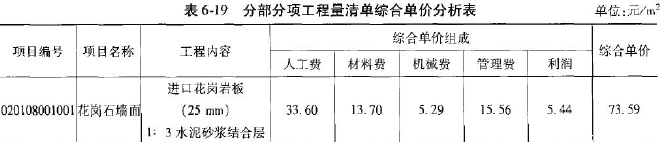

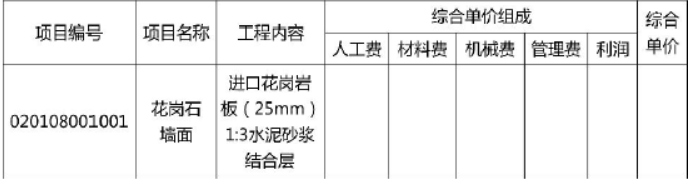

2.编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入答题纸表6-19 中。

3.列式计算第8 个月的应付工程款。

4.列式计算第14 个月的应付工程款。

(计算结果均保留两位小数,问题3 和问题4 的计算结果以万元为单位。)答案:解析:问题1:

工程预付款:3200×20%=640 万元

问题2:

人工费:0.56×60=33.60 元/m2

材料费:0.155×0.8+0.0299×240+6.4=13.70 元/m

综合单价:33.60+13.70+5.29+15.56+5.44=73.59 元/m2

问题3:

增加工作的工程款:260×352×(1+3.5%)×(1+3.41%)=97953.26 元=9.80 万元

第8 个月应付工程款:(200+9.80)×(1-5%)-640+5=71.31 万元

问题4:

该分项工程的工程款应为:

[360×1.1×l200+(580-360×1.1)×1200×0.9]×(1+3.5%)×(1+3.41%)=72.13 万元

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)×(1+3.41%)=74.49 万元

承包商多报的该分项工程的工程款为:74.49-72.13=2.36 万元

第14 个月应付工程款:(180-2.36)×(1-5%)=168.76 万元 -

第6题:

椭球面积计算结果以平方米为单位,()计算结果保留1位小数,小数点后第2位四舍五入。

- A、任意图斑面积

- B、其他面积

- C、县级及以上控制面积

- D、以上三条都不对

正确答案:C -

第7题:

储蓄国债(电子式)票面年利率、活期存款利率和由此计算出的提前兑取执行利率的小数保留位数均按以下规定执行()。

- A、计算过程保留3位,计算结果保留2位,保留位数以下4舍5入。

- B、计算过程保留3位,计算结果保留1位,保留位数以下4舍5入。

- C、计算过程保留12位,计算结果保留11位(指百分数)。

- D、计算过程保留14位,计算结果保留2位(指百分数),保留位数以下4舍5入。

正确答案:D -

第8题:

单选题储蓄国债(电子式)票面年利率、活期存款利率和由此计算出的提前兑取执行利率的小数保留位数均按以下规定执行()。A计算过程保留3位,计算结果保留2位,保留位数以下4舍5入。

B计算过程保留3位,计算结果保留1位,保留位数以下4舍5入。

C计算过程保留12位,计算结果保留11位(指百分数)。

D计算过程保留14位,计算结果保留2位(指百分数),保留位数以下4舍5入。

正确答案: D解析: 暂无解析 -

第9题:

问答题分别列式计算购物中心地下一、二层安全出口的最小总净宽度,地下一层安全出口最小总净宽度应为多少。(以m为单位,计算结果保留1位小数)正确答案:解析: -

第10题:

多选题根据《建设工程量清单计价规范》(GB-50500-2013),关于分部分项工程量清单的编制,下列说法正确的是()。A以重量计算的项目,其计算单位应为吨或千克

B以吨为计量单位时,其计算结果应保留三位小数

C以立方米为计量单位时,其计算结果应保留三位小数

D以千克为计量单位时,其计算结果应保留一位小数

E以“个”“项”为单位时,引取整数

正确答案: C,A解析: -

第11题:

问答题某公司的有关资料如下表所示: 单位:万元项目上年本年产品销售收入2931231420总资产3659236876流动资产合计1325013846要求:(1)计算上年及本年的总资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(2)计算上年及本年的流动资产周转率指标;(计算结果保留三位小数,指标计算中均使用当年数据)(3)计算上年及本年的流动资产的结构比率;(计算结果保留两位小数,指标计算中均使用当年数据)(4)分析总资产周转率变化的原因。(计算结果保留四位小数)正确答案:解析: -

第12题:

问答题事件二中,为保证隧道掘进工期,③号桥施工最迟应在A作业队掘进开工后多少个月完成 ?(列式计算,计算结果小数点后保留1位)正确答案:解析: -

第13题:

根据《建设工程工程量清单计价规范》(GB50500-2013),关于分部分项工程量清单的编制,下列说法正确的有( )A.以重量计算的项目,其计算单位应为吨或千克

B.以吨为计量单位时,其计算结果应保留三位小数

C.以立方米为计量单位时,其计算结果应保留三位小数

D.以千克为计量单位时,其计算结果应保留一位小数

E.以“个”“组”为单位的,应取整数答案:A,B,E解析:本题考查的是工程量清单编制。选项C、D错误,以m3、m2、m、kg为计量单位时,其计算结果应保留两位小数。 -

第14题:

某工程项目施工承包合同价为3200万元,工期18个月,承包合同规定:

1.发包人在开工前7天应向承包人支付合同价20%的工程预付款。

2.工程预付款自工程开工后的第8个月起分5个月等额抵扣。

3.工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

4.当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9.

5.规费费率3.5%.以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。

在施工过程中,发生以下事件:

(1)工程开工后,发包人要求变更设计。增加一项花岗石墙面工程.由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料见下表:

(2)在工程进度至第8个月时,施工单位按计划进度完成了200万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260m2.经发包人批准的综合单价为352元/m2.

(3)施工至第14个月时,承包人向发包人提交了按原综合单价计算的该项月已完工程量结算报告18万元。经工程师计量。其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200元/m3).

问题:

1.计算该项目工程预付款。

2.编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入答题纸表1.1中。

3.列式计算第8个月的应付工程款。

4.列式计算第14个月的应付工程款。

(计算结果均保留两位小数,问题3和问题4的计算结果以万元为单位。)答案:解析:问题1(2分)

工程预付款:3200×20%=640(万元) (2分)

问题2(9分)

人工费:0.56×60=33.60(元/m2) (1分)

材料费:0.155×0.8+0.0299×240+6.4=13.70(元/m2) (1分)

[或:13.70+1.06×530=575.50(元/m2)]

机械费;0.0052×49.18+0.0969×52=5.29(元/m2) (1分)

管理费:(33.60+5.29)×40%=15.56(元/m2) (1分)

利润: (33.60+5.29)×14%=5.44(元/m2) (1分)

综合单价;33.60+13.70+5.29+15.56+5.44=73.59(元/m2) (1分)

[或:33.60+575.50+5.29+15.56+5.44=635.39(元/m2)]

问题3:(4分)

增加工作的工程款:260×352×(1+3.5%)(1+3.41%)=97953.26(元)=9.80(万元) (1分)

第8月应付工程款:(200+9.80)×(1-5%)-640÷5(2分)=71.31(万元) (1分)

问题4:(5分)

该分项工程增加工程量后的差价。

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)(2分)=23632.08(元)=2.36(万元)(1分)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)(1分)

承包商结算报告中该分项工程的工程款为:

580×1200×(1+3.5%)(1+3.41%)=74.49(万元) (1分)

承包商多报的该分项工程的工程款为;74.49-72.13=2.36(万元) (1分)

第14个月应付工程款(180-2.36)×(1-5%)(1分)=168.76(万元) (1分) -

第15题:

某工程项目施工承包合同价为3200 万元,工期18 个月,承包合同规定:

1.发包人在开工前7 天应向承包人支付合同价20%的工程预付款。

2.工程预付款自工程开工后的第8 个月起分5 个月等额抵扣。

3.工程进度款按月结算。工程质量保证金为承包合同价的5%,发包人从承包人每月的工程款中按比例扣留。

4.当分项工程实际完成工程量比清单工程量增加10%以上时,超出部分的相应综合单价调整系数为0.9。

5.规费费率3.5%.以工程量清单中分部分项工程合价为基数计算;税金率3.41%,按规定计算。

在施工过程中,发生以下事件:

(1)工程开工后,发包人要求变更设计。增加一项花岗石墙面工程,由发包人提供花岗石材料,双方商定该项综合单价中的管理费、利润均以人工费与机械费之和为计算基数,管理费率为40%,利润率为14%。消耗量及价格信息资料如表2.1 所示。

(2)在工程进度至第8 个月时,施工单位按计划进度完成了200 万元建安工作量,同时还完成了发包人要求增加的一项工作内容。经工程师计量后的该工作工程量为260m2,经发包人批准的综合单价为352 元/m2。

(3)施工至第14 个月时,承包人向发包人提交了按原综合单价计算的该月已完工程量结算报告180 万元。经工程师计量。其中某分项工程因设计变更实际完成工程数量为580m3(原清单工程数量为360m3,综合单价1200 元/m3)。

铺贴花岗石面层定额消耗量及价格信息单位:m2

问题:

1.计算该项目工程预付款。

2.编制花岗石墙面工程的工程量清单综合单价分析表,列式计算并把计算结果填入答题纸表1.1 中。

表分部分项工程量清单综合单价分析表单位:元/m2

3.列式计算第8 个月的应付工程款。

4.列式计算第14 个月的应付工程款。

(计算结果均保留两位小数,问题3 和问题4 的计算结果以万元为单位。)答案:解析:问题1:

工程预付款:3200×20%=640(万元)

问题2:

人工费:0.56×60=33.60(元/m2)

材料费:0.155×0.8+0.0299×240+6.4=13.70(元/m2)

机械费;0.0052×49.18+0.0969×52=5.29(元/m2)

管理费:(33.60+5.29)×40%=15.56(元/m2)

利润: (33.60+5.29)×14%=5.44(元/m2)

综合单价:

33.60+13.70+5.29+15.56+5.44=73.59(元/m2)

分部分项工程量清单综合单价分析表单位:元/m2

问题3:

增加工作的工程款:260×352×(1+3.5%)(1+3.41%)=97953.26(元)=9.80(万元)

第8 月应付工程款:(200+9.80)×(1-5%)-640÷5 =71.31(万元)

问题4:

该分项工程增加工程量后的差价:

(580-360×1.1)×1200×(1-0.9)×(1+3.5%)(1+3.41%)=23632.08(元)=2.36(万元)

或:该分项工程的工程款应为:

[360×1.1×1200+(580-360×1.1)×1200×0.9]×(1+3.5%)(1+3.41%)=72.13(万元)

承包商结算报告中该分项工程的工程款为:580×1200×(1+3.5%)(1+3.41%)=74.49(万元)

承包商多报的该分项工程的工程款为:74.49-72.13=2.36(万元)

第14 个月应付工程款(180-2.36)×(1-5%)(1 分)=168.76(万元) -

第16题:

某工业项目计算期为10年,建设期2年,第3年投产,第4年开始达到设计生产能力。建设投资2 800万元(不含建设期贷款利息),第1年投入1 000万元,第2年投入1 800万元。投资方自有资金2 500万元,根据筹资情况建设期分两年各投入1 000万元,余下的500万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3年起,以年初的本息和为基准开始还贷,每年付清利息,并分5年等额还本。

该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10年,采用直线法折旧,固定资产残值率为5%,无形资产按5年平均摊销。

该项目计算期第3年的经营成本为1 500万元、第4年至第10年的经营成本均为1 800万元。设计生产能力为50万件,销售价格(不含税)54元/件。产品固定成本占年总成本的40% (除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数)。

要求:1.列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。

2.列式计算计算期末固定资产余值。

3.列式计算计算期第3年、第4年、第8年的总成本费用。

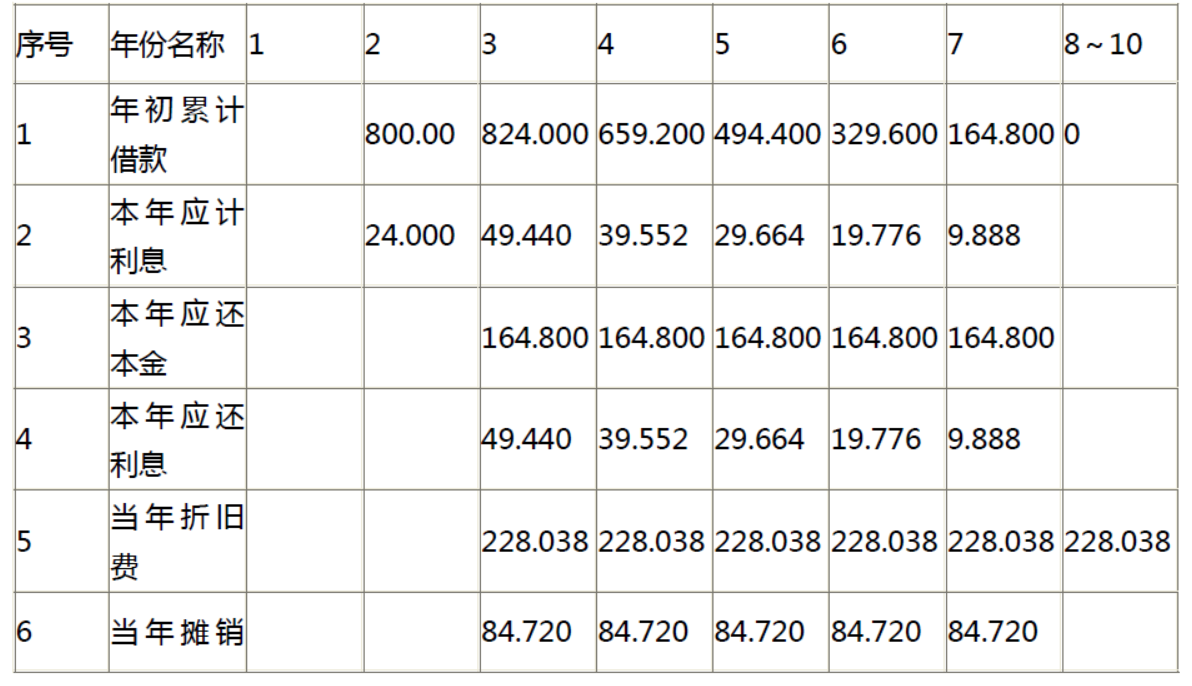

4.以计算期第4年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额 = [ (2 800 +24) X 85% x (1-5%)] ÷ 10 =228. 038(万元)

无形资产摊销费=(2 800 +24) X 15% ÷5 =84. 720 (万元)

2.计算期末的固定资产余值为:

(2 800 +24) X 85% - 228.038 x ( 10 - 2) = 576.096 (万元)或:228.038 x ( 10 - 8) +2 824 x85% x5% =576. 096 (万元)

3.第 3 年总成本费用:1 500 + 228. 038 + 84. 720 + 49. 440 = 1 862. 198 (万元)

第 4 年总成本费用:1 800 +228.038 +84.720 +39.552 =2 152.310 (万元)

第 8 年总成本费用:1 800 +228.038 =2 028.038 (万元)

4.年产量盈亏平衡点:

BEP (Q) =2 152.310 x0.4 + (54 -2 152. 310 x0. 6 ÷50) =30.56(万件)

结果表明,当项目产量小于30. 56万件时,项目开始亏损;当项目产量大于30.56万件时,项目开始盈利。 -

第17题:

某工业项目计算期为10 年,建设期2 年,第3 年投产,第4 年开始达到设计生产能力。建设投资2800 万元(不含建设期贷款利息),第1 年投入1000 万元,第2 年投入1800 万元。投资方自有资金2500 万元,根据筹资情况建设期分两年各投入1000 万元,余下的500 万元在投产年初作为流动资金投入。建设投资不足部分向银行贷款,贷款年利率为6%,从第3 年起,以年初的本息和为基准开始还贷,每年付清利息,并分5 年等额还本。该项目固定资产投资总额中,预计85%形成固定资产,15%形成无形资产。固定资产综合折旧年限为10 年,采用直线法折旧,固定资产残值率为5%,无形资产按5 年平均摊销。该项目计算期第3 年的经营成本为1500 万元、第4 年至第10 年的经营成本为1800 万元。设计生产能力为50 万件,销售价格(不含税)54 元/件。产品固定成本占年总成本的40%。(除问题4计算结果保留两位小数外,其余各题计算结果均保留三位小数。)

1、列式计算固定资产年折旧额及无形资产摊销费,并按下表所列项目填写相应数字。项目建设投资还本付息及固定资产折旧、摊销费用表单位:万元

2、列式计算计算期末固定资产余值。

3、列式计算计算期第3 年、第4 年、第8 年的总成本费用。

4、以计算期第4 年的数据为依据,列式计算年产量盈亏平衡点,并据此进行盈亏平衡分析。答案:解析:1.固定资产年折旧额=(2800+24)×85%×(1-5%)÷10=228.038(万元)

无形资产摊销费:(2800+24)×15%÷5=84.720(万元)

项目建设投资还本付息及固定资产折旧、摊销费用表

2.计算期末的固定资产余值为:(2800+24)×85%-228.038×(10-2)=576.096(万元)

[或:228.038×(10-8)+2824×85%×5%=576.096(万元)]

3.第3 年总成本费用:1500+228.038+84.720+49.440=1862.198(万元),

第4 年总成本费用:1800+228.038+84.720+39.552=2152.310(万元),

第8 年总成本费用:1800+228.038=2028.038(万元)。

4.年产量盈亏平衡点:2152.310×0.4/(54-2152.310×0.6÷50)=30.56 万件

结果表明,当项目产量小于30.56 万件时,项目开始亏损;当项目产量大于30.56 万件时,项目开始盈利。 -

第18题:

GPA的计算结果保留小数点后()位

- A、1

- B、2

- C、3

- D、4

正确答案:B -

第19题:

购买凭证式国债,提前兑取利息以()为单位,计算过程保留14位小数,计算结果保留2位小数,保留位数以下4舍5入。

- A、角

- B、元

- C、分

- D、万元

正确答案:B -

第20题:

问答题列式计算事件三中1km基层需1#料和水泥的用量。(不考虑材料损耗,以t为单位,计算结果保留到小数点后2位)正确答案:解析: -

第21题:

问答题分别指出表3中④~⑦项备注中的“×”是增加还是减少?计算费用变化合计值。(单位:万元,计算结果保留两位小数)正确答案:解析: -

第22题:

问答题事件4中,计算h1(单位:m)与首批混凝土数量(单位:m3)(计算结果保留两位小数,π取3.14)。正确答案:解析: -

第23题:

问答题计算 2013 年 2 月份发包人应支付承包人的工程款(计算结果保留 2 位小数)。正确答案:解析: