单选题某企业期初预付账款400万元、期末500万元。期末营业收入4950万元、产品销售成本4500万元,该企业预付账款周转次数为()。A 11B 15C 10D 20

题目

11

15

10

20

相似考题

更多“单选题某企业期初预付账款400万元、期末500万元。期末营业收入4950万元、产品销售成本4500万元,该企业预付账款周转次数为()。A 11B 15C 10D 20”相关问题

-

第1题:

某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转次数为( )。A、4.62

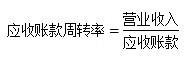

B、8.57

C、10.00

D、6.00答案:D解析:2020版教材P146 / 2019版教材P140

应收账款周转率是反映企业资产管理能力的一项指标。而且,该企业的应收账款周转次数=营业收入/应收账款;在上述公式中,应收账款一般取期初应收账款和期末应收账款的平均值主营业务收入=600应收账款总额=(70+130)/2=100周转次数=6 -

第2题:

某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为 130万元,则该企业应收账款周转率为 ( )

A. 4. 62 B. 8. 57

C. 10.00 D. 6. 00答案:D解析:应收账款周转率是测定企业资金管理能力的一项指标。应收账款周转率=(营业收入)/(应收账款)=600/[(70 + 130)/2] = 6.00。 -

第3题:

某施工企业当期主营业务收入净额为2000万元,期初应收账款为1500万元,期末应收账款为3500万元,则该企业当期应收账款周转率为( )。A.20%

B.57.14%

C.80%

D.133.33%答案:C解析:本题考核的是应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

-

第4题:

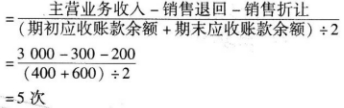

某企业本年度主营业务收入为3000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A.75

B.72

C.77

D.70答案:B解析:应收账款周转次数

应收账款周转天数=360÷应收账款周转次数=360÷5=72天 -

第5题:

某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为()。

- A、4次

- B、4.8次

- C、5次

- D、6次

正确答案:D -

第6题:

某企业本年销售收入净额为20000万元,应收账款周转率为4次,期初应收账款余额3500万元,则期末应收账款余额为多少?

正确答案: (1)年平均应收账款余额=20000/4=5000万元

(2)因此期末应收账款余额=年平均应收账款占余额×2-期初应收账款余额=5000×2-3500=6500万元 -

第7题:

某小企业,2 × 13年度销售收入为800万元,销售成本为销售收入的60%,赊销比例为销售收入的90%,销售收入净利率为10%,期初应收账款余额为26万元,期末应收账款余额为39万元;期初资产总额为600万元,其中存货为50万元,存货周转次数为8次,期末存货是资产总额的10%。根据以上资料,请计算该企业的以下财务指标并说明各个指标的含义。 (1)期末资产总额; (2)应收账款周转次数; (3)资产净利润率。

正确答案: (1)由于存货周转次数=销售成本÷平均存货=800×60%÷[(50+期末存货)÷2]=8(次),所以,期末存货=70万元

因为期末存货是资产总额的10%,所以,期末资产总额=70÷10%=700(万元)。 期末资产的含义:期末资产表示企业在期末累计具有的资产规模,可以分析企业的经营情况和偿债能力。

(2)赊销收入=800×90%=720(万元)

应收账款周转次数=赊销收入÷应收账款平均余额=720÷[(26+39)÷2] =22.15(次)。 应收账款周转次数的含义:应收账款周转次数是反映企业营运能力的一个指标,应收账款周转次数越多,说明应收账款的变现能力越强,企业应收账款的管理水平越高;应收账款周转次数越少,说明应收账款的变现能力越弱,企业应收账款的管理水平越低。

(3)资产净利润率=净利润÷平均总资产=800×10%÷[(600+700)÷2]×100%=12.31%。 资产净利润率的含义:资产净利润率是反映企业获利能力的一个指标,资产净利润率越高,说明企业利用全部资产的获利能力越强;资产净利润率越低,说明企业利用全部资产的获利能力越弱。资产净利润率与净利润成正比,与资产平均总额成反比。 -

第8题:

单选题某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为()A4.62

B8.57

C10.00

D6.00

正确答案: A解析: 暂无解析 -

第9题:

问答题某企业2006年营业收入为500万元,营业成本为营业收入的60%,营业净利率15%,存货周转率为6次,期初存货余额为40万元;期初应收账款余额为30万元,期末应收账款余额为20万元,速动比率为150%,流动比率为300%,流动资产占资产总额的25%,该企业期初资产总额为400万元。该公司期末无预付账款、一年内到期的长期资产和其他流动资产。 要求: (1)计算应收账款周转率; (2)计算总资产周转率; (3)计算总资产净利率。正确答案: (1)应收账款周转率 = 营业收入/应收账款平均余额

= 500÷(30+20)/2 = 20

(2) 存货平均余额 = 营业成本×存货周转率=500×60%÷6=50

末存货余额=50×2 -40=60

速动资产 = 速动比率×流动负债=1.5流动负债 流动资产 = 流动比率×流动负债=3流动负债

所以:(流动资产-存货 )×2 = 流动资产 期末流动资产 = 2×存货=2×60=120

末资产总额=120/25% = 480

总资产周转率 = 营业收入/总资产平均余额 = 500÷(400+480)/2=1.14

(3)净利润=营业净利率×营业收入=15%×500 =75

总资产净利率 = 净利润/总资产平均余额=75÷(400+480)/2 = 17.04%解析: 暂无解析 -

第10题:

单选题某企业本年营业收入为1500万元,应收账款周转率为4次,期初应收账款余额300万元,则期末应收账款余额为( )万元。A100

B400

C450

D350

正确答案: C解析: 假设期末应收账款余额为x,则1500÷4=(300+x)÷2,x=450(万元) -

第11题:

单选题某企业本年度主营业务收入为200万元,销售退回30万元,销售折让10万元,期初应收账款余额为60万元,期末应收账款余额为100万元,则该企业应收账款周转次数为( )次。A5

B4

C2

D1

正确答案: B解析: -

第12题:

问答题企业某年销售收入680万元,销售成本为销售收入的60%,赊销比例为销售收入的80%,销售收入净利润率为10%,期初应收账款余额为26万元,期末应收账款余额为32万元,期初资产总额为580万元,其中存货有48万元,存货周转次数为8次,期末存货是资产总额的10%。计算:应收账款周转率、期末存货额、期末资产总额、资产净利润率。正确答案:

(1)赊销收入=680×80%=544(万元);

应收账款平均余额=(26+32)/2=29(万元);

应收账款周转率=赊销收入/应收账款平均余额=544/29=18.76。

(2)销售成本=680×60%=408(万元);

平均存货占用=销售成本/存货周转次数=680×60%/8=51(次);

期末存货额=2×平均存货占用-期初存货=2×51-48=54(万元)。

(3)期末资产总额=期末存货/10%=54/0.1=540(万元)。

(4)净利润=销售收入×销售收入净利润率=680×10%=68(万元);

资产净利润率=净利润/总资产平均余额=68/(580+540)/2=68/560=12%。解析: 暂无解析 -

第13题:

某企业在一个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为( )。

A. 4.62

B. 8.57

C. 10.00

D. 6.00答案:D解析:2011年建设工程经济真题第34题

本题主要考查了资产管理比率的计算。

应收账款周转率是指企业在某一时期赊销收入和同期应收账款之间的比率。应收账款一般取期初和期末的应收账款的平均值。

因此,本题正确答案为D项。 -

第14题:

某施工企业当期主营业务收入净额为2000万元,期初应收账款为1500万元,期末应收账款为3500万元,则该企业当期应收账款周转次数为( )。A、1

B、2

C、0.8

D、3答案:C解析:2020版教材P146 / 2019版教材P140

考点:应收账款周转率的计算。应收账款周转率的计算公式为:应收账款周转率=营业收入/应收账款,应收账款一般取期初应收账款和期末应收账款的平均值。

主营业务收入=2000应收账款=(1500+3500)/2=2500周转次数=2000/2500=0.8应收账款周转次数=1750/3500=0.5 -

第15题:

某企业本年度主营业务收入为2100万元,销售退回200万元,销售折让100万元,期初应收账款余额为800万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为( )次。A.1

B.2

C.3

D.4答案:B解析:本题考查营运能力分析。应收账款周转次数=主营业务收入净额÷应收账款平均余额=(2100-200-100)/[(1000+800)/2]=2。 -

第16题:

某企业在-个会计期间的营业收入为600万元,期初应收账款为70万元,期末应收账款为130万元,则该企业应收账款周转率为()。A、4.62

B、8.57

C、10.00

D、6.00答案:D解析:应收账款周转率是企业资金产管理能力的一项指标。应收账款周转率=(营业收入)/(应收账款)=600/[(70+130)/2]=6.00故选D项。 -

第17题:

某企业本年度主营业务收入为2000万元,销售退回300万元,销售折让100万元,期初应收账款余额为600万元,期末应收账款余额为1000万元,则该企业应收账款周转次数为()次。

- A、5

- B、4

- C、2

- D、1

正确答案:C -

第18题:

某企业,2010年销售收入37500万元,其中赊销部分占40%,期初和期末应收账款余额均为1250万元,则该企业2010年应收账款周转次数为18次/年。

正确答案:错误 -

第19题:

设某企业2008年的产品销售成本为5000万元,期初存货为664万元,期末存货为336万元,该企业在2008年的存货周转次数为( )。

- A、14.88

- B、7.53

- C、10

- D、5

正确答案:C -

第20题:

单选题某企业本年度营业收入为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: B解析: -

第21题:

单选题某企业期初应收账款余额150万元,期末应收账款余额250万元,本期产品销售收入为1200万元,本期产品销售成本为1000万元,则该企业应收账款周转率为()。A4次

B4.8次

C5次

D6次

正确答案: B解析: 暂无解析 -

第22题:

单选题某企业本年度主营业务收人为3 000万元,销售退回300万元,销售折让200万元,期初应收账款余额为400万元,期末应收账款余额为600万元,则该企业应收账款周转天数为( )天。A75

B72

C77

D70

正确答案: D解析: -

第23题:

问答题某企业2012年的营业收入为20万元,毛利率为40%,赊销比例为80%,销售净利率为16%,存货周转率为5次,期初存货余额为2万元;期初应收账款余额为4.8万元,期末应收账款余额为1.6万元,速动比率为1.6,流动比率为2,流动资产占资产总额的28%,该企业期初资产总额为30万元。该企业期末无待摊费用。 要求: (1)计算应收账款周转率。 (2)计算总资产周转率。 (3)计算资产净利率。正确答案:

(1)应收账款周转率:(20×80%)/[(4.8+1.6)/2]=5(次)。

(2)总资产周转率平均存货=20×(1-40%)/5=2.4(万元);

期末存货=2.4×2-2=2.8(万元);

期末流动负债=期末存货/(流动比率-速动比率)=2.8/0.4=7(万元);

期末流动资产=流动比率×期末流动负债=2×7=14(万元);

期末总资产=流动资产/流动资产占资产总额的百分比=14/0.28=50(万元);

平均总资产=(期初总资产+期末总资产)/2=(30+50)/2=40(万元);

总资产周转率=营业收入/平均总资产=20/40=0.5(次)。

(3)计算资产净利率=20×16%/40=8%。解析: 暂无解析