单选题注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购与付款循环中的()。A 存在B 完整性C 计价和分摊D 表达与可理解性

题目

存在

完整性

计价和分摊

表达与可理解性

相似考题

参考答案和解析

更多“注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购与付款循环中的()。”相关问题

-

第1题:

下列可以作为采购交易真实性测试程序的有()。A.从采购明细账追查至验收单

B.确认验收单编号,从验收单追查至采购明细账

C.从供应商发票追查至采购明细账

D.确认相关原始凭证的真实性

参考答案:ABCD

-

第2题:

对采购与付款循环交易进行实质性程序时,注册会计师B从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生的采购业务的( )。

A.存在

B.完整性

C.分类与可理解性

D.计价和分摊

正确答案:B

解析:注册会计师在细节测试时如果“顺查”则是为证实“完整性”认定。 -

第3题:

审计人员执行的下列审计程序中与实现采购交易分类目标最相关的是( )。A.追查存货的采购至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从卖方发票追查至采购明细账答案:C解析:选项A与采购交易发生认定相关,选项B与采购交易截止认定相关,选项D与采购交易完整性认定相关。 -

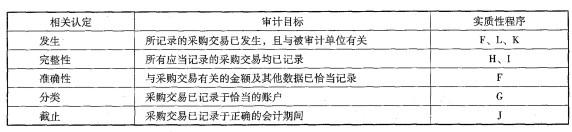

第4题:

注册会计师通常依据各类交易、账户余额和列报的相关认定确定审计目标,根据审计 目标设计审计程序。以下给出了采购交易的审计目标,并列举了部分实质程序。

(1)审计目标

A.所记录的采购交易已发生,且与被审计单位有关。

B.所有应当记录的采购交易均已记录。

C.与采购交易有关的金额及其他数据已恰当记录。

D.采购交易已丨己录于恰当的账户。

E.采购交易已记录于正确的会计期间。

(2)实质性程序

F.将采购明细账中记录的交易同购货发票、验收单和其他证明文件比较。

G.根据购货发票反映的内容,比较会计科目表上的分类。

H.从购货发票追查至采购明细账。 L从验收单追査至采购明细账。

J.将验收单和购货发票上日期与采购明细账中的日期进行比较。

K.检查购货发票、验收单、订货单和请购单的合理性和真实性。

L.追查存货的采购至存货永续盘存记录。

要求:

请根据题中给出的审计S标,指出对应的相关认定;针对每一审计目标,选择相应的实 质性程序(一项实质性程序可能对应一项或多项审计目标,每一审计目标可能选择一项或多 项实质性程序)。答案:解析:本题考核的知识点是“认定、审计目标和实质性程序的对应选择”。

-

第5题:

多选题下列审计程序中,有助于证实采购交易记录完整性认定的有()。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D如能获取卖方发票,从卖方发票追查至采购明细账

正确答案: A,C解析: 选项AC仅仅是原始单据间的检查,不能证明采购已入账。 -

第6题:

多选题下列实质性程序中,与采购交易完整性认定相关的包括()。A从连续编号的付款凭单追查至相应的供应商发票

B从连续编号的验收单追查至应付账款明细账

C从连续编号的订购单追查至相应的验收单

D从供应商发票追查至应付账款明细账

正确答案: C,B解析: 选项A、C所设计的审计程序还没有追查到应付账款明细账,不能获取有效的审计证据证实采购交易记录的完整性认定。 -

第7题:

单选题注册会计师从被审计单位的采购明细账追查至验收单,从采购明细账追查至卖方发票,目的是为测试存货的()认定。A存在

B完整性

C分类与可理解性

D计价和分摊

正确答案: D解析: 注册会计师在细节测试时,如果实施"逆査",则其目的是获取审计证据证实"存在"或"发生"认定是否存在错报。 -

第8题:

多选题下列实质性程序中,与采购交易完整性认定相关的审计方向包括()。A从连续编号的订购单追查至相应的验收单

B从连续编号的付款凭单追查至相应的供应商发票

C从连续编号的验收单追查至应付账款明细账

D从供应商发票追查至应付账款明细账

正确答案: C,D解析: 选项A所设计的审计程序还没有追查到应付账款明细账,不能获取有效的审计证据证实采购交易记录的完整性认定。选项B所设计的审计程序是逆查,不能证明完整性。 -

第9题:

多选题下列审计程序中,有助于证实购货交易记录的完整性认定的有 ( )A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从购货发票追查至采购明细账

E从明细账追查至购货发票

正确答案: C,A解析: 暂无解析 -

第10题:

单选题被审计单位采购部门负责人虚构采购原材料交易,并以银行存款支付虚构的原材料款,注册会计师最应选择实施下列()程序。A从银行存款日记账追查至验收单

B从卖方发票追查银行存款日记账

C取得银行对账单,调节银行存款余额

D从银行存款日记账追查至卖方发票

正确答案: C解析: 所述舞弊的特征是款项已付,故应从银行存款日记账开始追查,这就排除了选项B(实际上,有卖方发票一定程度上说明了采购不是虚构的)。选项C与虚构采购毫无关联;怀疑采购部门职员舞弊,应当从采购部门以外获取审计证据。选项A、D均满足这一要求,但选项D中证据独立性更强,更难虚构,故应选D。 -

第11题:

单选题审计人员初步判断被审计单位采购部人员在采购与付款方面存在舞弊,以下审计程序对于收集审计证据最为有效的是( )。A检查异常供应商的验收单和其他凭证

B抽查上季度已付款业务的审批手续

C抽查上季度购货发票、授权文件、验收单据

D抽查验收单据,追查付款审批文件

正确答案: B解析:

采购与付款环节可能存在重大错报风险,则应该检查此环节的异常情况,核实相关的原始凭证。 -

第12题:

多选题注册会计师实施的下列审计程序中,能证实采购交易记录的完整性认定的有()。A从验收单追查至采购明细账

B从卖方发票追查至采购明细账

C追查存货的采购至存货永续盘存记录

D检查取得的固定资产

正确答案: A,B解析: 选项CD证实的是采购交易记录的存在认定而不是完整性认定,所以正确的选项是AB。 -

第13题:

注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购预付款循环中的()。A.存在

B.完整性

C.计价和分摊

D.表达与可理解性

参考答案:B

-

第14题:

为验证购货业务记录的完整性,注册会计师最可能采用的实质性测试程序为( )。

A.从验收单或卖方发票追查至购货明细账

B.追查存货的采购至存货永续盘存记录

C.将验收单上的日期与采购明细账中的日期进行核对比较

D.复核采购明细账总账,注意是否有大额的金额

正确答案:A

从原始凭证追查到明细账从而测试购货业务“完整性”认定,故选A。& -

第15题:

注册会计师执行的下列审计程序中与实现采购交易截止目标不相关的有( )。A.追查存货的采购记录至存货永续盘存记录

B.将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C.参照卖方发票,比较会计科目表上的分类

D.从验收单追查至采购明细账答案:A,C,D解析:选项A与采购交易发生认定相关,选项C与采购交易分类认定相关,选项D与采购交易完整性认定相关。 -

第16题:

内部审计师能验证应付账款的贷方是否代表了真实的经济业务的做法是:A.从应付账款明细账追查至采购凭证

B.从银行存款明细账的支出业务追查至付款凭证

C.检查银行存款日记账

D.从采购日记账追查至应付账款明细账答案:A解析:选项B,只能体现付款情况;选项D,只能验证采购账与应付账款是否相符,均不能验证应付账款的贷方是否代表了真实的经济业务;选项C,不能验证业务的真实性;选项A,将应付账款与采购凭证进行核对可以验证应付账款是否代表了真实的经济业务。 -

第17题:

多选题下列审计程序中,有助于证实采购交易记录的完整性认定的有( )。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从供应商发票追查至采购明细账

正确答案: B,D解析:

AC两项,注册会计师还应当进一步追查到采购业务明细账,比如应付账款明细账,仅仅追查原始凭证不能证明采购是否已入账。 -

第18题:

单选题注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账,目的是为测试已发生的采购交易的()认定。A存在

B完整性

C准确性

D计价和分摊

正确答案: B解析: 选项B恰当。从细节测试的方向看,注册会计师从被审计单位验收单追查至采购明细账,从卖方发票追查至采购明细账均属于"顺查",获取的审计证据能够证实采购交易的完整性认定。 -

第19题:

多选题在( )情况下,注册会计师需要决定是否应通过供应商来证实被审计单位期末的应付余额。A被审计单位对采购与付款交易的控制出现严重缺失

B被审计单位对采购与付款交易的记录被毁损

C注册会计师怀疑存在舞弊情况

D被审计单位对采购与付款交易的会计记录在火灾或水灾中遗失

正确答案: B,D解析: 这种情况通常在被审计单位对采购与付款交易的控制出现严重缺失、记录被毁损时才会发生,或者在怀疑存在舞弊或会计记录在火灾或水灾中遗失时才会发生。【该题针对“采购交易与付款交易的实质性程序”知识点进行考核】 -

第20题:

多选题A注册会计师负责审计甲公司2012年财务报表。在设计的下列审计程序中,A注册会计师能够通过实施这些审计程序获取审计证据证实采购交易记录的完整性认定存在错报的包括( )。A从连续编号的订购单追查至相应的验收单

B从连续编号的验收单追查至应付账款明细账

C从连续编号的付款凭单追查至相应的供应商发票

D从供应商发票追查至应付账款明细账

正确答案: C,D解析:

A项所设计的审计程序还没有追查到应付账款明细账,不能获取有效的审计证据证实采购交易记录的完整性认定。C项所设计的审计程序是逆查,不能证明完整性。 -

第21题:

多选题在下列情况中,注册会计师需要决定是否应通过供应商来证实被审计单位期末的应付余额的有( )。A被审计单位对采购与付款交易的控制出现严重缺失

B被审计单位对采购与付款交易的记录被毁损

C注册会计师怀疑存在舞弊情况

D被审计单位对采购与付款交易的会计记录在火灾或水灾中遗失

正确答案: A,C解析: 这种情况通常在被审计单位对采购与付款交易的控制出现严重缺失、记录被毁损时才会发生,或者在怀疑存在舞弊或会计记录在火灾或水灾中遗失时才会发生。

【该题针对“采购与付款交易的实质性程序”知识点进行考核】 -

第22题:

单选题注册会计师从被审计单位的验收单追查至相应的采购明细账,是为了证实采购与付款循环中的()。A存在

B完整性

C计价和分摊

D表达与可理解性

正确答案: C解析: 暂无解析 -

第23题:

多选题下列审计程序中,有助于证实采购交易记录的完整性认定的有()。A从有效的订购单追查至验收单

B从验收单追查至采购明细账

C从付款凭单追查至购货发票

D从卖方发票追查至采购明细账

正确答案: C,D解析: 选项AC不能证明采购已入账。 -

第24题:

单选题注册会计师执行的下列审计程序中与实现采购交易截止目标最相关的是()。A追查存货的采购记录至存货永续盘存记录

B将验收单和卖方发票上的日期与采购明细账中的日期进行比较

C参照卖方发票,比较会计科目表上的分类

D从验收单追查至采购明细账

正确答案: C解析: 选项A与采购交易发生认定相关;

选项C与采购交易分类认定相关;

选项D与采购交易完整性认定相关。