单选题某公司投资一个新产品生产线项目,4年分次投入,每年年初投入780万元,预计第四年末建成投产。如贷款年利率为13%,4年后投产时的资产价值为()万元。A 2621.7B 3782.84C 1808.65D 4274.61

题目

2621.7

3782.84

1808.65

4274.61

相似考题

更多“单选题某公司投资一个新产品生产线项目,4年分次投入,每年年初投入780万元,预计第四年末建成投产。如贷款年利率为13%,4年后投产时的资产价值为()万元。A 2621.7B 3782.84C 1808.65D 4274.61”相关问题

-

第1题:

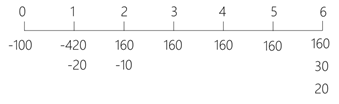

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

(1)该套生产线投产后第二年流动资金的投资额是( )万元。A.10

B.50

C.20

D.30答案:A解析:第一年流动资金投资额=30-10=20(万元)

第二年流动资金需用额=50-20=30(万元)

第二年流动资金投资额=30-20=10(万元)。 -

第2题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该套生产线投产后每年产生的经营期现金净流量是( )万元。A.170

B.175

C.165

D.160答案:D解析:折旧=(520-20)/5=100(万元),经营期现金净流量=税后收入-税后付现成本+折旧抵税=300×(1-25%)-300×40%×(1-25%)+100×25%=160(万元)。 -

第3题:

共用题干

某新建项目,建设期为3年,第1年初投入300万元,第2年初投入400万元,第3年初投入300万元。3年后投入运营,预计每年可获得年收入120万元,当年生产经营费用为20万元,若在以后各年中的年收入与年经营费用保持不变,运营15年后该项目无偿转交给政府。该项目的静态投资回收期为()年。

A:8.3

B:10

C:11.3

D:13答案:D解析:建设期各年利息计算如下:300*[(1+5.6%)3-1]+400*[(1+5.6%)2-1]+300*5.6%=116(万元)。

(300+400+300)/(120-20)+3=13(年)。

本题考查投资回收期指标的不足之处——投资回收期只计算收支相抵需要的时间,而舍弃了回收期以后的现金流量数据,所以它不能全面反映项目在整个寿命期内的真实效益,对不同的投资项目进行评价时可能会出现偏差。

根据公式,IRR=4%+(5.6%-4%)*63.44/(63.44+50.8)=4.89%。

由上题可知,IRR为4.89%,小于5%,所以应予以否定。 -

第4题:

某公司投资一个新产品生产线项目,4年分次投入,每年年初投入780万元,预计第四年末建成投产。如贷款年利率为13%,4年后投产时的资产价值为()万元。

- A、2621.7

- B、3782.84

- C、1808.65

- D、4274.61

正确答案:D -

第5题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的投资总额。

正确答案: 投资总额=原始总投资+建设期资本化利息=130+20=150(万元) -

第6题:

已知某项目建设期为3年,第一年末投入1200万元,第二年末投入800万元,第三年末投入900万元,第四年开始投产,从第四年起,连续10年每年年末获利1200万元。项目残值不计,基准社会折现率为10%,求出该项目的经济净现值和经济净现值率,并判断该项目是否可行。

正确答案: 净现值:NPV=-1200-800(P/F,10%,1)-900(P/A,10%,2)

+1200(P/A,10%,10)(P/F,10%,3)=-1200-800×0.9524-900×0.9070+1200×7.722×0.8638=5226.09万元

净现值率:NPVR=NVPR/Ip=5226.09/2778.22=1.88

由此可知该项目可行。 -

第7题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目计算期各年的净现金流量。

正确答案: 由于固定资产投资和开办费投资是在建设期均匀投入的,所以建设期净现金流量为:

NCF0=-(100+10)/2=-55(万元)

NCF1=-(100+10)/2=-55(万元)

NCF2=-20(万元)

项目计算期n=2+10=12(年)

固定资产原值=100+20=120(万元)

生产经营期每年固定资产折旧=(120-10)/10=11(万元)

生产经营期前4年每年贷款利息=100×10%=10(万元)

经营期前5年每年开办费摊销额=10/5=2(万元)

投产后每年利润分别为10,15,20,……,55万元

终结点回收额=10+20=30(万元)

根据经营期净现金流量的公式:

经营期净现金流量=该年净利润+该年折旧+该年摊销额+该年利息费用+该年回收额

NCF3=10+11+10+2=33(万元)

NCF4=15+11+10+2=38(万元)

NCF5=20+11+10+2=43(万元)

NCF6=25+11+10+2=48(万元)

NCF7=30+11+2=43(万元)

NCF8=35+11=46(万元)

NCF9=40+11=51(万元)

NCF10=45+11=56(万元)

NCF11=50+11=61(万元)

NCF12=55+11+30=96(万元) -

第8题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。按复利计算投资额2003年、2004年2005年各年收益额2003年年初的现值。

正确答案: 2003年年初现值P1=30000000/(1+8%)=27777778(元)

P2=25000000/(1+8%)2=23148148(元)

P3=20000000/(1+8%)3=18518519(元) -

第9题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。 按复利计算投资额2002年年末的终值。

正确答案: F=60000000*(1+8%)3 =75582720 -

第10题:

单选题某投资项目期初投入资金270万元,当年建成投产,在生产期内每年年末的现金流入量均为95万元,现金流出量均为50万元,该项目的静态投资回收期是()年。A3

B4

C5

D6

正确答案: D解析: 暂无解析 -

第11题:

单选题某公司投资一个新项目,3年分次投入,每年年初投入800万元,预计第三年末建成投产。如贷款年利率为10%,3年后投产时总投资现值为()万元A2188.43

B1494.76

C1808.65

D1989.52

正确答案: D解析: 暂无解析 -

第12题:

单选题某企业欲投资一项目,预计2年后项目投入运营并获利,项目运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年,如运营期各年年末还款,该企业期初最大贷款额度为()万元。A1234.0

B1308.0

C1499.0

D1589.0

正确答案: C解析: 暂无解析 -

第13题:

共用题干

长江股份有限公司20×9年度计划投资一项目,有关资料如下:(1)该项目需要固定资产原始投资1400万元,无形资产投资200万元。其中,固定资产原始投资于建设起点一次投入,建设期2年,营运期5年。固定资产采用年限平均法按5年计提折旧,预计净残值124万元;假设使用5年后的实际变现价值为100万元。无形资产在建设期期末投入,从投产年份起按4年平均摊销。(2)该项目的固定资产原始投资资金来源于银行借款,该借款的借款期限为2年,年利率为8%,分年付息一次还本。(3)预计该项目投产后可使公司第一年增加销售收入1000万元,以后每年比上一年增加200万元,付现成本为当年销售收入的40%。项目投产时需要投入营运资金300万元。(4)长江股份有限公司适用企业所得税税率为25%,要求的最低投资报酬率为10%。根据以上资料,回答下列问题。该投资项目建成投产时的投资总额是( )万元。

A:1600

B:1824

C:1900

D:2124答案:D解析:1.该投资项目建成投产时的投资总额=1400+200+300+1400×8%×2=2124(万元)

2.第二年固定资产折旧与无形资产摊销额=(1400+1400×8%×2-124)/5+200/4=350(万元);第二年营业现金净流量=1200-1200×40%-(1200-1200×40%-350)×25%=627.5(万元)。

3.该投资项目在经营期末的现金净流量=(1000+200×4)-(1000+200×4)×40%-[(1000+200×4)-(1000+200×4)×40%-300-24]×25%+100+300=1291(万元)

4.第一年营业现金净流量=1000×(1-40%)-[1000×(1-40%)-350]×25%=537.5(万元);由第72题可知第二年经营现金净流量=627.5(万元);第三年营业现金净流量=1400×(1-40%)-[1400×(1-40%)-350]×25%=717.5(万元);第四年营业现金净流量=1600×(1-40%)-[1600×(1-40%)-350]×25%=807.5(万元);1824-537.5-627.5=659(万元),故不包括建设期的静态投资回收期=2+659/717.5=2.92(年)。 -

第14题:

(2018年)黄河公司因技术改造需要,2019年拟引进一套生产线,有关资料如下:

(1)该套生产线总投资520万元,建设期1年,2019年年初投入100万元,2019年年末投入420万元。2019年年末新生产线投入使用,该套生产线采用年限平均法计提折旧,预计使用年限为5年(与税法相同),预计净残值为20万元(与税法相同)。

(2)该套生产线预计投产使用第1年流动资产需要额为30万元,流动负债需要额为10万元;预计投产使用第2年流动资产需要额为50万元,流动负债需要额为20万元;生产线使用期满后流动资金将全部收回。

(3)该套生产线投入使用后,每年将为公司新增销售收入300万元,每年付现成本为销售收入的40%。

(4)假设该公司适用企业所得税税率为25%,要求的最低投资报酬率为10%,不考虑其他相关费用。

(5)相关货币时间价值系数如下表所示:

根据以上资料,回答下列问题:

该投资项目的净现值是( )万元。A.71.35

B.99.22

C.52.34

D.90.96答案:A解析:净现值=-100-(420+20)×(P/F,10%,1)-10×(P/F,10%,2)+160×(P/A,10%,5)×(P/F,10%,1)+50×(P/F,10%,6)=71.35(万元)。

-

第15题:

某新建项目,建设期为3年,第1年初投入300万元,第2年初投入400万元,第3年初投入300万元。3年后投入运营,预计每年可获得年收入120万元,当年生产经营费用为20万元,若在以后各年中的年收入与年经营费用保持不变,运营15年后该项目无偿转交给政府。

该项目的静态投资回收期为()年。A.8.3

B.10

C.11.3

D.13答案:D解析:静态回收期=累计净现金流量开始出现正值的年份数-1+(上年累计净现金流量的绝对值/当年净现金流量)=13 -

第16题:

某工业项目需要原始投资130万元,其中固定资产投资100万元(全部为贷款,年利率10%,贷款期限为6年),开办费投资10万元,流动资金投资20万元。建设期为2年,建设期资本化利息20万元。固定资产投资和开办费投资在建设期内均匀投入,流动资金于第2年末投入。该项目寿命期10年,固定资产按直线法计提折旧,期满有10万元净残值;开办费自投产年份起分5年摊销完毕。预计投产后第一年获10万元利润,以后每年递增5万元;流动资金于终结点一次收回。计算项目的包括建设期的静态投资回收期。

正确答案: 项目的原始总投资=130万元,在项目计算期第5年的累计净现金流量=-16(万元),项目计算期第6年的累计净现金流量=32(万元),所以包括建设期的静态投资回收期=5+16/48=5.33(年) -

第17题:

某公司投资一个新项目,3年分次投入,每年年初投入800万元,预计第三年末建成投产。如贷款年利率为10%,3年后投产时总投资现值为()万元

- A、2188.43

- B、1494.76

- C、1808.65

- D、1989.52

正确答案:A -

第18题:

某企业计划进行某项投资活动,先有甲、乙两个互斥项目可供选择,相关资料如下: (1)甲项目需要投入150万元,其中投入固定资产110万元,投入营运资金资40万元,第一年即投入运营,经营期为5年,预计期满净残值收入15万元,预计投产后,每年营业收入120万元,每年营业总成本90万元。 (2)乙项目需要投入180万元,其中投入固定资产130万元,投入营运资金50万元,固定资产于项目第一年初投入,营运资金于建成投产之时投入。该项目投资期2年,经营期5年,项目期满,估计有残值净收入18万元,项目投产后,每年营业收入160万元,每年付现成本80万元。 固定资产折旧均采用直线法,垫支的营运资金于项目期满时全部收回。该企业为免税企业,资本成本率为10%。 要求: (1)计算甲、乙项目各年的现金净流量; (2)计算甲、乙项目的净现值。

正确答案: (1)①甲项目各年的现金净流量:

折旧=(110-15)/5=19(万元)

NCF0=-150(万元)

NCF1~4=(120-90)+19=49(万元)

NCF5=49+40+15=104(万元)

②乙项目各年的现金净流量:

NCF0=-130(万元)

NCF1=0(万元)

NCF2=-50(万元)

NCF3~6=160-80=80(万元)

NCF7=80+50+18=148(万元)

(2)①甲方案的净现值

=49×(P/A,10%,4)+104×(P/F,10%,5)-150

=49×3.1699+104×0.6209-150

=69.90(万元)

②乙方案的净现值

=80×(P/A,10%,4)×(P/F,10%,2)+148×(P/F,10%,7)-50×(P/F,10%,2)-130

=80×3.1699×0.8264+148×0.5132-50×0.8264-130

=114.20(万元) -

第19题:

某企业欲投资一项目,预计2年后项目投入运营并获利,项目运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年,如运营期各年年末还款,该企业期初最大贷款额度为()万元。

- A、1234.0

- B、1308.0

- C、1499.0

- D、1589.0

正确答案:A -

第20题:

某公司2000年初投资6000万元,建造一条生产线,该生产线于2003年初完工并投入使用。预计2003年、2004年、2005年年末该条生产线可创造收益额各年分别为3000万元、2500万元、2000万元。复利年利率为8%。计算2003年、2004年、2005年3年总收益额2003年年初的总现值。

正确答案: 总收益额2003年初的总现值=69444444(元) -

第21题:

白沙股份有限公司2011年度计划投资一项目,有关资料如下。 (1)该项目需要固定资产原始投资3000万元,无形资产投资750万元。其中,固定资产原始投资于建设起点一次投入,建设期2年,营运期5年。固定资产采用年限平均法从投产年份起按5年计提折旧,预计净残值180万元;假设使用5年后的实际变现价值为225万元。无形资产在建设期期末投入,从投产年份起按4年平均摊销,预计净残值为0。 (2)该项目的固定资产原始投资资金来源于银行借款,该借款的借款期限为2年,年利率为8%,每年付息到期还本。 (3)预计该项目投产后可使公司第一年增加销售收入1950万元,以后每年比上一年增加300万元,付现成本为当年销售收入的40%。项目投资时需要投入营运资金450万元。 (4)白沙股份有限公司适用的企业所得税税率为25%,要求的最低投资报酬率为10%。 根据以上资料,回答下列问题。 该投资项目建成投产时的投资总额是()万元。

- A、4680

- B、4200

- C、4440

- D、3750

正确答案:A -

第22题:

单选题白沙股份有限公司2011年度计划投资一项目,有关资料如下。 (1)该项目需要固定资产原始投资3000万元,无形资产投资750万元。其中,固定资产原始投资于建设起点一次投入,建设期2年,营运期5年。固定资产采用年限平均法从投产年份起按5年计提折旧,预计净残值180万元;假设使用5年后的实际变现价值为225万元。无形资产在建设期期末投入,从投产年份起按4年平均摊销,预计净残值为0。 (2)该项目的固定资产原始投资资金来源于银行借款,该借款的借款期限为2年,年利率为8%,每年付息到期还本。 (3)预计该项目投产后可使公司第一年增加销售收入1950万元,以后每年比上一年增加300万元,付现成本为当年销售收入的40%。项目投资时需要投入营运资金450万元。 (4)白沙股份有限公司适用的企业所得税税率为25%,要求的最低投资报酬率为10%。 根据以上资料,回答下列问题。 该投资项目建成投产时的投资总额是()万元。A4680

B4200

C4440

D3750

正确答案: C解析: 暂无解析 -

第23题:

单选题某企业欲投资一项目,预计2年后项目投入运营并获利,项目运营期为10年,各年净收益为500万元,每年净收益的80%可用于偿还贷款。银行贷款年利率为6%,复利计息,借款期限为6年。如运营期各年年初还款,该企业期初最大贷款额度为()。A1589

B1685

C1855

D1976

正确答案: A解析: 暂无解析