单选题某投资者预期一个月后股票A的股价将大涨或大跌,在现有价位附近的可能性极小。如果他的判断正确,以下哪种组合策略比较适合该投资者()A 卖出认沽期权B 看空价差策略C 多头跨式组合D 空头勒式组合

题目

卖出认沽期权

看空价差策略

多头跨式组合

空头勒式组合

相似考题

更多“某投资者预期一个月后股票A的股价将大涨或大跌,在现有价位附近的可能性极小。如果他的判断正确,以下哪种组合策略比较适合该投”相关问题

-

第1题:

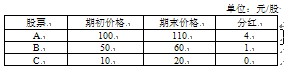

某投资者持有一个由下列三只股票等股份数组成的投资组合,结果他持有该投资组合一年,在这一年里,三只股票的期初、期末价格和分红如下表所示,那么,他持有该投资组合的持有率是( )。

A.21.88%.

B.18.75%.

C.18.42%.

D.15.79%.

正确答案:A

-

第2题:

某投资者预期股票价格将下降,于是以10元的价格购买了1份某种股票的看跌期权合同,行使价为18元。如果该投资者行使期权时的股票市价为13元。则该投资者的净收益为()元。A. 5 B. -5 C. 3 D. 8答案:B解析:本题考核期权的相关计算。只有行使价高于股票市价时,看跌期权拥有者才会行使期权,行权时获得的收入=18-13=3元,所以净收益=3-10=-5元。 -

第3题:

甲公司是一家制造业上市公司,当前每股市价40 元。市场上有两种以该股票为标的资产的期权:

欧式看涨期权和欧式看跌期权。每份看涨期权可买人1 股股票,每份看跌期权可卖出1 股股票;看涨期权每份5 元,看跌期权每份3 元。两种期权执行价格均为40 元,到期时间均为6 个月。目前,有四种投资组合方案可供选择:保护性看跌期权、抛补性看涨斯权、多头对敲、空头对敲。

要求:

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)答案:解析:(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应如何构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

投资者希望将净损益限定在有限区间内,应选择抛补性看涨期权。

抛补性看涨期权是指购买1 股股票,同时出售该股票的1 份看涨期权(或回答1 股多头股票加1 份空头看涨期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1+0%)=4_8(元)

组合成本=40-5=35(元)

组合收入=48-Ma*(48-40,0) =48-8=40(元)

组合净损益=40-35=5(元)

(2)投资者预期未来股价大幅波动,应选择哪种投资组合?该投资组合应如何构建?假设6 个月后该股票价格下跌50%,该投资组合的净损益是多少?(注:计算组合净损益时,不考虑期权价格、股票价格的货币时间价值。)

投资者预期未来股价大幅波动,应选择多头对敲。

多头对敲是指同时买进同一只股票的1 份看涨期权和1 份看跌期权(或回答1 份多头看涨期权加1 份多头看跌期权)。

该组合的净损益:

6 个月到期时股票价格=40*(1-50%)=20(元)

组合成本=5+3=8(元.)

组合收入=Ma*(20-40,0)+Ma*(40-20,0)=0+20=20(元)

组合净损益=20-8=12(元) -

第4题:

投资者在股价上升时买入股票,股价下跌时卖出股票。其采用的是( )。

A.战略性资产配置策略 B.恒定混合策略C.战术性资产配置策略 D.投资组合保险策略答案:D解析:答案为D。与恒定混合策略相反,投资组合保险策略在股票市场上涨时提 高股票投资比例,而在股票市场下跌时降低股票投资比例,从而既保证资产组合的总价值 不低于某个最低价值,同时又不放弃资产升值潜力。 -

第5题:

设某股份公司股票每年的每股股利大致相同,平均为0.9元。如果一投资者想永久持有这种股票,且其预期的年投资回报率为10%,试问:该投资者在什么价格水平时买入该公司股票比较适宜?

略 -

第6题:

某投资者卖出股票认沽期权,是因为该投资者认为未来的股票行情是()。

- A、大涨

- B、不跌

- C、大跌

- D、以上均有可能

正确答案:B -

第7题:

某投资者预期一个月后股票A的股价将大涨或大跌,在现有价位附近的可能性极小。如果他的判断正确,以下哪种组合策略比较适合该投资者()

- A、卖出认沽期权

- B、看空价差策略

- C、多头跨式组合

- D、空头勒式组合

正确答案:C -

第8题:

蝶式期权策略在以下哪种情况下使用最为合适()。

- A、股价适度上涨

- B、股价大跌大涨

- C、股价适度下跌

- D、股价波动较小

正确答案:D -

第9题:

单选题某投资者觉得股票市场风险较大,而债券投资的收益低、流动性也不足,都不适合他进行投资。那么,该投资者更适合使用以下投资工具中的()。A可转换债券

B某股票指数基金

C新股申购

D货币市场基金

正确答案: A解析: 暂无解析 -

第10题:

问答题投资者甲以当前市价购入1股D股票,同时购人D股票的1份看跌期权,判断甲采取的是哪种投资策略,并计算该投资组合的预期收益。正确答案:解析: -

第11题:

单选题某投资者持有甲股票5000股,如果他希望为持有的甲股票建立保险策略组合,他应该采取以下哪种做法(假设A股票的期权合约单位为1000)()A买入5张A股票的认购期权

B卖出5张A股票的认购期权

C买入5张A股票的认沽期权

D卖出5张A股票的认沽期权

正确答案: A解析: 暂无解析 -

第12题:

单选题某投资者打算购买A.B.C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率AB.C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率 选项: A.I、II、III B.I、II、IV C.II、III、IV D.II、III

BC三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0. 5,在股票C上的投资比例0.3,那么()。 I 在期望收益率-β系数平面上,该投资者的组合优于股票C Ⅱ 该投资者的组合β系数等于0 .96 III 该投资者的组合预期收益率大于股票C的预期收益率 IV 该投资者的组合预期收益率小于股票C的预期收益率 选项: A.I、II、III B.I、II、IV

CII、III、IV

DII、III

正确答案: B解析: 该投资者的组合的预期收益率=0.05*0.2+ 0.12*0.5+ 0.08*0.3=0.094,该投资者的组合β系数=0.6*0.2+1.2*0.5+0.8*0.3=0.96。 Ⅰ项错误,该投资者组合的预期收益率=0.094>股票C的预期收益率0.08,但同时,组合的β系数=0.96>股票C的β系数0.8,组合的收益和风险均高于股票C,因此无法判断两者孰优孰劣。 -

第13题:

投资者在股价上升时买入股票,股价下跌时卖出1股票。其采用的是()。

A.战略性资产配置策略

B.恒定混合策略

C.战术性资产配置策略

D.投资组合保险策略

正确答案:D

-

第14题:

D股票当前市价为25.00元/股,市场上有以该股票为标的资产的期权交易,有关资料如下:

(1)以D股票为标的资产的到期时间为半年的看涨期权和看跌期权的执行价格均为25.30元;

(2)根据D股票历史数据测算的连续复利报酬率的标准差为0.4;

(3)无风险年报酬率4%;

(4)1元的连续复利终值如下:

要求:

(1)若年收益的标准差不变,利用两期二叉树模型计算股价上行乘数与下行乘数,并确定以该股票为标的资产的看涨期权的价格,直接将结果填入表格内:

(2)利用看涨期权一看跌期权平价定理确定看跌期权价格。

(3)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如何构建?假设6个月后该股票价格上涨10%,该投资组合的净损益是多少?假设6个月后该股票价格下跌10%,该投资组合的净损益是多少?

(4)若甲投资者预期未来股价会有较大变化,但难以判断是上涨还是下跌,判断甲应采取哪种期权投资策略;计算确保该组合策略不亏损的股票价格变动范围;如果6个月后,标的股票价格实际上涨30%,计算该组合的净损益。(注:计算股票价格区间和组合净损益时,均不考虑期权价格的货币时间价值)?答案:解析:

表中数据计算过程如下:

25.00×1.2214=30.54

25.00×0.8187=20.47

30.54×1.2214=37.30

20.47×1.2214=25.00

20.47×0.8187=16.76

(2)看跌期权价格P=看涨期权价格-标的资产现行价格+执行价格现值

=2.65-25.00+25.30/(1+2%)=2.45(元)

(3)应该选择抛补性看涨期权,可将净损益限定在(-S0+C到×-S0+C)之间购买1股股票,同时出售一份以该股票为标的的看涨期权

若股票价格上涨10%,到期股价高于执行价格,该组合的净损益=×-S0+C=25.3-25+2.65=2.95(元)

若股票价格下降10%,到期股价低于执行价格,该组合的净损益=ST-S0+C=25×(1-10%)-25+2.65=0.15(元)

(4)应采用多头对敲策略

股价-25.3≥(2.65+2.45)或25.3-股价≥(2.65+2.45)

股价不低于30.4元,或股价不高于20.2元时不会发生亏损组合净损益=[25×(1+30%)-25.3]-(2.65+2.45)=2.1(元)。

本题考查:期权的投资策略、金融期权价值的评估方法 -

第15题:

甲公司是一家制造业上市公司,当前每股市价40元,市场上有两种以该股票为标的资产的期权,欧式看涨期权和欧式看跌期权,每份看涨期权可买入1股股票,每份看跌期权可卖出一股股票,看涨期权每份5元,看跌期权每份3元,两种期权执行价格均为40元,到期时间为6个月,目前,有四种投资组合方案可供选择,保护性看跌期权,抛补看涨期权,多头对敲,空头对敲。

【要求】

(1)投资者希望将净损益限定在有限区间内,应选择哪种投资组合?该投资组合应该如果构建?假设6个月后该股票价格上涨20%,该投资组合的净损益是多少?

(2)投资者预期未来股价大幅度波动,应该选择哪种投资组合?该组合应该如果构建?假设6个月后股票价格下跌50%,该投资组合的净损益是多少?(注:计算投资组合净损益时,不考虑期权价格,股票价格的货币时间价值。)(2016年试卷Ⅰ)答案:解析:(1)应该选择抛补性看涨期权,可将净损益限定在(0到执行价格之间)。

购买1股股票,同时出售该股票的1股看涨期权。

股票价格上涨,该组合的净损益=40-40+5=5元

(2)预期股价大幅波动,不知道股价上升还是下降应该选择,多头对敲组合。多头对敲就是同时买进一只股票的看涨期权和看跌期权。

6个月后股价=40×(1-50%)=20

组合净收入=X-ST=40-20=20

组合净损益=组合净收入-期权购买价格=20-8=12。 -

第16题:

某投资者打算购买A、B、C三只股票,该投资者通过证券分析得出三只股票的分析数据:(1)股票A的收益率期望值等于0.05、贝塔系数等于0.6,(2)股票B的收益率期望值等于0.12,贝塔系数等于1.2,(3)股票C的收益率期望值等于0.08,贝塔系数等于0.8,据此决定在股票A上的投资比例为0.2、在股票B上的投资比例0.5,在股票C上的投资比例0.3,那么( )。

I在期望收益率-β系数平面上,该投资者的组合优于股票C

Ⅱ该投资者的组合β系数等于0.96

III该投资者的组合预期收益率大于股票C的预期收益率

IV该投资者的组合预期收益率小于股票C的预期收益率A.I、II、III

B.I、II、IV

C.II、III、IV

D.II、III答案:D解析:该投资者的组合的预期收益率=0.05*0.2+0.12*0.5+0.08*0.3=0.094,该投资者的组合β系数=0.6*0.2+1.2*0.5+0.8*0.3=0.96。 -

第17题:

假设某投资者共有10种债券可供选择,该投资者最终将选择其中的7种股票构建投资组合。如果我们忽略他购买债券的顺序,则有多少种由5种债券组成的潜在组合?()

- A、7

- B、120

- C、2880

正确答案:B -

第18题:

某投资者预期乙股票后市将大跌,于是立即卖出一份三个月到期的,行权价格为30元的认购期权,获得权利金3.5元(每股),同时,他又以2.2元(每股)的价格买入一份三个月到期,行权价格为30元的认沽期权。三个月后的到期日,乙股票价格为28元,则该投资者的每股收益为()元。

- A、3.5

- B、3.3

- C、2.2

- D、1.3

正确答案:B -

第19题:

跨式策略应该在何种情况下使用()

- A、股价适度上涨时

- B、股价大涨大跌时

- C、股价适度下跌时

- D、股价波动较小时

正确答案:B -

第20题:

单选题某投资者卖出股票认沽期权,是因为该投资者认为未来的股票行情是()。A大涨

B不跌

C大跌

D以上均有可能

正确答案: B解析: 暂无解析 -

第21题:

问答题要求: (1)采用资本资产定价模型分别计算ABCD四种股票的预期报酬率; (2)假设A股票为固定成长股,成长率为8%,预计一年后的股利为3元。当时该股票的市价为20元,该投资者应否购买该种股票; (3)若该投资者按5:2:3的比例分别购买了ABC三种股票,计算该投资组合的β系数和组合的预期报酬率; (4)若该投资者按5:2:3的比例分别购买了ABD三种股票,计算该投资组合的β系数和组合的预期报酬率; (5)根据上述(3)和(4)的结果,如果该投资者想降低风险,他应选择哪一种投资组合?正确答案:解析: -

第22题:

单选题跨式策略应该在何种情况下使用()A股价适度上涨时

B股价大涨大跌时

C股价适度下跌时

D股价波动较小时

正确答案: B解析: 暂无解析 -

第23题:

单选题蝶式期权策略在以下哪种情况下使用最为合适()。A股价适度上涨

B股价大跌大涨

C股价适度下跌

D股价波动较小

正确答案: B解析: 暂无解析