问答题某公司2014年11月进口1辆自用小轿车,海关经过审查,确定关税完税价格为1000000元人民币,征收关税200000元,代征进口消费税30000元和增值税70000元。要求:计算该企业应缴纳的车辆购置税。

题目

相似考题

更多“问答题某公司2014年11月进口1辆自用小轿车,海关经过审查,确定关税完税价格为1000000元人民币,征收关税200000元,代征进口消费税30000元和增值税70000元。要求:计算该企业应缴纳的车辆购置税。”相关问题

-

第1题:

某企业进口自用小汽车一辆,关税完税价格为60万元,关税税率为30%,消费税税率为9%。进口环节应缴纳的税金有( )。

A.进口关税18万元

B.进口消费税7.71万元

C.进口增值税l4.57万元

D.车辆购置税8.57万元

正确答案:ABCD

【解析】本题考核进口消费税的计算。

(1)进口关税=60×30%=18(万元)

(2)进口消费税 =(60+18)÷(1-9%)×9%=7.71(万元)

(3)进口增值税=(60+18+7.71)×17%=14.57(万元)

(4)车辆购置税 =(60+18+7.71)×10%=8.57(万元) -

第2题:

某外贸进出口公司10月进口50辆经销的小轿车,每辆车关税完税价格为人民币15万元。已知小轿车适用的关税税率为8%,消费税税率为9%。该批进口小轿车应缴纳的进口环节税金为( )万元。

A.进口关税60

B.进口消费税80.11

C.进口增值税151.32

D.车辆购置税89.01

正确答案:ABC

(1)进口关税=关税完税价格×关税税率=50×15×8%=60(万元);(2)进口消费税=(关税完税价格+关税)÷(1一消费税税率)×消费税税率= (750+60)÷(1—9%)×9%=80.11(万元);(3)进口增值税税额=(750+60)÷(1—9%)×17%=151.32(万元),不是自用的车辆不缴车辆购置税。 -

第3题:

某经营进口汽车的汽车销售公司2006年3月直接从韩国进口一辆自用的小轿车,经报关地口岸海关对有关报关资料审查确定,关税计税价格为184000元(人民币),海关征收关税36800元,并按增值税、消费税有关规定分别缴纳进口增值税40800元、消费税19200元。该企业应纳车辆购置税( )元。

A.18400

B.36800

C.24000

D.40000

正确答案:C

纳税人进口自用的应税车辆,以组成计税价格为计税依据,公式为:计税价格=关税完税价格+关税+消费税。应纳车辆购置税=(184000+36800+19200)×10%=24000(元) -

第4题:

某房产地开发公司2007年4月购买国产小轿车2辆,每辆的车价款和价外费用为28万元(不包括增值税税额);经批准进口小轿车1辆,关税完税价格为46万元。

已知:小轿车消费税税率为5%,关税税率为40%,车辆购置税税率为10%。

要求:

根据以上情况计算下列问题:

(1)进口小轿车在进口环节应缴纳的关税;

(2)进口小轿车在进口环节应缴纳的消费税;

(3)进口小轿车在进口环节应缴纳的增值税;

(4)进口小轿车应缴纳的车辆购置税;

(5)购买使用国产小轿车应缴纳的车辆购置税。

正确答案:

(1)进口小轿车在进口环节应缴纳的关税=关税完税价格×税率=46×40%=18.4(万元);

(2)进口小轿车在进口环节应缴纳的消费税:

进口消费税组价=(关税完税价格+关税)÷(1一消费税税率)=(46+18.4)÷(1—5%)=67.79(万元)

进口环节应缴纳的消费税=67.79× 5%=3.39(万元)

(3)进口小轿车在进口环节应缴纳的增值税=67.79×17%=11.52(万元)

(4)进口小轿车应缴纳的车辆购置税=(关税完税价格+关税+消费税)×税率=67.79×10%=6.78(万元)

(5)购买使用国产小轿车应缴纳的车辆购置税=计税价格×税率=28×2×10%=5.6(万元) -

第5题:

下列说法中,不符合车辆购置税计税依据相关规定的是( )。A.纳税人进口自用的应税车辆以组成计税价格为计税依据

B.进口自用的应税小汽车的组成计税价格包括关税完税价格和关税,不包括消费税

C.进口自用的应税车辆,关税完税价格是指海关核定的关税计税价格。

D.进口自用应税车辆的消费税由海关代征答案:B解析:进口自用的应税小汽车的组成计税价格包含关税完税价格、关税及消费税。 -

第6题:

某外贸进出口公司2019年3月份,从国外进口10辆宝马公司生产的某型号小轿车。该公司报关进口这批小轿车时,经报关地海关对有关报关资料的审查,确定关税完税价格为每辆185000元人民币,海关按关税政策规定每辆征收了关税37000元,并按消费税、增值税有关规定分别代征了每辆小轿车的进口消费税74000元和增值税47360元。由于联系业务需要,该公司将一辆小轿车留在本单位使用。根据以上资料,计算应纳车辆购置税。答案:解析:(1)计税依据=185000+37000+74000=296000(元)

(2)应纳税额=296000×10%=29600(元) -

第7题:

进口自用应税车辆的车辆购置税计税依据为组成计税价格,其中不包括()

- A、关税完税价格

- B、关税

- C、消费税

- D、增值税

正确答案:D -

第8题:

某经营进口汽车的汽车销售公司2016年8月进口一辆自用的小轿车,经报关地口岸海关对有关报关资料审查确定,关税完税价格为28万元,进口关税税率为20%,小轿车消费税税率为25%,该公司应纳车辆购置税()万元。

- A、18.40

- B、3.68

- C、4.48

- D、4.00

正确答案:C -

第9题:

单选题某企业进口一辆高档小汽车自用,关税完税价格60万元,关税6万元,进口消费税7.2万元。则该企业应缴纳的车辆购置税为()万元。A6

B6.6

C6.72

D7.32

正确答案: D解析: 本题考核车辆购置税的计算。纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税完税价格+关税+消费税;则该企业应缴纳的车辆购置税=(60+6+7.2)×10%=7.32(万元)。 -

第10题:

问答题某外贸公司,2012年10月从境外进口小轿车30辆,每辆小轿车货价15万元,运抵我国海关前发生的运输费用、保险费用无法确定,经海关查实其他运输公司相同业务的运输费用占货价的比例为2%。向海关缴纳了相关税款,并取得了完税凭证。 要求: (1)计算小轿车在进口环节应缴纳的关税(小轿车关税税率60%)。 (2)计算小轿车在进口环节应缴纳的消费税(小轿车消费税税率9%)。 (3)计算小轿车在进口环节应缴纳的增值税。正确答案:

(1)①进口小轿车的货价=15×30=450(万元)

②进口小轿车的运输费=450×2%=9(万元)

③进口小轿车的保险费=(450+9)×3‰=1.38(万元)

④进口小轿车应缴纳的关税:

关税的完税价格=450+9+1.38=460.38(万元)

应缴纳关税=460.38×60%=276.23(万元)

(2)进口环节小轿车应缴纳的消费税:

消费税组成计税价格=(460.384-276.23)÷(1-9%)=809.46(万元)

应缴纳消费税=809.46×9%=72.85(万元)

(3)进口环节小轿车应缴纳增值税:

应缴纳增值税=809.46×17%=137.61(万元)解析: 暂无解析 -

第11题:

单选题进口自用应税车辆的车辆购置税计税依据为组成计税价格,其中不包括()A关税完税价格

B关税

C消费税

D增值税

正确答案: D解析: 暂无解析 -

第12题:

单选题某新办外商投资企业于2009年10月1日开业。2009年11月2日直接从国外进口一辆自用小轿车,经报关地口岸海关对有关报关资料审查确定,关税计税价格为184000元(人民币),海关征收关税184000元,并按增值税、消费税有关规定分别代征进口增值税68000元、消费税32000元。该企业应纳车辆购置税( )元。A18400

B36800

C40000

D46800

正确答案: D解析:

税法规定,纳税人进口自用的应税车辆以组成计税价格为计税依据。计税价格=关税完税价格+关税+消费税。组成计税价格=(关税完税价格+关税)÷(1-消费税税率)。该企业应纳车辆购置税为:(184000+184000+32000)×10%=40000(元)。 -

第13题:

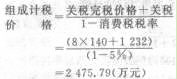

某外贸进出口公司某年5月从国外进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。

要求:根据以上条件,计算进口这些轿车应缴纳的消费税。

正确答案:小轿车进口关税税额

=关税完税价格×关税税率

=8×140×110%

=1 232(万元)

进口应纳消费税税额

=组成计税价格×税率

=2 475.79×5%

=123.79(万元) -

第14题:

纳税人购买进口自用的应税车辆,车辆购置税的计税价格为( )。

A.关税完税价格

B.关税完税价格+关税

C.关税完税价+关税+消费税

D.关税完税价恪+关税+消费税+增值税

正确答案:C

-

第15题:

某公司经批准进口小轿车1辆,该辆车关税完税价格为人民币14.3万元,缴纳关税4.1万元。已知该小轿车适用的消费税税率为9%,车辆购置税税率为10%。该辆进口小轿车应缴纳的车辆购置税税额为( )。

A.14720元

B.16928元

C.17037元

D.20220元

正确答案:D

本题考核车辆购置税的计算。进口的小汽车属于车辆购置税征税范围。应纳车辆购置税=(关税完税价格+关税)÷(1-消费税税率)×车辆购置税税率=(14.3+4.1)÷(1-9%)×10%=20220(元)。 -

第16题:

某公司2007年4月进口高级小轿车1辆,完税价格为200万元,请计算该公司应缴纳的消费税和车辆购置税。(小轿车消费税税率为5%,关税税率为60%)。

正确答案:

【答案1(1)进口关税=完税价格×税率=z00×60%=120(万元)

消费税计税价格=(完税价格+关税)÷(1-5%)-(200+120)÷(1-5%)=336.84(万元)

进口环节应该缴纳消费税=336.84×5%=16.842(万元)

(2)应纳车辆购置税税额=计算价格×税率-(完税价格+关税+消费税)×税率=(200+120+16.842)×10%=33.68(万元)。 -

第17题:

甲企业为增值税小规模纳税人,2019年2月进口1辆小汽车自用,海关核定的关税完税价格为50万元,关税税率为20%,消费税税率为3%,则下列关于甲企业应缴纳进口环节增值税和消费税的计算,正确的有( )。A.甲企业应缴纳进口环节增值税1.86万元

B.甲企业应缴纳进口环节增值税9.90万元

C.甲企业应缴纳进口环节消费税1.11万元

D.甲企业应缴纳进口环节消费税1.86万元答案:B,D解析:进口货物,除另有规定外,不适用征收率。甲企业应缴纳进口环节增值税=(关税完税价格+关税)÷(1-消费税比例税率)×增值税税率=(50+50×20%)÷(1-3%)×16%=9.90(万元);甲企业应缴纳进口环节消费税=(50+50×20%)÷(1-3%)×3%=1.86(万元)。 -

第18题:

进口自用车辆的车辆购置税价格等于()。

- A、关税+消费税额

- B、关税完税价格+关税+消费税

- C、关税完税价格+关税

- D、关税完税价格+增值税

正确答案:B -

第19题:

关于车辆购置税的计算,下列说法正确的是()。

- A、进口自用的应税小汽车的计税价格包括关税完税价格和关税,不包括消费税

- B、底盘发生更换的车辆,计税依据为最新核发的同类型车辆最低计税价格

- C、销售汽车的纳税人代收的保险费,不应计入计税依据中征收车辆购置税

- D、进口自用的应税小汽车,其计税价格=关税完税价格+关税+消费税

正确答案:D -

第20题:

某经营进口汽车的汽车销售公司2015年3月直接从韩国进口一辆自用的小轿车,经报关地口岸海关对有关报关资料审查确定,关税计税价格为184000元,海关征收关税36800元,并按增值税、消费税有关规定分别缴纳进口增值税40800元、消费税19200元。该公司应纳车辆购置税()元。

- A、18400

- B、36800

- C、24000

- D、40000

正确答案:C -

第21题:

单选题进口车辆购置税的计算方法正确的是()。A进口车辆购置税=(关税完税价格+关税)×车辆购置税率

B进口车辆购置税=(关税完税价格+消费税)×车辆购置税率

C进口车辆购置税=(关税+消费税)×车辆购置税率

D进口车辆购置税=(关税完税价格+关税+消费税)×车辆购置税率

正确答案: D解析: 暂无解析 -

第22题:

单选题某企业为增值税一般纳税人,2013年1月进口一辆小轿车自用,其关税完税价格折合人民币200万元,企业按照规定缴纳进口关税40万元、进口消费税23.74万元。则该企业进口小轿车应缴纳进口增值税()万元。A34

B38.32

C40.8

D44.84

正确答案: C解析: 该企业进口小轿车应缴纳进口增值税=(200+40+23.74)×17%=44.84(万元)。 -

第23题:

问答题某公司2014年11月进口1辆自用小轿车,海关经过审查,确定关税完税价格为1000000元人民币,征收关税200000元,代征进口消费税30000元和增值税70000元。要求:计算该企业应缴纳的车辆购置税。正确答案:解析: -

第24题:

单选题进口自用车辆的车辆购置税价格等于()。A关税+消费税额

B关税完税价格+关税+消费税

C关税完税价格+关税

D关税完税价格+增值税

正确答案: B解析: 暂无解析