问答题某软件生产公司2014年度合理工资薪金支出为1000万元,该年度发生职工教育经费支出300万元,其中,职工培训费支出100万元,该公司能够准确划分职工教育经费中的职工培训费支出。要求:计算企业所得税时,上述支出可以在税前扣除的数额。

题目

相似考题

更多“问答题某软件生产公司2014年度合理工资薪金支出为1000万元,该年度发生职工教育经费支出300万元,其中,职工培训费支出100万元,该公司能够准确划分职工教育经费中的职工培训费支出。要求:计算企业所得税时,上述支出可以在税前扣除的数额。”相关问题

-

第1题:

某超市2013年实发工资总额为1000万元,发生职工教育经费支出29万元,2014年实发工资总额12200万元,发生职工教育经费支出28万元,根据企业所得税法律制度的规定,该超市在计算20144年应纳税所得额时,准予扣除的职工教育经费支出为()万元。

A.25

B.28

C.30

D.32

【参考答案】C【解析】2013年准予扣除的职工教育经费支出限额=1000*2.5%=25万元,2013年只能扣除25万元,4万元结转到以后年度扣除;2014年准予扣除的职工教育经费支出限额=1200*2.5%=30万元,28万元均准予扣除,13年尚未结转的4万元中可以再限额内扣除,因此2014年可以扣除的职工教育经费支出=28+2=30万元。 -

第2题:

(2019年)甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。根据企业所得税法律制度的规定,甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)职工教育经费税前扣除限额=5000×8%=400(万元),实际发生额625万元中的职工培训费支出200万元可以直接扣除,剩余的425万元税前只能扣除400万元;(3)2018年税前准予扣除的职工教育经费=400+200=600(万元)。 -

第3题:

甲居民企业为软件生产企业,2018年度甲居民企业实际发生的合理工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.400

B.425

C.625

D.600答案:D解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。因此,甲居民企业2018年职工教育经费的扣除限额=5000×8%=400(万元),除职工培训费用外待扣的职工教育经费=625-200=425(万元),甲居民企业税前准予扣除的职工教育经费=200+400=600(万元)。 -

第4题:

某软件生产企业2019年实发工资总额为300万元,发生职工教育经费支出29万元,全部为职工培训费用;2020年实发工资总额500万元,发生职工教育经费支出28万元,根据企业所得税法律制度的规定,该软件生产企业在计算2020年应纳税所得额时,准予扣除的职工教育经费支出为( )万元。A.40

B.28

C.12.5

D.33答案:B解析:对于软件生产企业发生的职工教育经费中的职工培训费用,可以据实全额在企业所得税前扣除。 -

第5题:

我国境内的核力发电企业2018年实际支出的合理工资、薪金总额为600万元,为培养核电厂操纵员发生的培养费用10万元,职工教育经费实际支出30万元,上年结转至本年的职工教育经费12万元。该企业2018年可以在企业所得税前扣除的职工教育经费支出为( )万元。A.30

B.42

C.48

D.52答案:B解析:核力发电企业为培养核电厂操纵员发生的培养费用,作为企业的发电成本在税前扣除。企业应将核电厂操纵员培养费与员工的职工教育经费严格区分,单独核算,员工实际发生的职工教育经费支出不得计入核电厂操纵员培养费直接扣除。职工教育经费扣除限额=600×8%=48(万元)>待扣除的职工教育经费=30+12=42(万元),该企业2018年可以在企业所得税前扣除的职工教育经费支出为42万元。 -

第6题:

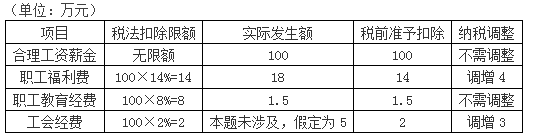

某软件生产企业为居民企业,2013年实际发生合理的工资支出500万元,职工福利费支出90万元,职工教育经费60万元,其中职工培训费用40万元,假设该企业无其他纳税调整事项,2013年该企业计算应纳税所得额时,应调整应纳税所得额多少万元?

正确答案:税法规定,职工福利费可扣除金额=500*14%=70(万元), 职工福利费应调增应纳税所得额=90-70=20(万元)

职工教育经费可扣除金额=500*2.5%=12.5(万元),软件企业职工培训费用40万元可全额扣除,职工教育经费应调增应纳税所得额=60-12.5-40=7.5(万元)

合计应调增应纳税所得额=20+7.5=27.5(万元) -

第7题:

甲公司适用的所得税税率为25%,2016年12月31日因职工教育经费超过税前扣除限额确认递延所得税资产20万元,2017年度,甲公司实际发生工资薪金支出为8000万元,本期全部发放,发生职工教育经费180万元。税法规定,工资薪金按实际发放金额在税前列支,企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分准予在以后纳税年度结转扣除。甲公司2017年12月31日下列会计处理中正确的是()。

- A、转回递延所得税资产20万元

- B、增加递延所得税资产20万元

- C、增加递延所得税资产5万元

- D、转回递延所得税资产5万元

正确答案:D -

第8题:

下列说法错误的是()。职工福利费,不超过工资薪金总额14%的部分,准予扣除`税前可以扣除的损失为净损失`软件生产企业发生的职工教育经费中的职工培训费用,不超过工资薪金总额14%的部分,准予扣除工会经费支出,不超过工资、薪金总额2%的部分,准予扣除.

- A、职工福利费,不超过工资薪金总额14%的部分,准予扣除

- B、税前可以扣除的损失为净损失

- C、软件生产企业发生的职工教育经费中的职工培训费用,不超过工资薪金总额14%的部分,准予扣除

- D、工会经费支出,不超过工资、薪金总额2%的部分,准予扣

正确答案:B -

第9题:

某软件生产企业为居民企业,2012年实际发生的工资支出为200万元,职工福利费支出30万元,职工教育经费支出12万元(含职工培训费8万元),2012年该企业计算应纳税所得额时,应调增应纳税所得额()万元。

- A、2

- B、3

- C、4

- D、5

正确答案:A -

第10题:

单选题某软件生产企业为居民企业,2012年实际发生的合理的工资支出500万元,职工福利费支出90万元,职工教育经费60万元,其中职工培训费用支出40万元,假设该企业无其他纳税调整事项,2012年该企业计算应纳税所得额时,应调增应纳税所得额( )万元。A67.5

B47.5

C27.5

D20.5

正确答案: B解析:

职工福利费应调增应纳税所得额=90-500×14%=20(万元)。软件企业职工培训费可以全额扣除,扣除职工培训费后的职工教育经费的余额应按照工资、薪金的2.5%的比例扣除,职工教育经费应调增应纳税所得额=60-40-500×2.5%=7.5(万元)。合计应调增应纳税所得额=20+7.5=27.5(万元)。 -

第11题:

单选题某超市2018年实发工资总额1000万元,发生职工教育经费支出84万元。2019年实发工资总额1200万元,发生职工教育经费支出94万元。根据企业所得税法律制度的规定,该超市在计算2019年应纳税所得额时,准予扣除的职工教育经费支出为( )万元。A25

B28

C96

D94

正确答案: D解析: -

第12题:

单选题根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()A企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除

B企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除

C企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除

D软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

正确答案: B解析: 暂无解析 -

第13题:

2019年某软件生产企业当年发生的合理工资薪金支出400万元,另外聘用季节工实际发生工资薪金支出20万元,职工福利费支出80万元,职工教育经费30万元(其中职工培训费用支出20万元),工会经费8万元,2019年该企业计算缴纳企业所得税时,应就上述事项调增应纳税所得额( )万元。A.21.2

B.0

C.40

D.36答案:A解析:职工福利费扣除限额=(400+20)×14%=58.8(万元),实际发生80万元,应调增应纳税所得额=80-58.8=21.2(万元);

软件生产企业发生的职工培训费用可以全额扣除,职工教育经费不超过工资总额8%的部分准予扣除,扣除限额=(400+20)×8%=33.6(万元),实际发生额=30-20=10(万元),可以据实扣除,无需调整;

工会经费扣除限额=(400+20)×2%=8.4(万元),实际发生8万元,准予据实扣除,无需调整;

三项经费合计调增应纳税所得额=21.2(万元)。 -

第14题:

甲居民企业为软件生产企业。2018年度甲居民企业实际发生的合理的工资薪金总额为5000万元,发生职工教育经费支出625万元,其中职工培训费用支出200万元。甲居民企业在计算2018年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.625

B.600

C.400

D.425答案:B解析:本题考核企业所得税税前一般扣除项目。企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。对于软件生产企业发生的职工教育经费中的职工培训费用,可以据实全额在企业所得税前扣除。5000×8%+200=600(万元)。 -

第15题:

甲企业(居民企业)为软件生产企业,2019年度实际发生的合理工资薪金总额5000万元,发生职工教育经费支出600万元,其中职工培训费用支出120万元。根据企业所得税法律制度的规定,甲企业在计算2019年度企业所得税应纳税所得额时,准予扣除的职工教育经费为( )万元。A.120

B.400

C.520

D.600答案:C解析:(1)软件生产企业发生的职工教育经费中的职工培训费用,在计算当年的企业所得税应纳税所得额时,可以据实全额扣除;(2)职工教育经费税前扣除限额=5000×8%=400(万元),实际发生额(600万元)中的职工培训费用120万元可以据实全额扣除,剩余的480万元税前只能扣除400万元;(3)税前准予扣除的职工教育经费=400+120=520(万元)。 -

第16题:

甲企业2018年合理工资薪金支出100万元,发生职工福利费18万元,职工教育经费1.5万元。已知,在计算企业所得税应纳税所得额时,职工福利费支出、职工教育经费支出的扣除比例分别为不超过14%和8%。甲企业计算2018年企业所得税应纳税所得额时,准予扣除的职工福利费和职工教育经费金额合计为( )万元。A.100×14%+1.5=15.5

B.100×14%+100×8%=22

C.18+1.5=19.5

D.18+100×8%=26答案:A解析:

-

第17题:

下列关于职工教育经费的规定,错误的是( )。A.软件生产企业发生的职工教育经费支出,可以全额在企业所得税前扣除

B.计算职工教育经费限额的“工资.薪金总额”,不包括企业的职工福利费.职工教育经费.工会经费

C.工业企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除

D.航空企业实际发生的飞行员养成费.飞行训练费,可以作为航空企业运输成本在企业所得税前扣除答案:A解析:选项A,软件生产企业发生的职工教育经费中的职工培训费用,可以全额在企业所得税前扣除。 -

第18题:

某超市2013年实发工资总额1000万元,发生职工教育经费支出29万元。2014年实发工资总额1200万元,发生职工教育经费支出28万元。根据企业所得税法律制度的规定,该超市在计算2014年应纳税所得额时,准予扣除的职工教育经费支出为()万元。

- A、25

- B、28

- C、30

- D、32

正确答案:C -

第19题:

按照税法规定,下列表述中错误的是()。

- A、企业发生的职工福利费支出,不超过工资薪金总额的14%的部分,准予税前扣除

- B、企业拨缴的职工工会经费支出,不超过工资薪金总额2%的部分,准予扣除

- C、企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除

- D、企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分,准予扣除;超过部分,以后纳税年度也不得扣除

正确答案:D -

第20题:

根据企业所得税法的规定,下列有关职工福利费、工会经费、职工教育经费税前扣除的表述中,错误的是()

- A、企业发生的职工福利费支出,不超过工资薪金总额14%的部分准予扣除

- B、企业拨缴的工会经费,不超过工资薪金总额2%的部分准予扣除

- C、企业发生的职工教育经费支出,不超过工资薪金总额2.5%的部分准予扣除,超过部分准予结转以后纳税年度扣除

- D、软件生产企业发生的职工教育经费中的职工培训费用,一律按照工资薪金总额2.5%的比例扣除

正确答案:D -

第21题:

单选题某经认定的技术先进型服务企业发生职工教育经费支出20万元,该企业工资薪金总额100万元,则准予在计算应纳税所得额时扣除职工教育经费支出( )万元。A2.5

B5

C8

D20

正确答案: A解析: -

第22题:

问答题某软件生产公司2014年度合理工资薪金支出为1000万元,该年度发生职工教育经费支出300万元,其中,职工培训费支出100万元,该公司能够准确划分职工教育经费中的职工培训费支出。要求:计算企业所得税时,上述支出可以在税前扣除的数额。正确答案:解析: -

第23题:

问答题某软件生产企业为居民企业,2013年实际发生合理的工资支出500万元,职工福利费支出90万元,职工教育经费60万元,其中职工培训费用40万元,假设该企业无其他纳税调整事项,2013年该企业计算应纳税所得额时,应调整应纳税所得额多少万元?正确答案: 税法规定,职工福利费可扣除金额=500*14%=70(万元), 职工福利费应调增应纳税所得额=90-70=20(万元)

职工教育经费可扣除金额=500*2.5%=12.5(万元),软件企业职工培训费用40万元可全额扣除,职工教育经费应调增应纳税所得额=60-12.5-40=7.5(万元)

合计应调增应纳税所得额=20+7.5=27.5(万元)解析: 暂无解析 -

第24题:

单选题某公司2018年实发工资总额为2000万元,发生职工教育经费支出200万元;2019年实发工资总额2200万元,发生职工教育经费支出150万元,根据企业所得税法律制度的规定,该公司在计算2019年应纳税所得额时,准予扣除的职工教育经费支出为( )万元。A160

B200

C150

D176

正确答案: D解析:

除国务院财政、税务主管部门另有规定外,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分准予扣除,超过部分准予结转以后纳税年度扣除。2018年该公司职工教育经费支出税前扣除限额=2000×8%=160(万元),实际发生支出200万元,故准予扣除的职工教育经费为160万元,其余的40万元准予结转以后年度扣除。2019年职工教育经费支出税前扣除限额=2200×8%=176(万元),实际发生支出150万元,故150万元准予在2019年度税前全额扣除,而2018年结转的40万元可以扣除26万元,余下的14万元继续结转以后年度扣除。因此,2019年度准予扣除的职工教育经费为176万元。