多选题某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。A提高期权的行权价B降低期权的行权价C加入敲出条款D加入更低行权价的看跌期权空头

题目

提高期权的行权价

降低期权的行权价

加入敲出条款

加入更低行权价的看跌期权空头

相似考题

参考答案和解析

更多“多选题某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。A提高期权的行权价B降低期权的行权价C加入敲出条款D加入更低行权价的看跌期权空头”相关问题

-

第1题:

下列期权中,时间价值最大的是( )。A、行权价为7的看跌期权,其权利金为2,标的资产的价格为7

B、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14

D、行权价为23的看涨期权,其权利金为3,标的资产的价格为23答案:D解析:时间价值=权利金一内涵价值。看涨期权的内涵价值=标的资产的市场价格一执行价格。看跌期权的内涵价值=执行价格一标的资产的市场价格。如果计算结果小于0,则内涵价值等于0。A项,时间价值=2-0=2。B项,时间价值=2-(13.5-12)=0.5;C项,时间价值=2-(15-14)=1;D项,时间价值=3-0=3。 -

第2题:

当大盘指数为3150时,投资者预期最大指数将会大幅下跌,但又担心由于预测不准造成亏损,而剩余时间为1个月的股指期权市场的行情如下:

当大盘指数预期下跌,收益率最大的是( )。A. 行权价为3000的看跌期权

B. 行权价为3100的看跌期权

C. 行权价为3200的看跌期权

D. 行权价为3300的看跌期权答案:D解析:当大盘指数预期下跌,收益最多的应该是行权价最高的为3300的看跌期权。 -

第3题:

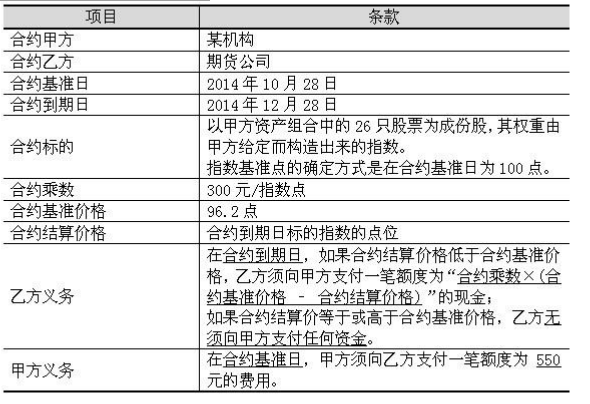

期货公司为某机构设计了一款场外期权产品,以便对其进行风险管理,以下是这款场外期权合约的主要条款:

根据以上信息,回答93-96题。

这款产品中所含的期权是( )。A.行权价为 100 的看涨期权

B.行权价为 100 的看跌期权

C.行权价为 96.2 的看涨期权

D.行权价为 96.2 的看跌期权答案:D解析:指数价格下跌跌破既定的基准价 96.2,甲方获得低于基准部分的收益,所以这是一个看跌期权,行权价就是合约规定的基准价。 -

第4题:

下列期权中,属于实值期权的是()。

- A、行权价为300,标的资产市场价格为350的看涨期权

- B、行权价为350,标的资产市场价格为300的看涨期权

- C、行权价为300,标的资产市场价格为350的看跌期权

- D、行权价为300,标的资产市场价格为300的看涨期权

正确答案:A -

第5题:

2014年2月24日沪深300指数收于2214.51,下列期权中,Gamma值最大的是()。

- A、3月到期的行权价为2200的看涨期权

- B、3月到期的行权价为2250的看跌期权

- C、3月到期的行权价为2300的看涨期权

- D、4月到期的行权价为2250的看跌期权

正确答案:A -

第6题:

BS公式不可以用来为下列()定价。

- A、行权价为2300点的沪深300指数看涨期权

- B、行权价为2300点的沪深300指数看跌期权

- C、行权价3.5元的工商银行看涨期权(欧式)

- D、行权价为250元的黄金期货看跌期权(美式)

正确答案:D -

第7题:

蝶式认沽策略指的是()

- A、买入一个行权价较低的认购期权,买入一个行权价较高的认购期权,同时卖出行权价介于上述两个行权价之间的认购期权

- B、买入一个行权价较低的认购期权,买入一个行权价较高的认购期权,同时卖出行权价介于上述两个行权价之间的认沽期权

- C、买入一个行权价较低的认沽期权,买入一个行权价较高的认沽期权,同时卖出行权价介于上述两个行权价之间的认沽期权

- D、卖出一个行权价较低的认购期权,卖出一个行权价较高的认购期权,同时买入行权价介于上述两个行权价之间的认购期权

正确答案:C -

第8题:

可以用下列哪种方法构成一个熊市差价()。

- A、买入较低行权价认购期权,同时卖出相同标的,相同到期月份的较高行权价认购期权

- B、买入较高行权价认购期权,同时卖出相同标的,相同到期月份的较低行权价认购期权

- C、买入较低行权价认沽期权,同时卖出相同标的,相同到期月份的较高行权价认沽期权

- D、买入较高行权价认沽期权,同时卖出相同标的,远月的较低行权价认沽期权

正确答案:B -

第9题:

单选题下列期权中,属于实值期权的是( )。[2015年9月真题]A行权价为300,标的资产市场价格为350的看涨期权

B行权价为350,标的资产市场价格为300的看涨期权

C行权价为300,标的资产市场价格为350的看跌期权

D行权价为300,标的资产市场价格为300的看涨期权

正确答案: C解析:

实值期权,也称期权处于实值状态,是指内涵价值计算结果大于0的期权。实值看涨期权的执行价格低于其标的资产价格,看跌期权的执行价格高于其标的资产价格。 -

第10题:

多选题下列期权投资组合,称之为蝶式期权策略的有()。A买入1手行权价25的看涨期权,卖出1手行权价35的看涨期权

B买入1手行权价25的看涨期权,买入1手行权价25的看跌期权

C买入1手行权价25的看涨期权,卖出1手行权价30的看涨期权,卖出1手行权价30

D买入1手行权价25的看涨期权,卖出2手行权价30的看涨期权,买入1手行权价35的看涨期权

正确答案: D,B解析: 暂无解析 -

第11题:

单选题2014年2月24日沪深300指数收于2214.51,下列期权中,Gamma值最大的是()。A3月到期的行权价为2200的看涨期权

B3月到期的行权价为2250的看跌期权

C3月到期的行权价为2300的看涨期权

D4月到期的行权价为2250的看跌期权

正确答案: C解析: 暂无解析 -

第12题:

单选题下列期权中,时间价值最大的是( )。[2015年5月真题]A行权价为7的看跌期权,其权利金为2,标的资产价格为8

B行权价为15的看跌期权,其权利金为2,标的资产价格为14

C行权价为23的看跌期权,其权利金为3,标的资产价格为23

D行权价为12的看涨期权,其权利金为2,标的资产价格为13.5

正确答案: A解析:

时间价值=权利金-内涵价值。看涨期权的内涵价值=标的资产价格-执行价格;看跌期权的内涵价值=执行价格-标的资产价格。如果计算结果小于0,则内涵价值等于0。A项,时间价值=2-0=2;B项,时间价值=2-(15-14)=1;C项,时间价值=3-0=3;D项,时间价值=2-(13.5-12)=0.5。 -

第13题:

下列情形中,期权内在价值不为零的情况有( )。

Ⅰ看涨期权行权价格>标的价格

Ⅱ看涨期权行权价格<标的价格

Ⅲ看跌期权行权价格>标的价格

Ⅳ看跌期权行权价格<标的价格A.Ⅰ、Ⅳ

B.Ⅱ、Ⅲ

C.Ⅱ、Ⅳ

D.Ⅰ、Ⅲ答案:B解析:看涨期权的内在价值=标的物的市场价格-执行价格;看跌期权的内在价值=执行价格-标的物的市场价格。如果计算结果小于0,则内在价值等于0。 -

第14题:

当大盘指数为3150时,投资者预期最大指数将会大幅下跌,但又担心由于预测不准造成亏损,而剩余时间为1个月的股指期权市场的行情如下:当大盘指数预期下跌,收益率最大的是( )。A、行权价为3000的看跌期权

B、行权价为3100的看跌期权

C、行权价为3200的看跌期权

D、行权价为3300的看跌期权答案:D解析:当大盘指数预期下跌,收益最多的应该是行权价最高的为3300的看跌期权。 -

第15题:

下列期权投资组合,称之为蝶式期权策略的有()。

- A、买入1手行权价25的看涨期权,卖出1手行权价35的看涨期权

- B、买入1手行权价25的看涨期权,买入1手行权价25的看跌期权

- C、买入1手行权价25的看涨期权,卖出1手行权价30的看涨期权,卖出1手行权价30

- D、买入1手行权价25的看涨期权,卖出2手行权价30的看涨期权,买入1手行权价35的看涨期权

正确答案:C,D -

第16题:

某结构化产品由普通看跌期权多头和零息债券构成,为了提高产品的参与率,可以做出的调整有()。

- A、提高期权的行权价

- B、降低期权的行权价

- C、加入敲出条款

- D、加入更低行权价的看跌期权空头

正确答案:B,D -

第17题:

下列情形中,期权内在价值为零的情况有()。

- A、看涨期权行权价格>标的资产价格

- B、看涨期权行权价格<标的资产价格

- C、看跌期权行权价格>标的资产价格

- D、看跌期权行权价格<标的资产价格

正确答案:A,D -

第18题:

结构化产品的期权结构能带来负偏特征的是()。

- A、看涨期权多头结构

- B、看跌期权多头结构

- C、一个看涨期权多头以及一个更高执行价的看涨期权空头

- D、看涨期权空头结构

正确答案:D -

第19题:

下列期权中,时间价值最大是()。

- A、行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

- B、行权价为23的看涨期权,其权利金为3,标的资产的价格为23

- C、行权价为15的看跌期权,其权利金为2,标的资产的价格为14

- D、行权价为7的看跌期权,其权利金为2,标的资产的价格为8

正确答案:B -

第20题:

多选题下列情形中,期权内在价值为零的情况有()。A看涨期权行权价格>标的资产价格

B看涨期权行权价格<标的资产价格

C看跌期权行权价格>标的资产价格

D看跌期权行权价格<标的资产价格

正确答案: A,D解析: 暂无解析 -

第21题:

多选题下列关于期货期权行权后的说法,正确的有( )。A看涨期权的买方,成为期货多头

B看跌期权的买方,成为期货空头

C看涨期权的卖方,成为期货多头

D看跌期权的卖方,成为期货空头

正确答案: D,B解析: -

第22题:

单选题结构化产品的期权结构能带来负偏特征的是()。A看涨期权多头结构

B看跌期权多头结构

C一个看涨期权多头以及一个更高执行价的看涨期权空头

D看涨期权空头结构

正确答案: B解析: 暂无解析 -

第23题:

单选题下列期权中,时间价值最大是()。A行权价为12的看涨期权,其权利金为2,标的资产的价格为13.5

B行权价为23的看涨期权,其权利金为3,标的资产的价格为23

C行权价为15的看跌期权,其权利金为2,标的资产的价格为14

D行权价为7的看跌期权,其权利金为2,标的资产的价格为8

正确答案: A解析: 暂无解析