单选题挂钩某股指的结构化产品的收益率计算公式是:产品收益率=15%-max(Abs(指数收益率)-5%,0)。假设在起始时刻指数的价位是4000点,则投资者投资该产品后的盈亏平衡点是()。A 3200和3800B 3200和4200C 3800和4200D 3200和4800

题目

3200和3800

3200和4200

3800和4200

3200和4800

相似考题

更多“单选题挂钩某股指的结构化产品的收益率计算公式是:产品收益率=15%-max(Abs(指数收益率)-5%,0)。假设在起始时刻指数的价位是4000点,则投资者投资该产品后的盈亏平衡点是()。A 3200和3800B 3200和4200C 3800和4200D 3200和4800”相关问题

-

第1题:

某投资者购买了A、B、C、D四只基金产品,占总资金的投资比例分别为40%、30%、20%和10%,基金产品的预期收益率分别为15%、10%、5%和20%,则该投资者投资这四只基金产品构成的预期收益率是( )。A、10%

B、12%

C、12.5%

D、13.5%答案:B解析:预期收益率=40%×15%+30%×10%+20%×5%+10%×20%=12%。 -

第2题:

根据下面资料,回答83-85题

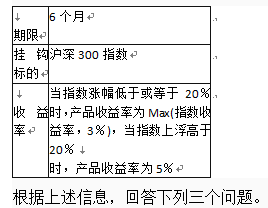

某结构化产品的主要条款如表7-l所示。

表7—1某结构化产品的主要条款

产品的最高收益率和最低收益率分别是( )。A.15%和2%

B.15%和3%

C.20%和0%

D.20%和3%答案:D解析:当指数涨幅低于或等于20%时,产品收益率为Max(指数收益率,3%),则投资者此时的最高收益率为20%,最低收益率为3%;当指数上浮高于20%时,产品收益为5%。综合可得,产品的最高收益率为20%,最低收益率为3%。 -

第3题:

假设产品发行时指数点位为3200,则产品的行权价和障碍价分别是( )。A.3200和3680

B.3104和3680

C.3296和3840

D.3200和3840答案:C解析: -

第4题:

根据下面资料,回答98-100题

某结构化产品的主要条款如表7—1所示。

表7—1某结构化产品的主要条款

100假设产品发行时指数点位为3200,则产品的行权价和障碍价分别是( )。A.3200和3680

B.3104和3680

C.3296和3840

D.3200和3840答案:C解析:产品的行权价为:3200×(1+3%)=3296;产品的障碍价为:3200×(1+20%)=3840。 -

第5题:

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A.4.5%

B.14.5%

C.一5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×l00=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第6题:

某美元指数挂钩型结构化产品约定:如果美元指数最终达到参考值,则收益率为min(33.33%×美元指数升值幅度+2%,10%);否则收益率为2%。该产品属于()。

- A、只是区间触发型产品

- B、既是区间触发型产品,也是区间累积型汇率挂钩产品

- C、只是区间累积型汇率挂钩产品

- D、既是区间触发型产品,也是收益分享型汇率挂钩产品

正确答案:D -

第7题:

某挂钩于沪深300指数的结构化产品的收益率为2%+max(指数收益率,0)。产品起始日沪深300指数的开盘价为3150,收盘价为3200;产品到期日沪深300指数的开盘价为3650,收盘价为3620。则这款结构化产品中的期权的行权价是()

- A、3150

- B、3200

- C、3650

- D、3620

正确答案:B -

第8题:

某款以某个股票价格指数为标的的结构化产品的收益计算公式如下所示:收益=面值×[80%+120%×max(0,-指数收益率)]那么,该产品中的保本率是()。

- A、120%

- B、100%

- C、80%

- D、0%

正确答案:C -

第9题:

多选题假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A4.5%

B14.5%

C-5.5%

D94.5%

正确答案: B,C解析:

票据赎回价值=100×[1-(1800-1500)÷1500]=80(元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第10题:

单选题挂钩某股指的结构化产品的收益率计算公式是:产品收益率=15%-max(Abs(指数收益率)-5%,0)。假设在起始时刻指数的价位是4000点,则投资者投资该产品后的盈亏平衡点是()。A3200和3800

B3200和4200

C3800和4200

D3200和4800

正确答案: D解析: 暂无解析 -

第11题:

单选题某挂钩于沪深300指数的结构化产品的收益率为2%+max(指数收益率,0)。产品起始日沪深300指数的开盘价为3150,收盘价为3200;产品到期日沪深300指数的开盘价为3650,收盘价为3620。则这款结构化产品中的期权的行权价是()A3150

B3200

C3650

D3620

正确答案: A解析: 暂无解析 -

第12题:

多选题某款挂钩于股指的结构化产品的收益率计算公式是:产品收益率=Abs(指数收益率)。其中函数Abs(x)表示取x的绝对值。发行者为了提高发行产品所获得的利润,可以采取的方法是()A降低产品的参与率

B加入虚值看涨期权和虚值看跌期权的空头

C缩短产品的期限

D在无风险利率较低的时期发行产品

正确答案: D,B解析: 暂无解析 -

第13题:

某资产管理机构发行挂钩于上证50指数的理财产品,其收益率为1%+20%×max(指数收益率,10%),该机构发行这款产品后需对冲价格风险,合理的做法是( )。A.买入适当头寸的50ETF认购期权

B.买入适当头寸的上证50股指期货

C.卖出适当头寸的50ETF认购期权

D.卖出适当头寸的上证50股指期货答案:A,B解析:该理财产品的收益率和上证50指数收益率挂钩,当指数收益率高于10%时,理财产品收益率为(1%+20%×指数收益率);当指数收益率低于10%时,理财产品收益率为3%,所以该机构要对冲的是上证50指数上涨的风险。该机构可通过买入看涨期权和股指期货来達立盈亏平衡机制,从而对冲价格风险。

考点:商业银行外汇业务 -

第14题:

假设在该股指联结票据发行的时候,标准普尔500指数的价位是1500点,期末为1800点,则投资收益率为( )。A.4.5%

B.14.5%

C.-5.5%

D.94.5%答案:C解析:票据赎回价值=100×[1-(1800-1500)÷1500]=80(百元),由于息票率为14.5%,则回收资金为80+14.5%×100=94.5(百元),所以投资收益率=(94.5-100)÷100=-5.5%。 -

第15题:

某资产管理机构设计了一款挂钩于沪深300指数的结构化产品,期限为6个月,若到期时沪深300指数的涨跌在-3.0%到7.0%之间,则产品的收益率为9%,其他情况的收益率为3%。据此回答以下三题。

假设产品发行时沪深300指数的点数是3200点,则该结构化产品中的期权的行权价为( )。A.3104和3414

B.3104和3424

C.2976和3424

D.2976和3104答案:B解析:若到期时沪深300指数的涨跌在-3.0%到7.0%之间,产品行权,所以期权的行权价分别为3200×(1-3%)=3104,3200×(1+7%)=3424。 -

第16题:

某款以某只股票价格指数为标的物的结构化产品的收益公式为:收益=面值×[80%+120%×max(0,-指数收益率)]。则该产品嵌入了( )。A.欧式看涨期权

B.欧式看跌期权

C.美式看涨期权

D.美式看跌期权答案:B解析:产品中嵌入的期权主要体现在公式中的max(0,-指数收益率)这一项。只有在股指下跌时,期权到期时的价值才大于0,所以产品中嵌入了一个欧式看跌期权。

考点:保本型股指联结票据 -

第17题:

某款以沪深300股价指数为标的物的结构化产品,收益计算公式为: 收益=面值×[80%+120%×max(0,-指数收益率)] 那么,该产品中嵌入的期权是()。

- A、股指看涨期权

- B、股指看跌期权

- C、牛市价差期权组合

- D、熊市价差期权组合

正确答案:B -

第18题:

某挂钩于上证50指数的结构化产品的面值为100元,产品到期时的收益率的计算公式是max(指数收益率,0),每个指数点价值1元。假设产品起始上证50指数的价位为2500点。则每份产品中所含的期权头寸是()份。

- A、1

- B、0.04

- C、0.02

- D、0.01

正确答案:B -

第19题:

挂钩某股指的结构化产品的收益率计算公式是:产品收益率=15%-max(Abs(指数收益率)-5%,0)。假设在起始时刻指数的价位是4000点,则投资者投资该产品后的盈亏平衡点是()。

- A、3200和3800

- B、3200和4200

- C、3800和4200

- D、3200和4800

正确答案:D -

第20题:

某企业欲上马D产品,经调查分析,D产品的单位变动成本和单价分别为10元和15元,预期产销量和盈亏分界点产销量分别为8000件和4800件。那么,计算可知,产销D产品的安全边际和安全边际率分别为3200件和40%。

正确答案:正确 -

第21题:

单选题某款以某个股票价格指数为标的的结构化产品的收益计算公式如下所示:收益=面值×[80%+120%×max(0,-指数收益率)]那么,该产品中的保本率是()。A120%

B100%

C80%

D0%

正确答案: A解析: 暂无解析 -

第22题:

单选题某挂钩于上证50指数的结构化产品的面值为100元,产品到期时的收益率的计算公式是max(指数收益率,0),每个指数点价值1元。假设产品起始上证50指数的价位为2500点。则每份产品中所含的期权头寸是()份。A1

B0.04

C0.02

D0.01

正确答案: D解析: 暂无解析 -

第23题:

单选题某款以沪深300股价指数为标的物的结构化产品,收益计算公式为: 收益=面值×[80%+120%×max(0,-指数收益率)] 那么,该产品中嵌入的期权是()。A股指看涨期权

B股指看跌期权

C牛市价差期权组合

D熊市价差期权组合

正确答案: B解析: 暂无解析 -

第24题:

单选题某美元指数挂钩型结构化产品约定:如果美元指数最终达到参考值,则收益率为min(33.33%×美元指数升值幅度+2%,10%);否则收益率为2%。该产品属于()。A只是区间触发型产品

B既是区间触发型产品,也是区间累积型汇率挂钩产品

C只是区间累积型汇率挂钩产品

D既是区间触发型产品,也是收益分享型汇率挂钩产品

正确答案: B解析: 暂无解析