单选题产量成本法中的存货成本是指()A 直接材料、直接人工、可变动制造费用、固定制造费用B 直接材料、直接人工、可变动制造费用C 直接材料、直接人工D 直接材料

题目

直接材料、直接人工、可变动制造费用、固定制造费用

直接材料、直接人工、可变动制造费用

直接材料、直接人工

直接材料

相似考题

更多“产量成本法中的存货成本是指()”相关问题

-

第1题:

存货的成本是指存货的采购成本( )。

正确答案:×

存货的成本包括采购成本以及加工成本、其他成本。 -

第2题:

2018年4月中国手机产量达14366.7万台,同比增长2.8%;2018年1-4月中国手机累计产量为56479.3万台,累计增长3.2%。

2018年4月,手机产量最高的3个省市手机产量约占全国总产量的()A.五成

B.六成

C.七成

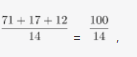

D.八成答案:C解析:第一步,本题考查现期比重计算问题。

第二步,定位表格材料,4月产量前三位省市的数据:7093.52,1688.16,1313.21,再定位文字材料,“2018年4月中国手机产量达14366.7万台”。

第三步,根据比重=部分/整体 ,分子做加法考虑截位舍相同,选项首位不同,分母截取前两位,处理数据得代入数据得

首两位商71。

因此,选择C选项。 -

第3题:

产量成本法中的存货成本是指()

- A、直接材料、直接人工、可变动制造费用、固定制造费用

- B、直接材料、直接人工、可变动制造费用

- C、直接材料、直接人工

- D、直接材料

正确答案:D -

第4题:

工艺成本中与年产量有关并与之成比例的费用为不变费用。

正确答案:正确 -

第5题:

运用重置成本法对某企业的一台设备进行评估,其成新率是指会计的折旧率。

正确答案:错误 -

第6题:

变动成本是指其成本总额随着产量的增减成比例增减。

正确答案:错误 -

第7题:

在前后各期产量和成本水平均不变的条件下,若本期完全成本法计算下的利润小于变动成本法计算下的利润,则意味着()

- A、本期生产量大于本期销售量

- B、本期生产量等于本期销售量

- C、期末存货量大于期初存货量

- D、期末存货量小于期初存货量

正确答案:D -

第8题:

单选题在前后各期产量和成本水平均不变的条件下,若本期完全成本法计算下的利润小于变动成本法计算下的利润,则意味着()A本期生产量大于本期销售量

B本期生产量等于本期销售量

C期末存货量大于期初存货量

D期末存货量小于期初存货量

正确答案: B解析: 暂无解析 -

第9题:

单选题2018年4月,手机产量最高的3个省市手机产量约占全国总产量的()A五成

B六成

C七成

D八成

正确答案: B解析: -

第10题:

判断题变动成本是指其成本总额随着产量的增减成比例增减。A对

B错

正确答案: 对解析: 暂无解析 -

第11题:

判断题约当产量是指将月末在产品数量按照完工程度折算成的相当于完工产品的产量。()A对

B错

正确答案: 错解析: 约当产量是指将月末在产品数量按照完工程度折算成的相当于完工产品的产量,属于生产成本在月末在产品与完工产品之间分配的常用方法之一。 -

第12题:

多选题以下说法正确的有()A若有期初存货,当产量等于销量时,则完全成本法下的利润等于变动成本法下的利润

B若无期初存货,当产量等于销量时,则完全成本法下的利润等于变动成本法下的利润

C若无期初存货,当产量大于销量时,则完全成本法下的利润大于变动成本法下的利润

D若无期初存货,当产量等于销量时,则完全成本法下的利润小于变动成本法下的利润

正确答案: A,B解析: 暂无解析 -

第13题:

“七五”“八五”期间,货车产量占汽车产量的比例每隔5年下降约( )。

A.一成

B.二成

C.三成

D.四成

正确答案:B

B

1985年货车产量占汽车产量的比例为88.5%,“八五”末为68.2%,下降20.3%,而1995年为49.3%,相比1990年的68.2%下降了18.9%,接近20%,故答案为B。 -

第14题:

势成之帛书本是()

- A、力成之

- B、道成之

- C、状成之

- D、器成之

正确答案:D -

第15题:

在产量成本法下,短期内被看作是真正变动的唯一成本是()

- A、 直接材料

- B、 直接人工

- C、 生产间接费用

- D、 所有生产成本都被看作是变动的

正确答案:A -

第16题:

分层抽样中属于自加权的样本是()。

- A、奈曼分配

- B、最优分配

- C、与N成比例分配

- D、与Y成比例分配

正确答案:C -

第17题:

茶树通过适当的采摘,会()。

- A、增加产量,提高成茶品质

- B、增加产量,降低成茶品质

- C、减少产量,提高成茶品质

- D、减少产量,降低成茶品质

正确答案:A -

第18题:

运用重置成本法对某企业一台设备进行评估,其成新率是指会计的折旧率。

正确答案:错误 -

第19题:

成酸性食品是指成酸元素()比较多,常见食物中()往往属于成酸性食品。

正确答案:Cl、S、P;鱼、肉 -

第20题:

单选题一个公司使用分步成本法的加权平均存货法。所有成本是均匀地加入到整个生产过程中的。某期的期初WIP存货是5,000个(完成30%),期末WIP存货是 10,000个(完成60%),25,000个在本期开始加工。这期的约当产量是多少?()A26,000

B22,500

C24,500

D25,000

正确答案: A解析: 使用加权平均法,约当产量是完成的产品数加期末WIP存货的约当产量。由于期初有5,000个WIP加上25,000的开始,当期有30,000个产品要生产。这其中10,000个是期末WIP存货;因此20,000个一定在期内完成了。期末WIP存货完成60%,约当产量就是60%×10,000=6,000。因此,这一期的约当产量是26,000个。 -

第21题:

单选题在产量成本法下,短期内被看作是真正变动的唯一成本是()A直接材料

B直接人工

C生产间接费用

D所有生产成本都被看作是变动的

正确答案: A解析: 产量成本法(也被称为超变动成本法)仅把直接材料成本看作为真正的变动成本,因而与产出贡献的计算是相关的。 -

第22题:

单选题若本期完全成本法下的利润小于变动成本法下的利润,则()。A本期生产量大于本期销售量

B本期生产量等于本期销售量

C期末存货量大于期初存货量

D期末存货量小于期初存货量

正确答案: C解析: 暂无解析 -

第23题:

单选题产量成本法中的存货成本是指()A直接材料、直接人工、可变动制造费用、固定制造费用

B直接材料、直接人工、可变动制造费用

C直接材料、直接人工

D直接材料

正确答案: B解析: 暂无解析 -

第24题:

单选题分层抽样中属于自加权的样本是()。A奈曼分配

B最优分配

C与N成比例分配

D与Y成比例分配

正确答案: C解析: 暂无解析