单选题Randall公司使用标准成本法和弹性预算以评估直接人工。总预算差异一般可以分为两项差异,分别是( )。A 直接人工工资率差异和直接人工效率差异B 直接人工成本差异和直接人工产量差异C 直接人工工资率差异和直接人工产量差异D 直接人工成本差异和直接人工效率差异

题目

直接人工工资率差异和直接人工效率差异

直接人工成本差异和直接人工产量差异

直接人工工资率差异和直接人工产量差异

直接人工成本差异和直接人工效率差异

相似考题

更多“Randall公司使用标准成本法和弹性预算以评估直接人工。总预算差异一般可以分为两项差异,分别是( )。”相关问题

-

第1题:

下列关于直接人工成本差异叙述正确的是()。A.直接人工成本差异一般应该负责的部门是生产部门

B.直接人工成本差异可以分为效率差异和工资率差异

C.直接人工成本差异可能会由采购部门负责

D.直接人工成本差异产生的原因之一是生产的产品结构不合理答案:A,B,C解析: -

第2题:

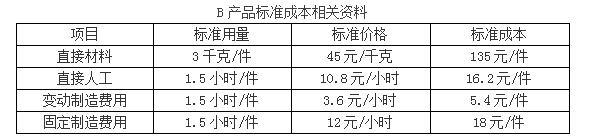

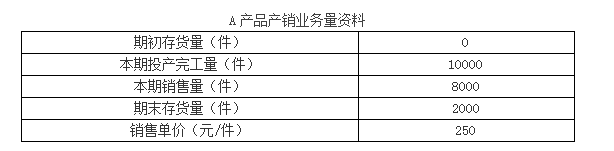

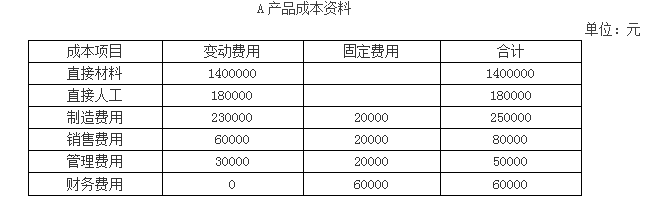

集团公司下设乙、丙两家子公司,乙公司只生产经营一种产品A产品,由于市场相对稳定,产品差异化不大,为便于短期经营决策,采用变动成本法进行成本管理。丙公司只生产一种产品B产品,为了更好的对成本进行控制分析采用标准成本法。有关资料如下:

资料一:

本月共生产B产品8000件,用工10000小时,实际应付直接人工工资110000元。

资料二:

假定不考虑其他因素。

要求:

1.根据资料一,计算B产品标准成本,直接人工成本差异,直接人工效率差异与直接人工工资率差异,并指出对直接人工效率差异、直接人工工资率差异负责的部门。

2.根据资料一,指出标准成本法的优点。

3.根据资料二,计算变动成本法与完全成本法下A产品的单位产品成本。

4.根据资料二,分别用变动成本法和完全成本法计算乙公司当期的营业利润。

5.根据资料二,指出变动成本法的应用程序。答案:解析:1.B产品标准成本=135+16.2+5.4+18=174.6(元/件)

直接人工成本差异=110000-8000×1.5×10.8=-19600(元)

其中:直接人工效率差异=(10000-8000×1.5)×10.8=-21600(元),差异主要由生产部门负责。

直接人工工资率差异=(110000÷10000-10.8)×10000=2000(元),差异主要由劳动人事部门负责。

2.标准成本法的主要优点:

(1)标准成本法能及时反馈各成本项目不同性质的差异,有利于考核相关部门及人员的业绩;(2)标准成本的制定及其差异和动因的信息可以使企业预算的编制更为科学和可行,有助于企业的经营决策。

3.

(1)变动成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

单位产品成本=140+18+23=181(元/件)

(2)完全成本法下:

直接材料单位成本=1400000/10000=140(元/件)

直接人工单位成本=180000/10000=18(元/件)

变动制造费用单位成本=230000/10000=23(元/件)

固定制造费用单位成本=20000/10000=2(元/件)

单位产品成本=140+18+23+2=183(元/件)

4.

(1)变动成本法下当期营业利润:

产品销售成本=181×8000=1448000(元)

期间成本=20000+80000+50000+60000=210000(元)

营业利润=8000×250-1448000-210000=342000(元)

(2)完全成本法下当期营业利润:

产品销售成本=8000×183=1464000(元)

期间成本=80000+50000+60000=190000(元)

营业利润=8000×250-1464000-190000=346000(元)

5.变动成本法的程序一般按照成本性态分析、变动成本计算、损益计算等程序进行。 -

第3题:

根据实际产出得出的弹性预算数值与实际数值的差异成为:()

- A、产量差异

- B、弹性预算差异

- C、销售量差异

- D、标准成本差异

正确答案:B -

第4题:

实际金额与实现的实际产出下的弹性预算金额之间的差是()。

- A、销售量差异

- B、标准成本差异

- C、预算差异

- D、弹性预算差异

正确答案:D -

第5题:

在弹性预算报告中有如下各组差异,请问哪一组差异中各项差异之间的关系最为紧密?()

- A、直接材料价格差异和变动制造费用效率差异

- B、直接人工工资率差异和变动制造费用效率差异

- C、直接材料数量差异和直接人工效率差异

- D、直接人工效率差异和固定制造费用差异

正确答案:C -

第6题:

在标准成本差异分析中,固定制造费用成本差异可以进一步分为()。

- A、价格差异和效率差异

- B、开支差异和预算差异

- C、生产量差异和效率差异

- D、预算差异和生产量差异

正确答案:D -

第7题:

单选题在标准成本差异分析中,固定制造费用成本差异可以进一步分为()。A价格差异和效率差异

B开支差异和预算差异

C生产量差异和效率差异

D预算差异和生产量差异

正确答案: D解析: 暂无解析 -

第8题:

单选题Marten公司采用成本收益原则确定需要调查的差异,需要调查的差异应大于$1 000或者偏离预算10%,选择二者中的较大者。上个月的实行情况如下。预算:原材料$100 000直接人工$50 000。实际:原材料$89 000直接人工$54 000。公司应当( )。A材料差异和直接人工差异都不用调查

B仅调查材料差异

C仅调查直接人工差异

D材料差异和直接人工差异都调查

正确答案: A解析: -

第9题:

单选题Baxter公司的总预算要求每月生产5,000个产品。总预算包括年度间接人工费用$144,000。Baxter认为间接人工费用是变动成本。在4月份生产了4,500个产品。发生的间接人工费用是$10,100。使用弹性预算的绩效报告显示间接人工的预算差异是()A1,900不利

B700有利

C1,900有利

D700不利

正确答案: D解析: 年度$144,000间接人工预算也就是月度$12,000的间接人工预算。因为期望的生产粮是5,000个,而且间接人工费用是变动的,因此每个产品的预算成本是$2.4。如果生产了4,500个产品,总的预算间接人工预算是$10,800(4,500×2.4)。而实际间接人工费用是10,100,因而是$700有利。 -

第10题:

单选题Randall公司采用标准成本法和弹性预算,且正在对其直接人工进行评估。通常直接人工预算总差异可以分解成另外两个什么差异?()A直接人工成本差异和直接人工数量差异

B直接人工工资率差异和直接人工数量差异

C直接人工成本差异和直接人工效率差异

D直接人工工资率差异和直接人工效率差异

正确答案: C解析: 进一步分析差异,实际差异和效率差异必须进一步分析,以理解差异到底发生在哪里。 -

第11题:

单选题在分析企业经营时,Jason公司的财务主管发现$250,000的有利弹性收入差异。该差异是通过实际结果与弹性预算比较得出的。以下哪项可以充分解释该差异?()A总弹性预算差异

B总销售量差异

C总静态预算差异

D单位售价的变化

正确答案: D解析: 暂无解析 -

第12题:

单选题下列各组弹性预算报告中的差异,最相关的是( )。A直接材料价格差异,变动制造费用效率差异

B直接人工工资率差异,变动制造费用效率差异

C直接材料效率差异,直接人工效率差异

D直接人工效率差异,固定制造费用产量差异

正确答案: B解析: -

第13题:

(2017年)甲企业采用标准成本法进行成本控制,当月产品实际产量大于预算产量,导致的成本差异是( )。A.直接材料数量差异

B.直接人工效率差异

C.变动制造费用效率差异

D.固定制造费用能量差异答案:D解析:固定制造费用能量差异=固定制造费用预算数-固定制造费用标准成本=预算产量下标准固定制造费用-实际产量下标准固定制造费用。因此实际产量大于预算产量时,成本差异表现为固定制造费用能量差异。 -

第14题:

根据不同的分类标准,预算可以划分为不同的类别,包括()。

- A、刚性预算和弹性预算

- B、采购预算和成本预算

- C、收入预算和支出预算

- D、总预算和部门预算

正确答案:A,B,C,D -

第15题:

在吸收成本法系统中的,衡量与用于设定固定间接费用分摊率的作业标准水平的差异是()。

- A、效率差异

- B、销售量差异

- C、生产量差异

- D、弹性预算差异

正确答案:C -

第16题:

当直接人工或材料由两个多个输入组成时,直接人工或材料的效率差异可以分解成()。

- A、产出差异和价格差异

- B、产量差异和组合差异

- C、产出差异和组合差异

- D、组合差异和价格差异

正确答案:C -

第17题:

在分析企业经营时,Jason公司的财务主管发现$250,000的有利弹性收入差异。该差异是通过实际结果与弹性预算比较得出的。以下哪项可以充分解释该差异?()

- A、总弹性预算差异

- B、总销售量差异

- C、总静态预算差异

- D、单位售价的变化

正确答案:D -

第18题:

下列关于直接人工成本差异叙述正确的是()

- A、直接人工成本差异一般应该负责的部门是生产部门

- B、直接人工成本差异可以分为效率差异和工资率差异

- C、直接人工成本差异可能会由采购部门负责

- D、直接人工成本差异产生的原因之一是生产的产品结构不合理

正确答案:A,B,C -

第19题:

单选题实际金额与实现的实际产出下的弹性预算金额之间的差是()。A销售量差异

B标准成本差异

C预算差异

D弹性预算差异

正确答案: A解析: 弹性预算差异衡量实际金额与实际产出的弹性预算金额的差。 -

第20题:

多选题下列有关成本差异分析的基本模型说法正确的有()。A价格差异=实际用量×(实际价格-标准价格)

B数量差异=(实际用量-标准用量)×标准价格

C数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异

D直接人工的价格差异通常被称为工资率差异

E弹性预算差异=实际成本-实际产出上的标准成本=实际用量×实际价格-标准用量×标准价格

正确答案: B,D解析: 价格差异=(实际用量×实际价格)-(实际用量×标准价格)=实际用量×(实际价格-标准价格);数量差异=(实际用量×标准价格)-(标准用量×标准价格)=(实际用量-标准用量)×标准价格;直接人工的价格差异通常称为工资率差异;数量差异用于直接材料或直接人工工时往往被称为用量差异或效率差异。本题应该选ABCDE。 -

第21题:

单选题当直接人工或材料由两个多个输入组成时,直接人工或材料的效率差异可以分解成()。A产出差异和价格差异

B产量差异和组合差异

C产出差异和组合差异

D组合差异和价格差异

正确答案: A解析: 当直接人工或材料由两个多个输入组成时,使用的效率受输入组合的影响,在效率差异中产生组合的成。效率差异的剩余部分为产出差异。 -

第22题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第23题:

单选题在吸收成本法系统中的,衡量与用于设定固定间接费用分摊率的作业标准水平的差异是()。A效率差异

B销售量差异

C生产量差异

D弹性预算差异

正确答案: C解析: 生产量差异(或固定间接费用生产量差异) = (固定间接费用分摊率)(作业的标准水平 – 实现产出的作业标准水平)。作业的标准水平有时指的是标准或正常基数。