单选题以下都是将联合成本分摊至联合产品的方法,除了( )。A 物理量法B 可变现净值法C 可分离生产成本法D 总市场价值法

题目

单选题

以下都是将联合成本分摊至联合产品的方法,除了( )。

A

物理量法

B

可变现净值法

C

可分离生产成本法

D

总市场价值法

相似考题

更多“单选题以下都是将联合成本分摊至联合产品的方法,除了( )。A 物理量法B 可变现净值法C 可分离生产成本法D 总市场价值法”相关问题

-

第1题:

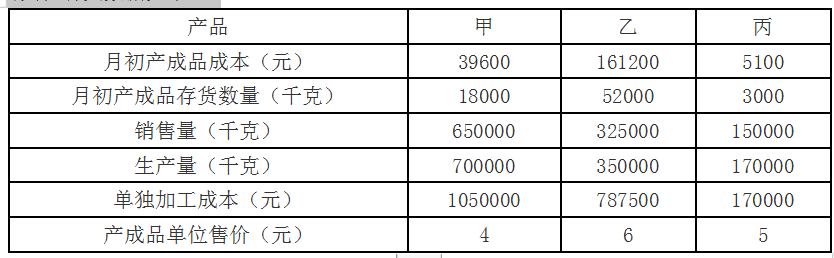

A公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本748500元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

要求:

(1)分配本月联合生产成本;

(2)确定月末产成品存货成本。答案:解析:

-

第2题:

下列不属于无形资产评估方法的是( )。A.市场法

B.可变现净值

C.收益法

D.成本法答案:B解析:无形资产评估方法包括市场法、收益法和成本法。 -

第3题:

ABC公司在联合产品加工进程上加工原材料,在分离点可以分离产品,下面哪种方法可以让每种产品一单位的分配成本一样?()

- A、可实现净值法

- B、分离点销售价值法

- C、根据实物指标来分配联合产品成本

- D、固定毛利率可实现净值法

正确答案:C -

第4题:

下列选项中,不属于联产品成本分配计算方法的是()。

- A、售价法

- B、可变现净值法

- C、定额比例法

- D、实物数量法

正确答案:C -

第5题:

会计要素价值计量的方法有()

- A、历史成本法

- B、重置成本法

- C、可变现净值法

- D、现值法

- E、公允价值法

正确答案:A,B,C,D,E -

第6题:

下面哪一个方法不是用来把联合成本分配至联产品的?()

- A、物理计量法

- B、可实现净值法

- C、售价总额法

- D、可分离生产成本法

正确答案:D -

第7题:

单选题采用成本与可变现净值孰低法,确定的期末商品价值最低的方法是( )。A单项比较法

B分类比较法

C总额比较法

D加权平均法

正确答案: A解析:

单项比较法又称逐项比较法或个别比较法,是指将每一项商品的成本和可变现净值进行比较,每项商品均取其较低者来确定期末库存商品的价值。 -

第8题:

单选题某公司生产几款源于联合流程并在分离点进行分离的产品。以下哪种联合成本分配方法分配到每款可分离产品的单位成本都相同?()A可实现净值法。

B分离点销售值法。

C实物数量法。

D固定毛利率法。

正确答案: A解析: 答案为C。物理量分配法可以使得分离产品的单位成本一致。 -

第9题:

多选题计算加权平均资本成本时,权数的具体确定方法包括( )。A净现值法

B账面价值法

C市场价值法

D目标价值法

E可变现净值法

正确答案: D,E解析:

计算加权平均资本成本除了要计算个别资本成本外,还需确定各种筹资方式筹集的资本占全部资本的比重,即权数。权数的具体确定方法有账面价值法、市场价值法和目标价值法三种。 -

第10题:

单选题抵债资产的分类主要运用的方法是()。A风险分类法。

B账面价值法。

C可变现净值法。

D成本与市价孰低法。

正确答案: D解析: 暂无解析 -

第11题:

单选题下列选项中,不属于联产品成本分配计算方法的是()。A售价法

B可变现净值法

C定额比例法

D实物数量法

正确答案: D解析: 暂无解析 -

第12题:

单选题按照我国会计准则的规定,存货的期末计价采用的方法是()。A公允价值法

B历史成本法

C可变现净值法

D成本与可变现净值孰低法

正确答案: D解析: 暂无解析 -

第13题:

A 公司是一个化工生产企业,生产甲、乙、丙三种产品。这三种产品是联产品,本月发生联合生产成本 748500 元。该公司采用可变现净值法分配联合生产成本。由于在产品主要是生产装置和管线中的液态原料,数量稳定并且数量不大,在成本计算时不计算月末在产品成本。产成品存货采用先进先出法计价。

本月的其他有关数据如下:

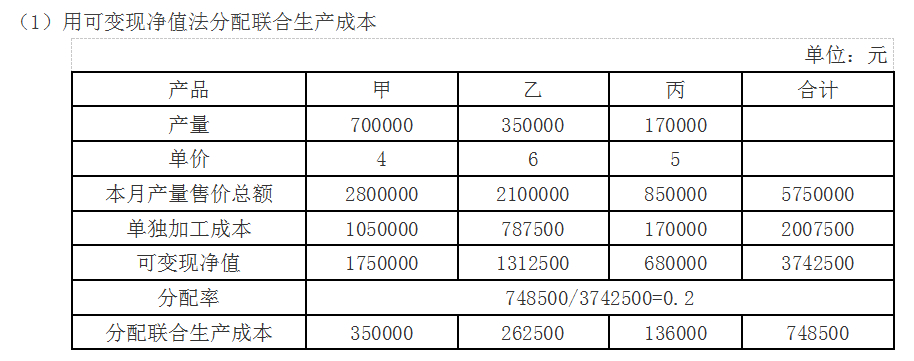

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

答案:解析:(1)甲产品可变现净值=4×700000-1050000=1750000 元

乙产品可变现净值=6×350000-787500=1312500 元

丙产品可变现净值=5×170000-170000=680000 元

甲产品应分配的联合成本=748500/(1750000+1312500+680000)×1750000=350000元

乙产品应分配的联合成本=748500/(1750000+1312500+680000)×1312500=262500元

丙产品应分配的联合成本=748500/(1750000+1312500+680000)×680000=136000元

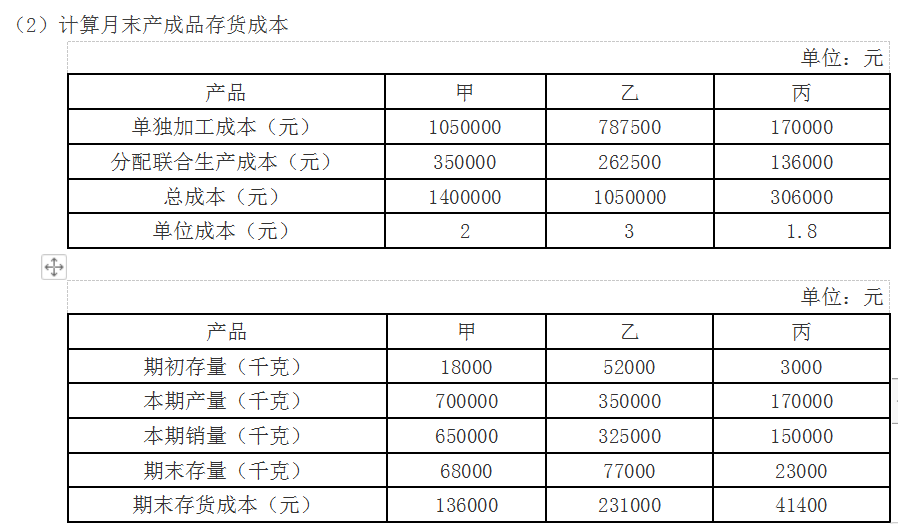

(2)期末产成品数量=月初产成品数量+本月生产量-本月销售量

甲产品期末产成品数量=18000+700000-650000=68000 千克

甲产品总成本=单独加工的成本+分配的联合生产成本=1050000+350000=1400000元

由于在成本计算时不计算月末在产品成本,

因此甲产品的单位成本=本月甲产品总成本/甲产品本期产量=1400000/700000=2 元/千克

期末甲产品的产成品存货成本=2×68000=136000 元

同理,

乙产品期末产成品数量=52000+350000-325000=77000 千克

乙产品总成本=单独加工成本+分配的联合生产成本=787500+252500=1050000 元

期末乙产品的产成品存货成本=1050000/350000×77000=231000 元

丙产品期末产成品数量=3000+170000-150000=23000 千克

丙产品总成本=单独加工的成本+分配的联合生产成本=170000+136000=306000 元

期末丙产品的产成品存货成本=306000/170000×23000=41400 元 -

第14题:

可供出售金融资产的期末计价方法是()。A:公允价值法

B:可变现净值法

C:现值法

D:成本与可变现净值孰低法答案:A解析: -

第15题:

某公司生产几款源于联合流程并在分离点进行分离的产品。以下哪种联合成本分配方法分配到每款可分离产品的单位成本都相同?()

- A、可实现净值法。

- B、分离点销售值法。

- C、实物数量法。

- D、固定毛利率法。

正确答案:C -

第16题:

下列属于供应商产品的价值评估方法的是()

- A、成本法

- B、收益法

- C、市场法

- D、以上都是

正确答案:D -

第17题:

下列属于供应商产品的价值评估方法是()

- A、成本法

- B、收益法

- C、市场法

- D、以上都是

正确答案:D -

第18题:

单选题甲公司生产A、B两种产品,A、B产品为联产品。2019年3月发生加工成本900万元,A产品可变现净值800万元,B产品可变现净值1200万元。甲公司采用可变现净值法分配联合成本,则A产品应当分配的联合成本为( )万元。A800

B450

C360

D540

正确答案: B解析:

联合成本分配率=900÷(800+1200)=0.45。A产品应分配联合成本=联合成本分配率×A产品可变现净值=0.45×800=360(万元)。 -

第19题:

单选题下面哪一个方法不是用来把联合成本分配至联产品的?()A物理计量法

B可实现净值法

C售价总额法

D可分离生产成本法

正确答案: D解析: 分摊联成本的方法包括物理数量法,净可实现价值法,以及毛市场价值法。 -

第20题:

单选题可供出售金融资产的期末计价方法是()。A公允价值法

B可变现净值法

C现值法

D成本与可变现净值孰低法

正确答案: D解析: 暂无解析 -

第21题:

单选题下列属于供应商产品的价值评估方法是()A成本法

B收益法

C市场法

D以上都是

正确答案: B解析: 暂无解析 -

第22题:

单选题ABC公司在联合产品加工进程上加工原材料,在分离点可以分离产品,下面哪种方法可以让每种产品一单位的分配成本一样?()A可实现净值法

B分离点销售价值法

C根据实物指标来分配联合产品成本

D固定毛利率可实现净值法

正确答案: C解析: 暂无解析 -

第23题:

单选题资产负债表日,存货应当按照( )计量。A历史成本法

B可变现净值法

C公允价值法

D成本与可变现净值孰低法

正确答案: B解析: