单选题Oakmont公司有两个部门,分别是家用电器部和建筑设备部。利用投资回报率评价家用电器部经理,利用剩余收益评价建筑设备部经理。公司资本成本为12%,两部门当前投资回报率都为16%。两位经理都在考虑一个投资回报率14%的项目。根据目前对两位经理的评价体系,有动力实行这一项目的是( )。A 两位经理都有动力实行这一项目B 两位经理都没有动力实行这一项目C 家用电器部经理有动力实行这一项目,而建筑设备部经理没有D 建筑设备部经理有动力实行这一项目,而家用电器部经理没有

题目

两位经理都有动力实行这一项目

两位经理都没有动力实行这一项目

家用电器部经理有动力实行这一项目,而建筑设备部经理没有

建筑设备部经理有动力实行这一项目,而家用电器部经理没有

相似考题

更多“Oakmont公司有两个部门,分别是家用电器部和建筑设备部。利用投资回报率评价家用电器部经理,利用剩余收益评价建筑设备部”相关问题

-

第1题:

某商场下设一运动部,2014年销售收入为300万元,变动成本率为60%,固定成本为80万元,其中折旧20万元。

要求:

(1)若该运动部为利润中心,其固定成本中只有折旧为不可控的,试评价该部门经理业绩,评价该部门对商场的贡献有多大

(2)若该部门为投资中心,其所占用的平均总资产为200万元,该部门要求的税前报酬率为10%,试计算该部门的部门投资报酬率和剩余收益。答案:解析:(1)该部门经理的业绩:部门可控边际贡献=300-300×60%-(80-20)=60(万元)

该部门对商场的贡献:部门税前经营利润=60-20=40(万元)

(2)部门投资报酬率=(300-300×60%-80)/200=20%

部门剩余收益=40-200×10%=20(万元) -

第2题:

下列属于利用剩余收益来评价投资中心业绩的优点有( )。A.允许使用不同的风险调整资本成本

B.可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策

C.可用于部门之间以及不同行业之间的比较

D.可以对整个部门的经营状况作出评价答案:A,B解析:剩余收益的主要优点是可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策、允许使用不同的风险调整资本成本。所以选项A、B是正确的,而选项C、D是部门投资报酬率的主要优点。 -

第3题:

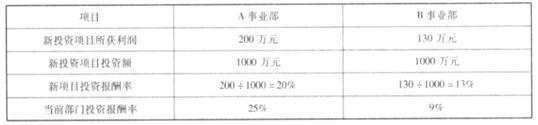

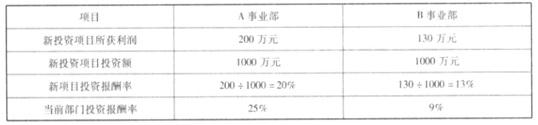

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假设在资产处置时,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A、B 两个事业部的经理的兴趣相同吗?为什么?答案:解析:在资产处置时,使用投资报酬率也会误导管理者做出错误决策。假定本例中,A 事业部有一项投资回报率为 19%的资产,而 B 事业部有一项投资回报率为 12%的资产。A 事业部的经理会通过处置该资产来提高本事业部的整体投资回报率,而 B 事业部的经理如果处理该资产,那么整个部门的投资报酬率会下降。事实上,资产的投资报酬率只要低于资本成本的 15%就应该被处置。因此,A 事业部的资产应该保留,而 B 事业部的资产应处置掉。两个部门的经理在做决策时都不是出于该公司的整体利益,造成次优化决策。 -

第4题:

()部门负责企业管理项目的立项、过程监督和评价验收等工作。

- A、持续改进部

- B、价值工程部

- C、信息化公司

- D、审计部

正确答案:A -

第5题:

公司()是公司输变电主设备运行评价的归口管理部门。

- A、运行维护部

- B、安全监督部

- C、生产技术部

- D、电力调度部

正确答案:C -

第6题:

在合规系统内控评价模块中,总行部门内控评价岗、子公司内控评价岗、分行法规部内控评价岗、总行内控评价普通用户由()系统管理员赋予。分行部门(支行)内控评价岗和分行内控评价普通用户角色由()系统管理员赋予。

- A、总行;分行法规部

- B、总行;风险管理部

- C、总行法规部;分行法规部

- D、总行风险管理部;分行法规部

正确答案:A -

第7题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。假如公司采用直接分配法分摊部门成本,下列成本分摊中( )将会发生。A人事部的部分成本分摊至信息系统部

B加工部的部分成本分摊至信息系统部

C信息系统部的部分成本分摊至装配部

D装配部的部分成本分摊至加工部

正确答案: A解析: -

第8题:

单选题Oakmont公司有两个部门,分别是家用电器部和建筑设备部。利用投资回报率评价家用电器部经理,利用剩余收益评价建筑设备部经理。公司资本成本为12%,两部门当前投资回报率都为16%。两位经理都在考虑一个投资回报率14%的项目。根据目前对两位经理的评价体系,有动力实行这一项目的是( )。A两位经理都有动力实行这一项目

B两位经理都没有动力实行这一项目

C家用电器部经理有动力实行这一项目,而建筑设备部经理没有

D建筑设备部经理有动力实行这一项目,而家用电器部经理没有

正确答案: A解析: -

第9题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。下列( )部门分摊将在交互分配法中使用。A装配部成本分摊至信息系统部和人事部

B信息系统部成本分摊至加工部,加工部成本分摊至装配部

C人事部成本仅分摊给信息系统部

D信息系统部成本分摊至人事部、加工部和装配部

正确答案: A解析: -

第10题:

问答题根据资料1计算各个投资中心的下列指标: ①投资收益率,并据此评价各投资中心的业绩; ②剩余收益,并据此评价各投资中心的业绩; ③分析比较利用投资收益率和利用剩余收益衡量投资中心业绩的优缺点.并综合考虑集团公司应将资金投资于哪个中心。正确答案:解析: -

第11题:

问答题计算分析题:某百货公司下设一鞋帽部,2014年销售收入为200万元,变动成本率为60%,固定成本为30万元,其中折旧10万元。要求:(1)若该鞋帽部为利润中心,其固定成本中只有折旧为不可控的,试评价该部门经理业绩,评价该部门对百货公司的贡献有多大?(2)若该部门为投资中心,其所占用的总资产为100万元,该公司要求的必要投资报酬率为15%,试计算该部门的部门投资报酬率和剩余收益。正确答案: (1)该部门经理的业绩:可控边际贡献=200-200×60%-(30-10)=60(万元)该部门对百货公司的贡献:部门营业利润=60-10=50(万元)(2)部门投资报酬率=50/100×100%=50%剩余收益=50-100×15%=35(万元)解析: 暂无解析 -

第12题:

单选题在合规系统内控评价模块中,总行部门内控评价岗、子公司内控评价岗、分行法规部内控评价岗、总行内控评价普通用户由()系统管理员赋予。分行部门(支行)内控评价岗和分行内控评价普通用户角色由()系统管理员赋予。A总行;分行法规部

B总行;风险管理部

C总行法规部;分行法规部

D总行风险管理部;分行法规部

正确答案: D解析: 暂无解析 -

第13题:

某公司有A和B两个部门,有关数据如下:

单位:元

假设A部门要求的税前报酬率为8%,B部门要求的税前报酬率为10%。所得税税率为25%。

1、计算A、B部门各自的剩余收益;

2、假设A部门经理面临一个投资方案(投资额20000元,每年部门税前经营利润1500元)。如果该公司采用剩余收益作为业绩评价标准,A部门经理是否会采纳该投资方案

3、假设B部门面临一减资方案(经营资产价值20000元,每年获得税前经营利润3200元,税前投资报酬率16%)。如果该公司采用剩余收益作为业绩评价标准,B部门经理是否会采纳该减资方案

4、说明以剩余收益作为投资中心业绩评价指标的优点。答案:解析:A部门剩余收益=15600-78000×8%=9360(元)(1分)

B部门剩余收益=24000-160000×10%=8000(元)(1分)

【考点“投资中心的划分与考核指标”】

采纳投资方案后的剩余收益=(15600+1500)-(78000+20000)×8%=9260(元)(1.5分)

由于剩余收益减少,因此,A部门经理不会采纳该投资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

采纳减资方案后的剩余收益=(24000-3200)-(160000-20000)×10%=6800(元)(1.5分)

由于剩余收益减少,因此,B部门经理不会采纳该减资方案。(0.5分)

【考点“投资中心的划分与考核指标”】

以剩余收益作为评价指标的优点:主要优点是可以使业绩评价与公司的目标协调一致,引导部门经理采纳高于公司资本成本的决策。还有一个好处就是允许使用不同的风险调整资本成本。(2分)

【考点“投资中心的划分与考核指标”】 -

第14题:

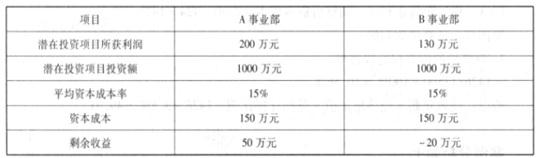

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:假定该企业的资本成本率为 15%,则 A、B 事业部投资项目的剩余收益情况如何?答案:解析:A、B 事业部投资项目的剩余收益分别为:

A 事业部投资项目剩余收益=200-1000*15%=50(万元)

B 事业部投资项目剩余收益=130-1000*15%=-20(万元)

A、B 事业部剩余收益计算

本案例中,投资项目使得 A 事业部剩余收益增加 50 万元,B 事业部剩余收益减少 20 万元。所以若采用剩余收益进行业绩评价,A 事业部会选择投资该项目,B 事业部则会选择放弃该项目。

同理,在资产处置时,A 事业部不会处置资产而 B 事业部会处置资产。通过采用剩余收益进行投资决策,避免了投资中心经理的次优化决策,有利于提高公司的价值 -

第15题:

某公司 A、B 事业部(投资中心)正在考虑各自部门的项目投资,数据如下表所示。

A、B 事业部拟投资项目的财务数据

要求:A、B 两个事业部的经理对新投资项目的兴趣相同吗?为什么?答案:解析:A 事业部经理不会对新投资项目感兴趣。因为,一方面,A 事业部的经理不愿意投资新项目,因为新项目的投资报酬率 20%低于该部门现有的投资报酬率 25%,拖了该部门的后腿;另一方面,B 事业部的经理会愿意投资新项目,因为新项目的投资报酬率 13%高于现有的投资报酬率

9%,投资新项目会拉高整个部门的投资报酬率。事实上,两个部门经理在决策时都不是出于该公司的整体利益。假定该公司的资本成本率是 15%,那么任何投资回报率高于 15%的项目都应该接受,反之则应被放弃。因此,本例中,A 部门应该投资新项目,而 B 部门应该放弃投资新项目。由此可见使用投资回报率作为业绩评价指标导致了公司内部缺乏目标的一致性。 -

第16题:

Oakmont公司有两个分部,家电产品分部和施工设备分部;分别按照投资回报率和剩余收益来考核两个分部的经理。这两个分部的资本成本和投资回报率都分别为12%和16%。每个经理都在考虑一个投资回报率为14%的项目。根据当前针对经理人员的考核制度,其中哪个经理具有实施该项目的激励动力?()

- A、两个经理都有

- B、两个经理都没有

- C、施工设备分部的经理有,但是家电产品分部的经理没有

- D、家电产品分部的经理有,但是施工设备部的经理没有

正确答案:C -

第17题:

对建设队伍专业管理考核分为国网基建部、省公司建设部、地市供电企业建设部三个层次,包括对基建管理部门专业管理评价和对建设队伍专业评价两个方面。

正确答案:正确 -

第18题:

单选题Wilcox工业公司有两个支持性部门,分别是信息系统部和人事部,还有两个制造部门,加工部和装配部。支持性部门互相提供服务,而且为两个制造部门服务。公司研究发现人事部相对信息系统部而言,为更多部门提供服务。假如Wilcox公司采用按步向下分配法分摊部门成本,下列( )成本分摊将不会发生。A人事部部分成本分摊至信息系统部

B信息系统部部分成本分摊至人事部

C人事部部分成本分摊至装配部

D人事部部分成本分摊至装配部和加工部

正确答案: C解析: -

第19题:

单选题某公司有两个分部,家电产品分部和施工设备分部。其中,家电产品分部按照投资回报率来考核其分部的经理,该分部的投资回报率是16%;施工设备部按照剩余所得来考核其分部的经理,该分部的资本成本是12%。这两个分部的经理都在考虑一个投资回报率为14%的项目,根据当前针对经理人员的考核制度,其中( )具有实施该项目的激励动力。A两个经理都没有

B两个经理都有

C家电产品部的经理有,但是施工设备部的经理没有

D施工设备部的经理有,但是家电产品部的经理没有

正确答案: B解析: -

第20题:

单选题Oakmont公司有两个分部,家电产品分部和施工设备分部;分别按照投资回报率和剩余收益来考核两个分部的经理。这两个分部的资本成本和投资回报率都分别为12%和16%。每个经理都在考虑一个投资回报率为14%的项目。根据当前针对经理人员的考核制度,其中哪个经理具有实施该项目的激励动力?()A两个经理都有

B两个经理都没有

C施工设备分部的经理有,但是家电产品分部的经理没有

D家电产品分部的经理有,但是施工设备部的经理没有

正确答案: C解析: 鉴于两个分部的资本成本和投资回报率,项目对建筑设备部门最有激励。 -

第21题:

单选题基金公司投资交易过程中,监控组合投资交易情况的部门有()。Ⅰ.基金经理及投资总监Ⅱ.法律监察部Ⅲ.风险管理部Ⅳ.交易管理部AⅠ、Ⅱ

BⅡ、Ⅲ

CⅠ、Ⅱ、Ⅳ

DⅠ、Ⅱ、Ⅲ、Ⅳ

正确答案: B解析: -

第22题:

单选题KHD工业公司是一家多部门公司,基于部门投资回报率评价部门经理。评价方案和薪酬机制设定目标投资回报率为15%,等于公司资本成本,部门投资回报率每超过15%一个百分点,经理将获得基本薪酬5%的奖金。DavidEvans是消费品部门的经理,分析部门经营和财务情况,预计明年部门投资回报率将达到24%。另外,消费品部的新短期项目情况由财务人员评估如下。预期投资回报率:项目A,13%,项目B,19%,项目C,22%,项目D,31%,假设不存在资本限制,能够增加公司价值的最优新项目组合是( )。AA,B,C和D

BB,C和D

CC和D

DD

正确答案: D解析: -

第23题:

单选题基金公司管理基金投资的最高决策机构和需要执行最严格保密要求的部门分别是( )。A投资决策委员会和交易部

B投资部和交易部

C投资部和研究部

D投资决策委员会和研究部

正确答案: C解析: -

第24题:

问答题某百货公司下设一鞋帽部,2008年销售收入为200万元,变动成本率为60%,固定成本为30万元,其中折旧10万元。 (1)若该鞋帽部为利润中心,其固定成本中只有折旧为不可控的,试评价该部门经理业绩,评价该部门对百货公司的贡献有多大? (2)若该部门为投资中心,其所占用的资产总额为l00万元,若该公司的资金成本率为15%,试计算该部门的投资报酬率、剩余收益。正确答案:解析: