单选题Brooke公司管理团队正在制定下一季度现金预算。以下是预算信息。一月二月三月销售收入$700,000 $800,000 $500,000 采购货物350000 425000225000其他费用150000175000$175,000 公司预计40%账款在销售当月收回,60%账款在销售后下个月收回。50%货物采购成本在采购当月支付,剩余50%在采购后下个月支付。其他费用在发生当月支付。季度初,Brooke公司预计有如下账户余额。现金$200 000,应收账款$300 000,应付账款(存货)$400

题目

单选题

Brooke公司管理团队正在制定下一季度现金预算。以下是预算信息。一月二月三月销售收入$700,000 $800,000 $500,000 采购货物350000 425000225000其他费用150000175000$175,000 公司预计40%账款在销售当月收回,60%账款在销售后下个月收回。50%货物采购成本在采购当月支付,剩余50%在采购后下个月支付。其他费用在发生当月支付。季度初,Brooke公司预计有如下账户余额。现金$200 000,应收账款$300 000,应付账款(存货)$400 000,基于上述信息,预计Brooke公司二月末现金余额为( )。

A

$712 500

B

$500 000

C

$232 500

D

$120 000

相似考题

更多“Brooke公司管理团队正在制定下一季度现金预算。以下是预算信息。一月二月三月销售收入$700,000 $800,000”相关问题

-

第1题:

甲公司编制销售预算的相关资料如下:

资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年末应收账款余额为6000万元。假设不考虑增值税及其影响。

资料二:甲公司2017年的销售预算如下表所示。

要求:

(1)确定表格中字母所代表的数值(不需要列示计算过程)。

(2)计算2017年末预计应收账款余额。答案:解析:(1)A=15000×70%+6000=16500(万元);

B=18000×70%=12600(万元);

C=19500×70%+18000×30%=19050(万元);

D=19500×30%=5850(万元)。

(2)2017年末预计应收账款余额=21000×30%=6300(万元)。 -

第2题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

要求:

(1)计算2018年年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(万元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

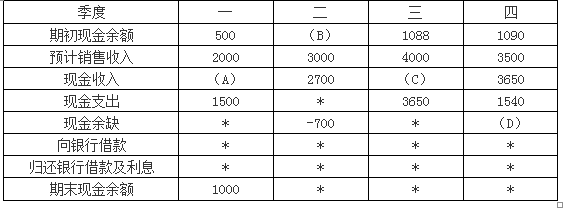

D=1090+3650-1540=3200(万元)。 -

第3题:

(2018年)甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

甲公司2018年各季度现金预算

单位:万元

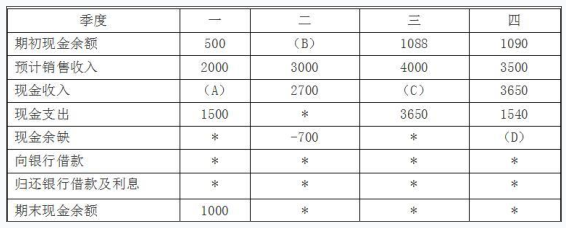

注:表内“*”为省略的数值。

?

要求:

(1)计算2018年末预计应收账款余额。

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第4题:

在公司目标被建立和沟通之后,计划流程的下一步是制定()。

- A、销售预算

- B、生产预算

- C、直接材料预算

- D、销售和管理预算

正确答案:A -

第5题:

当公司的目标被建立和沟通之后,计划过程的下一步是制定()

- A、 生产预算

- B、 直接材料预算

- C、 销售与管理预算

- D、 销售预算

正确答案:D -

第6题:

以下哪项是在普通预算制定过程中被最后制定的()

- A、 直接工人预算

- B、 现金预算

- C、 销售成本预算

- D、 生产间接费用预算

正确答案:B -

第7题:

问答题甲公司编制销售预算的相关资料如下:资料一:甲公司预计每季度销售收入中,有70%在本季度收到现金,30%于下一季度收到现金,不存在坏账。2016年年末应收账款余额为6000万元。假设不考虑增值税及其影响。资料二:甲公司2017年的销售预算如下表所示。计算2017年年末预计应收账款余额。正确答案: 2017年年末预计应收账款余额=21000×30%=6300(万元)。解析: 暂无解析 -

第8题:

单选题在公司目标被建立和沟通之后,计划流程的下一步是制定()。A销售预算

B生产预算

C直接材料预算

D销售和管理预算

正确答案: D解析: 在公司目标被建立和沟通之后,预算流程开始了。预算流程的第一步是完成销售预算。 -

第9题:

单选题以下哪项是在普通预算制定过程中被最后制定的()A直接工人预算

B现金预算

C销售成本预算

D生产间接费用预算

正确答案: C解析: 预算过程开始于销售预算,然后是生产和费用预算,最后是现金预算。现金预算只有在过程最后才能制定,因为所有其他预算提供输入给现金预算 -

第10题:

单选题某企业每季度销售收入中,本季度收到现金60%的现金,另外的40%要到下季度才能收回现金。若预算年度的第四季度销售收入为40000元,则资产负债表预算中年末“应收账款”项目金额为()元。A16000

B24000

C40000

D20000

正确答案: A解析: 第四季度销售收入中有16000元(40000×40%)在预算年度年末未收回,即年末应收账款金额,填入资产负债表预算“应收账款”项目中。 -

第11题:

单选题在制定公司总预算中,以下哪项最有可能在最后被制定()A销售预算

B现金预算

C生产预算

D销售成本预算

正确答案: C解析: 现金预算是财务预算的关键。它结合了经营预算中现金的收和付的安排来描述公司现金流的整体情况。所有其他预算多多少少在为现金预算提供信息。 -

第12题:

单选题Tidwell公司每单位产品售价$20 。所有销售都采用信用销售形式,其中,60%货款在销售当月收回,40%在销售后下个月收回。明年一月至三月现金收回计划显示了如下的现金收回过程。一月二月三月十二月应收账款$32,000 一月销售账款54000 $36,000 二月销售账款66000$44,000 三月销售账款72000其他信息如下。期末存货为下月销售数量的30%。公司希望保持最低现金余额$15 000 。一月预计支付现金$106 500 ,不包括$12 000 折旧费用。公司借款必须是$1 000 的整数倍。去年12月31日资产负债表现金余额为$24 900 。不考虑所得税,为维持最低现金余额,一月公司需要融资金额为?A$8 000

B$10 600

C$11 000

D$23 000

正确答案: C解析: -

第13题:

甲公司编制现金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的现金预算如下表所示:

要求:

(1)计算2018年末预计应收账款余额;

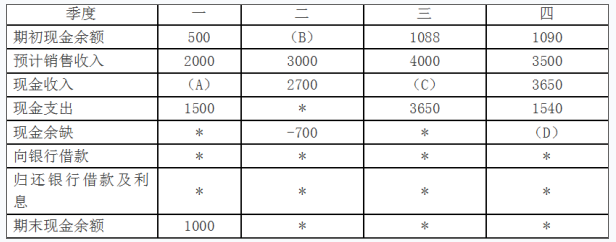

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第14题:

甲公司编制资金预算的相关资料如下:

资料一:甲公司预计2018年每季度的销售收入中,有70%在本季度收到现金,30%在下一季度收到现金,不存在坏账。2017年末应收账款余额为零。不考虑增值税及其他因素的影响。

资料二:甲公司2018年末各季度的资金预算如下表所示:

要求:(1)计算2018年末预计应收账款余额;

(2)计算表中用字母代表的数值。答案:解析:(1)2018年末预计应收账款余额=3500×30%=1050(元)

(2)A=2000×70%=1400(万元)

B=1000(万元)

C=4000×70%+3000×30%=3700(万元)

D=1090+3650-1540=3200(万元)。 -

第15题:

以下哪个预算安排是在一般预算制定过程中最后被制定()

- A、 现金预算

- B、 销售成本预算

- C、 生产间接费用预算

- D、 销售费用预算

正确答案:A -

第16题:

在制定公司总预算中,以下哪项最有可能在最后被制定()

- A、 销售预算

- B、 现金预算

- C、 生产预算

- D、 销售成本预算

正确答案:B -

第17题:

全面总预算的制定在以下哪项被制定后结束()

- A、 生产预算

- B、 资本投资预算

- C、 现金管理和流动资金预算

- D、 战略预算

正确答案:C -

第18题:

单选题Health食品公司决定实行现金预算以提高公司整体现金管理水平。过去几年的经验得出以下现金收回趋势。40%销售为信用销售,50%信用销售账款在销售当月收回,30%信用销售账款在销售后下个月收回,15%信用销售账款在销售后第二个月收回,5%信用销售账款成为坏账过去五个月公司总销售收入分别为:一月$220 000 ,二月$240 000 ,三月$250 000 ,四月$230 000 ,五月$260 000 。预计六月销售额为$255 000 。基于上述信息,预计三月收回现金为( )。A$230 000

B$237 400

C$242 000

D$243 200

正确答案: B解析: -

第19题:

单选题Tidwell公司每单位单品售价$20。所有销售都采用信用销售形式,其中,60%货款在销售当月收回,40%在销售后下个月收回。明年一月至三月现金收回计划显示了如下现金收回过程。其他信息如下。一月二月三月十二月应收账款$32,000 一月销售账款$54,000 $36,000 二月销售账款$66,000 $44,000 期末存货为下月销售数量的30%假定三月销售额为$150 000。公司二月采购数量为( )。A3 850单位

B4 900单位

C6 100单位

D7 750单位

正确答案: C解析: -

第20题:

单选题10Cooper公司管理团队正在制定下一季度现金预算。以下是预算信息。一月二月三月销售收入$700,000 $800,000 $500,000 采购存货350000425000225000其他费用150000175000175000公司预计40%账款在销售当月收回,60%账款在销售后下个月收回。50%货物采购成本在采购当月支付,剩余50%在采购后下个月支付。其他费用在发生当月支付。季度初,Cooper公司预计有如下账户余额。现金$100 000,应收账款$300 000,应付账款(存货)$500 000,基于上述信息,下季度Cooper公司预计现金变动为( )。A$412 500

B$300 000

C$112 500

D$0

正确答案: A解析: -

第21题:

单选题当公司的目标被建立和沟通之后,计划过程的下一步是制定()A生产预算

B直接材料预算

C销售与管理预算

D销售预算

正确答案: B解析: 销售预算是经营预算过程的第一步,因为其他所有预算都需要它。比如只有在销售部确定需要多少产品时,才能制定生产预算。 -

第22题:

单选题Monroe产品公司基于以下信息编制现金预算。每月销售额:十二月$200 000 ,一月$200 000 ,二月$350 000 ,三月$400 000 。所有销售为信用销售,在销售后下个月收回。采购量是下个月销售量的60%,在采购当月支付采购额。其他月度费用为$25 000 ,包括$5 000 折旧。假如一月初现金余额为$30 000 ,Monroe公司要求最低现金余额为$10 000 。二月末,公司需要筹借短期借款( )。A$60 000

B$70 000

C$75 000

D$80 000

正确答案: C解析: -

第23题:

单选题全面总预算的制定在以下哪项被制定后结束()A生产预算

B资本投资预算

C现金管理和流动资金预算

D战略预算

正确答案: C解析: 全面总预算从销售预算的制定开始,然后依次制定生产预算、采购、劳动力和间接费用的预算以及部门费用预算。资本投资预算接着被制定。最后,现金预算和流动资金预算结束整个过程 答案(D)不正确。因为战略预算是长期计划,它是在总预算制定之前被制定