单选题Scarf公司财务主管选定一个决策模型以处理不确定性。在某项议案中,Scarf公司在当前环境下,有两个可能的行动方案,投资或者不投资与某跨国公司的合资企业。财务主管就两个方案有如下考虑。方案一、投资合资企业,事件和概率:成功概率:60%,投资成本:$950万 ,投资成功时现金流:$1 500万 ,投资不成功时现金流:$200万 ,追加支付成本:0,当前已投入成本:$650 000 。方案二、不投资合资企业,事件:当前已投入成本:$650 000 ,追加支付成本:$100 000 。就投资和不投资对应

题目

$300 000,$750 000

$(350 000),$(100 000)

$300 000,$(100 000)

$(350 000),$(750 000)

相似考题

参考答案和解析

更多“单选题Scarf公司财务主管选定一个决策模型以处理不确定性。在某项议案中,Scarf公司在当前环境下,有两个可能的行动方案,投资或者不投资与某跨国公司的合资企业。财务主管就两个方案有如下考虑。方案一、投资合资企业,事件和概率:成功概率:60%,投资成本:$950万 ,投资成功时现金流:$1 500万 ,投资不成功时现金流:$200万 ,追加支付成本:0,当前已投入成本:$650 000 。方案二、不投资合资企业,事件:当前已投入成本:$650 000 ,追加支付成本:$100 000 。就投资和不投资对应”相关问题

-

第1题:

假定甲公司初始对乙公司投资时产生股权投资贷方差额100 000元;2004年1月日,甲公司又购人乙公司发行在外普通股股票的30%,产生股权投资借方差额250 000元。股权投资借方差额按10年摊销;不考虑其他因素。则甲公司追加投资时应( )。

A.借记“资本公积——股权投资准备”100 000元

B.借记“长期股权投资——乙公司(股权投资差额)”150 000元

C.贷记“长期股权投资——乙公司(投资成本)”250 000元

D.贷记“长期股权投资——乙公司(股权投资差额)”150 000元

正确答案:ABC

解析:如果追加投资时产生的股权投资借方差额小于或等于初始投资时产生的股权投资贷方差额,应按追加投资时产生的股权投资借方差额,借记“资本公积——股权投资准备”科目,贷记“长期股权投资——XX单位(投资成本)”科目。 -

第2题:

关于现金流量的估计,下列说法中正确的有( )。A.差量成本属于相关成本,在分析决策时必须加以考虑

B.只有增量现金流量才是与项目相关的现金流量

C.在项目投资决策中,不需要考虑投资方案对公司其他项目的影响

D.通常,在进行投资分析时,假定开始投资时筹措的营运资本在项目结束时收回答案:A,B,D解析:在项目投资决策中,要考虑投资方案对公司其他项目的影响。所以选项C的说法不正确。 -

第3题:

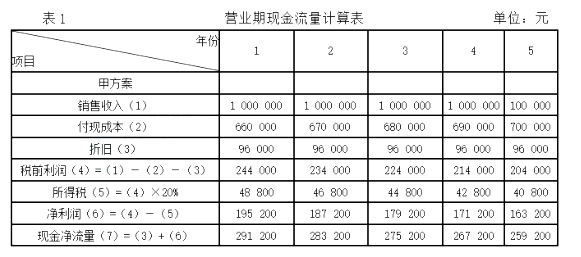

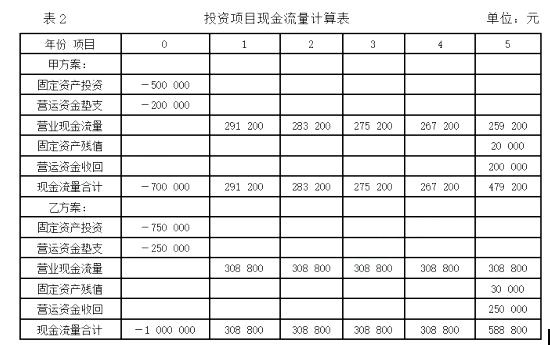

某公司计划增添一条生产流水线,以扩充生产能力。现有甲、乙两个方案可供选择。甲方案需要投资500 000元,乙方案需要投资750 000元。两方案的预计使用寿命均为5年,折旧均采用直线法,甲方案预计残值为20 000元,乙方案预计残值为30 000元。甲方案预计年销售收入为 1 000 000元,第一年付现成本为660 000元,以后在此基础上每年增加维修费10 000元。乙方案预计年销售收入为1 400 000元,年付现成本为1 050 000元。项目投入营运时,甲方案需垫支营运资金200 000元,乙方案需垫支营运资金250 000元。公司所得税税率为20%。

要求:计算甲、乙方案的现金净流量。答案:解析:根据上述资料,两方案的现金流量计算如表1和表2所示。表1列示的是甲方案营业期间现金流量的具体测算过程,乙方案营业期间的现金流量比较规则,其现金流量的测算可以用公式直接计算。

净利润=(1400 000-1050 000-144 000)×(1-20%)=164 800

乙方案现金净流量=净利润+非付现成本

=164 800+144 000

=308 800(元)

或:=收入×(1-税率)-付现成本×(1-税率)+非付现成本×税率

=1400 000×(1-20%)-1 050 000×(1-20%)+144 000×20%

=308 800(元) -

第4题:

某公司有三个投资方案,每一个方案的投资成本与预期报酬率如下:投资方案A——15万元(投资成本)15%(预期报酬率);投资方案B——21万元(投资成本)13.2%(预期报酬率);投资方案C——13万元(投资成本)11.8%(预期报酬率)公司打算通过以40%负债,60%普通股比例筹资,以负债方式筹资12万以內的资本成本7%,超过12万元的资金成本11%,可以用来发放普通股的留存收益18万元,资金成本19%,若发行新的普通股,其资本成本为22%。 要求: (1)计算边际资本成本; (2)该公司应该接受哪个投资方案?

正确答案: (1)12万元/40% =30万元 18万元/60%= 30万元 (0~30万元)边际资金成本 =40%×7%十60% ×19% =14. 20% (30万元以上)边际资金成本 =40% ×11%+60%×22%=17.6%

(2)因为只有A方案预期报酬率大于14.2%,所以只能选A方案。 -

第5题:

评价投资项目、比较投资方案和追加投资决策的主要经济标准是()

- A、资金成本

- B、资金结构

- C、资金收益

- D、筹资方式

正确答案:A -

第6题:

判断题政府会计主体因追加投资等原因对长期股权投资的核算从成本法改为权益法的,应当自有权决定被投资单位的财务和经营政策或者参与被投资单位的财务和经营政策决策时,按成本法下长期股权投资的账面余额加上追加投资的成本作为按照权益法核算的初始投资成本。A对

B错

正确答案: 错解析: 暂无解析 -

第7题:

单选题当一项长期投资方案的净现值小于0时,说明()。A该方案不能投资

B该方案可以投资

C该方案的内部报酬率大于其资本成本

D该方案未来现金流的总现值大于初始投资额

正确答案: C解析: 本题考查利用净现值进行投资决策的规则。 -

第8题:

问答题两个方案的计算期相同,甲方案投资为10000万元,年经营成本为8000万元,乙方案投资为8000万元,年经营成本为9000万元。两个方案同时投入使用,效益相同,若基准投资收益率为20%,基准投资回收期为3年。试分别用增量投资收益率和增量投资回收期法选择较优的方案。正确答案:解析: -

第9题:

单选题Allbee公司有三个投资机会。财务主管计算出不同机会下的收益及对应概率。三项投资成本相同。使用期望值的判断标准,收益A投资B投资C投资$(20 000)0.30.20.3(10 000)0.10.20.130 0000.30.20.270 0000.20.20.3100 0000.10.20.1上述三项投资按照收益由高到低的顺序,排列正确的是( )。AABC

BBAC

CCAB

DBCA

正确答案: C解析: -

第10题:

单选题要求项目的净现值大于300,000,新设备减少了每年的税前人工成本175,000,其他相关信息如下:机器购置成本450,000,安装费25,000;使用年限3年,没有残值;三年的折旧率分别是25%,38%,和37%;资本成本是12%,税率40%;假设现金流在每年年末发生,求项目的NPV和最佳决策()A大约(73000);推荐不投资

B大约73000;推荐投资

C大约(55000);不推荐投资

D大约55000;推荐投资

正确答案: C解析: 暂无解析 -

第11题:

单选题某项投资的净现值是指().A投资收益现值减去投资成本现值

B累计投资收益减去累计投资成本

C当前投资收益减去当前投资成本

D该项投资的产出的现在市场销售价值

正确答案: B解析: 暂无解析 -

第12题:

多选题在计算项目投资现金流量时,应当( )。A不考虑机会成本

B不考虑沉没成本

C要考虑投资方案对本企业其他部门的影响

D要考虑投资方案对其他企业的影响

正确答案: B,C解析:

项目投资现金流量的计算中不考虑沉没成本,要考虑机会成本,要考虑投资方案对本企业其他部门的影响。 -

第13题:

B公司目前采用30天按发票金额付款的信用政策。可供选择的方案,有关数据如下:

12%。NH公司决定追加投资100万元,若投向A投资中心,每年可增加经营利润20万元;若投向B投资中心,每年可增加经营利润15万元。

要求:

(1)计算追加投资前A投资中心的剩余收益;

(2)计算追加投资前B投资中心的经营资产;

(3)计算追加投资前NH公司的投资报酬率;

(4)若A投资中心接受追加投资,计算其剩余收益;

(5)若B投资中心接受追加投资,计算其投资报酬率。

为了扩大销售,公司拟改变现有的信用政策,有两个 当前 方案一 方案二 信用条件 n/30 n/60 2/10,1/20,n/30 年销售量(件) 72000 86400 79200 销售单价(元) 5 5 5 边际贡献率 0.2 0.2 0.2 可能发生的收账费用(元) 3000 5000 2850 可能发生的坏账损失(元) 6000 10000 5400 平均存货水平(件) 10000 15000 11000 平均应付账款(元) 50000 60000 70000如果采用方案二,估计会有20%的顾客(按销售量计算,下同)在10天内付款、30%的顾客在20天内付款,其余的顾客在30天内付款。

假设该项投资的资本成本为10%;一年按360天计算,每件存货成本按变动成本3元计算。

要求:填写下表并回答哪一个方案更好些? 目前 方案1 方案2 销售收入 边际贡献 增加的边际贡献 应收账款平均收现天数 应收账款应计利息 应收账款应计利息差额 存货应计利息 存货应计利息差额 应付账款节约利息 应付账款节约利息差额 收账费用 收账费用差额 坏账损失 坏账损失差额 现金折扣成本 现金折扣差额 净损益差额

正确答案:

金额单位:元

由于方案二增加的净损益7254元大于方案一增加的净损益4540元,因此方案二好一些。目前 方案1 方案2 销售收入 360000 432000 396000 边际贡献 72000 86400 79200 增加的边际贡献 14400 7200 应收账款平均收现天数 30 60 23 应收账款应计利息 2400 5760 2024 应收账款应计利息差额 3360 -376 存货应计利息 3000 4500 3300 存货应计利息差额 1500 300 应付账款节约利息 5000 6000 7000 应付账款节约利息差额 1000 2000 收账费用 3000 5000 2850 收账费用差额 2000 -150 坏账损失 6000 10000 5400 坏账损失差额 4000 -600 现金折扣成本 O O 2772 现金折扣差额 O 2772 净损益差额 4540 7254

【提示】

(1)应收账款应计利息=销售收入/360×平均收账天数×(1一边际贡献率)×资本成本率

(2)应收账款应计利息=平均应付账教×资本成本率

(3)存货应计利息=平均存货水平×每件存货成本×资本成本率

(4)方案2的现金折扣成本=396000×20%×2%+396000×30%×1%=2772

(5)净损益差额=增加的边际贡献-应收账款应计利息差额-存货应计利息差额+应付账款节约利息差额-收账费用差额-坏账损失差额-现金折扣差额 -

第14题:

当一项长期投资方案的净现值大于0时,说明()。A:该方案不能投资

B:该方案可以投资

C:该方案的内部报酬率小于其资本成本

D:该方案未来现金流的总现值小于初始投资额答案:B解析:本题考查利用净现值进行投资决策的规则。 -

第15题:

要求项目的净现值大于300,000,新设备减少了每年的税前人工成本175,000,其他相关信息如下:机器购置成本450,000,安装费25,000;使用年限3年,没有残值;三年的折旧率分别是25%,38%,和37%;资本成本是12%,税率40%;假设现金流在每年年末发生,求项目的NPV和最佳决策()

- A、大约(73000);推荐不投资

- B、大约73000;推荐投资

- C、大约(55000);不推荐投资

- D、大约55000;推荐投资

正确答案:A -

第16题:

某项投资的净现值是指().

- A、投资收益现值减去投资成本现值

- B、累计投资收益减去累计投资成本

- C、当前投资收益减去当前投资成本

- D、该项投资的产出的现在市场销售价值

正确答案:A -

第17题:

政府会计主体因追加投资等原因对长期股权投资的核算从成本法改为权益法的,应当自有权决定被投资单位的财务和经营政策或者参与被投资单位的财务和经营政策决策时,按成本法下长期股权投资的账面余额加上追加投资的成本作为按照权益法核算的初始投资成本。

正确答案:正确 -

第18题:

多选题下列属于经营单位投资战略方案的有 ( )A积极投资的战略方案

B追加投资的战略方案

C不投资的战略方案

D适当投资的战略方案

E负投资战略

正确答案: B,C解析: 暂无解析 -

第19题:

单选题评价投资项目、比较投资方案和追加投资决策的主要经济标准是()A资金成本

B资金结构

C资金收益

D筹资方式

正确答案: C解析: 暂无解析 -

第20题:

问答题某公司有三个投资方案,每一个方案的投资成本与预期报酬率如下:投资方案A——15万元(投资成本)15%(预期报酬率);投资方案B——21万元(投资成本)13.2%(预期报酬率);投资方案C——13万元(投资成本)11.8%(预期报酬率)公司打算通过以40%负债,60%普通股比例筹资,以负债方式筹资12万以內的资本成本7%,超过12万元的资金成本11%,可以用来发放普通股的留存收益18万元,资金成本19%,若发行新的普通股,其资本成本为22%。 要求: (1)计算边际资本成本; (2)该公司应该接受哪个投资方案?正确答案: (1)12万元/40% =30万元 18万元/60%= 30万元 (0~30万元)边际资金成本 =40%×7%十60% ×19% =14. 20% (30万元以上)边际资金成本 =40% ×11%+60%×22%=17.6%

(2)因为只有A方案预期报酬率大于14.2%,所以只能选A方案。解析: 暂无解析 -

第21题:

单选题X公司有15 000 000用于投资,有四个备选方案,都是相似的风险。方案一投资10 000 000收益率7%方案二投资10 000 000收益率12%方案三投资5 000 000收益率5%方案四投资2 000 000收益率11%。最多投入15 000 000,内部收益率10%,请问公司应该如何分配资金()。A投资方案一、二

B投资方案二、三

C投资方案一、四

D投资方案二、四

正确答案: D解析: -

第22题:

问答题某上市公司拟投资新建一个生产项目,委托甲咨询公司开展可行性研究,通过比较A、B两个厂址方案的建设条件、建设投资和运营费用,甲咨询公司推荐了B方案。B方案占用总建设用地面积80 000㎡,总建筑面积100 000㎡,建(构)筑物及堆场总占地面积20 000㎡,根据项目建设规模、场地、物流、安全等条件,甲咨询公司深入研究了项目的总图运输方案。B方案建设投资为10 000万元,流动资金为2 000万元,全部由上市公司自有资金支付。公司目前股票市价为16元,预计年末每股发放股利0.8元,并以每年6%的速度增长。【问题】1. 除上述内容,必选厂址方案还应包括哪些内容?2. 总图运输方案中应包括哪些主要内容?3. 计算B方案的投资强度和容积率。4. 利用股利增长模型计算项目所用资金的权益资金成本。正确答案:解析: -

第23题:

多选题A公司于2015年1月2日取得B公司30%的股权,支付价款3 000万元。取得投资时B公司可辨认净资产公允价值为12 000万元。假定在B公司的董事会中,所有股东均以其持股比例行使表决权。A公司在取得对B公司的股权后,派人参与了B公司的财务和生产经营决策。因能够对B公司的生产经营决策施加重大影响,A公司对该项投资采用权益法核算。取得投资时,A公司应进行的账务处理正确的有( )。A借:长期股权投资——投资成本 30 000 000 贷:银行存款 30 000 000

B借:长期股权投资——投资成本 6 000 000 贷:营业外收入 6 000 000

C借:长期股权投资——损益调整 6 000 000 贷:营业外收入 6 000 000

D借:长期股权投资——投资成本 6 000 000 贷:投资收益 6 000 000

正确答案: A,C解析: