单选题Mack公司采用加权平均分步法核算。直接材料和转换成本均匀发生在生产过程中。十月,发生直接材料成本$39 700,转换成本$70 000。10月1日的月初半成品存货5 000件,价值$4 300,完工率20%。十月份共有27 000件产品转出。10月31日半成品存货3 000件,完工率50%。那么,十月份完工产品单位平均成本为( )。A $3.51B $3.88C $3.99D $4.00

题目

$3.51

$3.88

$3.99

$4.00

相似考题

更多“单选题Mack公司采用加权平均分步法核算。直接材料和转换成本均匀发生在生产过程中。十月,发生直接材料成本$39 700,转换成本$70 000。10月1日的月初半成品存货5 000件,价值$4 300,完工率20%。十月份共有27 000件产品转出。10月31日半成品存货3 000件,完工率50%。那么,十月份完工产品单位平均成本为( )。A $3.51B $3.88C $3.99D $4.00”相关问题

-

第1题:

D公司只生产一种产品,采用标准成本法计算产品成本,期末对材料价格差异采用“调整销贷成本与存货法”进行处理,将材料价格差异按照数量比例分配至已销产品成本和存货成本,对其他标准成本差异采用“结转本期损益法”进行处理。7月份有关资料如下:(1)公司生产能量为1000小时/月,单位产品标准成本如下:直接材料(6千克*26元/千克)156元直接人工(2小时*12元/小时)24元变动制造费用(2小时*6元/小时)12元固定制造费用(2小时*4元/小时)8元单位产品标准成本200元(2)原材料在生产开始时一次投入,其他成本费用陆续发生。公司采用约当产量法在完工产品和在产品之间分配生产费用,月初、月末在产品的平均完工程度均为50%。(3)月初在产品存货40件,本月投产470件,本月完工450件并转入产成品库;月初产成品存货60件,本月销售480件。(4)本月耗用直接材料2850千克,实际成本79800元;使用直接人工950小时,支付工资11590元;实际发生变动制造费用5605元,固定制造费用3895元。(5)月初在产品存货应负担的材料价格差异为420元,月初产成品存货应负担的材料价格差异为465元。

要求:

(1)计算7月末在产品存货的标准成本、产成品存货的标准成本。

(2)计算7月份的各项标准成本差异(其中固定制造费用按三因素分析法计算)。

(3)计算7月末结转标准成本差异后的在产品存货成本、产成品存货成本

(提示:需要结转到存货成本的成本差异应分两步进行分配,首先在本月完工产品和期末在产品存货之间进行分配,然后在本月销售产品和期末产成品存货之间进行分配)。

答案:解析:(1)月末在产品数量=40+470-450=60(件)月末在产品存货标准成本=60*156+60*50%*(24+12+8)=10680(元)月末产成品数量=60+450-480=30(件)月末产成品存货标准成本=30*200=6000(元)

(2)直接材料价格差异=79800-2850*26=5700(元)直接材料数量差异=(2850-470*6)*26=780(元)直接材料成本总差异=5700+780=6480(元)本月投入完成的约当产量=450+(60-40)*50%。=460(件)直接人工工资率差异=11590-950*12=190(元)直接人工效率差异=(950-460*2)*12=360(元)直接人工成本总差异=190+360=550(元)变动制造费用耗费差异=5605-950*6=-95(元)变动制造费用效率差异=(950-460*2)*6=180(元)变动制造费用总差异=180-95=85(元)固定制造费用耗费差异=3895-1000*4=-105(元)固定制造费用闲置能量差异=(1000-950)*4=200(元)固定制造费用效率差异=(950-460*2)*4=120(元)固定制造费用总差异=200+120-105=215(元)

(3)本期完工产品应负担的材料价格差异=450*[(420+5700)/(450+60)]=5400(元)期末在产品存货应负担的材料价格差异=60*[((420+5700)/(450+60)]=720(元)期末产成品存货应负担的材料价格差异=30*[(465+5400)/(480+30)]=345(元)结转成本差异后:在产品存货成本=10680+720=11400(元)产成品存货成本=6000+345=6345(元)

-

第2题:

San Jose公司采用加权平均分步法。所有材料在开工时一次性投入,加工成本在生产期间均匀发生。公司5月份新投产70,000件,期初、期末在产品存货资料见下:5月1日30,000件,完工率40% 5月31日24,000件,完工率25%,假设没有残次品,请问5 月份用于成本分配的约当产量总计为多少?()

- A、材料=100,000,转换成本=82,000

- B、材料=100,000,转换成本=70,000

- C、材料=82,000,转换成本=82,000

- D、材料=70,000,转换成本=70,000

正确答案:A -

第3题:

某公司有在产品P,直接材料在开工时一次性投入,转换成本随着生产均匀投入,期初在产品有600件,完工率25%,本期投入生产3000件,期末在产品800件,完工率90%,直接单位材料成本为$10,单位转换成本$5,企业使用加权平均法计算约当产量,期末在产品的价值是多少?()

- A、12000

- B、26610

- C、11600

- D、16110

正确答案:C -

第4题:

Colt公司采用加权平均分步成本法来处理生产一种化合物发生的成本。在生产过程中,当产品完工80%时投入材料B。当月期初在产品存货为20,000件,完工率90%。当月新投产70,000件,其中完工65,000件,没有发生废品损失。如果期末存货的完工率为60%,请问该月材料B该月的约当量总计是多少?()

- A、70,000个

- B、65,000个

- C、85,000个

- D、90,000个

正确答案:B -

第5题:

单选题J.ones公司采用先进先出分步成本法来计算产品成本。公司8月份的资料如下:件数 期初在产品存货,完工率:材料100%,加工成本75%10,000完工并转出90,000 期末在产品存货,完工率:材料100%,加工成本60%8,000请问8月份加工成本的约当产量是多少件?()A88,000

B87,300

C92,300

D92,700

正确答案: B解析: FIFO是通过生产过程的实际产品数量。因此转换成本的约当产量=(期初存货数量)(1-在期初已经完工的比率)+(开始与完成的数量)+(期末存货数量)(完成%)=(10,000个)(1–0.75)+(80,000)+(8,000个)(0.6)=2,500+80,000+4,800=87,300 -

第6题:

单选题KrauseChemical公司生产一种工业清洁剂Xyzine,十二月份的相关数据如下。产品流物理单位完工并转出到下一部门100加:期末在产品存货10(转换成本完工率40%)总数量100减:期初在产品存货20(转换成本完工率60%)十二月列示数量90该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀发生。月初在产品存货已使用原材料120美元,发生180美元转换成本。十二月份,投入材料540美元,发生1 484美元转换成本。Krause公司使用先进先出分步法,那么十二月份用以计算转换成本的约当产量为( )。A110单位

B104单位

C100单位

D92单位

正确答案: C解析: -

第7题:

单选题十二月份,KrauseChemical公司生产一种工业清洁剂Xyzine发生如下财务数据。产品流物理单位完工并转出到下一部门100加:月末在产品存货10(转换成本完工率40%)总数量100减:月初在产品存货20(转换成本完工率60%)十二月份列示数量90该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀发生。月初在产品存货已使用原材料120美元,发生180美元转换成本。十二月份,投入材料540美元,发生1 484美元转换成本。Krause公司使用加权平均分步法核算。那么,十二月月末在产品存货总原材料成本为( )。A$120

B$72

C$60

D$36

正确答案: C解析: -

第8题:

单选题KrauseChemical公司生产一种工业清洁剂Xyzine,十二月份的相关数据如下。产品流物理单位完工并转出到下一部门100加:期末在产品存货10(转换成本完工率40%)总数量100减:期初在产品存货20(转换成本完工率60%)十二月列示数量90该部门所有材料都在生产过程开始时全部投入,转换成本在生产过程中均匀发生。月初在产品存货已使用原材料120美元,发生180美元转换成本。十二月份,投入材料540美元,发生1 484美元转换成本。Krause公司使用加权平均分步法核算。那么,十二月份转入下一部门产品的转换成本为( )。A$1 664

B$1 600

C$1 513

D$1 484

正确答案: C解析: -

第9题:

单选题San Jose公司采用加权平均分步法。所有材料在开工时一次性投入,加工成本在生产期间均匀发生。公司5月份新投产70,000件,期初、期末在产品存货资料见下:5月1日30,000件,完工率40% 5月31日24,000件,完工率25%,假设没有残次品,请问5 月份用于成本分配的约当产量总计为多少?()A材料=100,000,转换成本=82,000

B材料=100,000,转换成本=70,000

C材料=82,000,转换成本=82,000

D材料=70,000,转换成本=70,000

正确答案: D解析: 完成数量 = 期初存货+ 假如产品数量– 期末存货= 30,000个 + 70,000个 – 24,000个= 76,000

加权成本法假设所有产品和成本都是当前的(也就是没有期初存货)。因此,所需材料的约当成本是100,000 (76,000完成+ 24,000期末存货)。转换成本的约当产量 = (76,000完成) + (24,000个完成25%) = 76,000 + 6,000 = 82,000 -

第10题:

单选题某公司有在产品P,直接材料在开工时一次性投入,转换成本随着生产均匀投入,期初在产品有600件,完工率25%,本期投入生产3000件,期末在产品800件,完工率90%,直接单位材料成本为$10,单位转换成本$5,企业使用加权平均法计算约当产量,期末在产品的价值是多少?()A12000

B26610

C11600

D16110

正确答案: A解析: 暂无解析 -

第11题:

单选题SanJose公司采用加权平均分步法核算体系。所有材料在生产过程开始时全部投入,转换成本在生产过程中均匀发生。五月共70 000单位投入生产,月初月末在产品存货如下。5月1日30000单位, 完工率40%5月31日24000单位, 完工率25%假设不存在损耗或缺陷产品,五月份用于分摊成本的约当产量为( )。A材料70 000转换成本70 000

B材料82 000转换成本82 000

C材料100 000转换成本70 000

D材料100 000转换成本82 000

正确答案: A解析: -

第12题:

单选题成本还原分配率的计算公式是()A本月所产半成品成本合计÷本月完工产品所耗该种半成品费用

B本月完工产品所耗上一步骤半成品费用÷本月所产该种半成品成本合计

C本月完工产品成本合计÷本月完工产品所耗半成品费用

D本月完工产品所耗半成品费用÷本月完工产品所耗半成品成本合计

正确答案: B解析: 暂无解析 -

第13题:

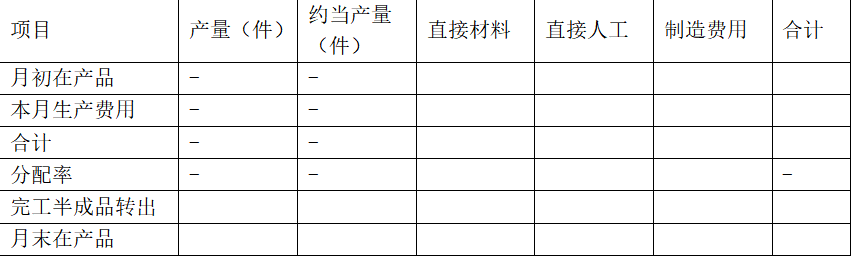

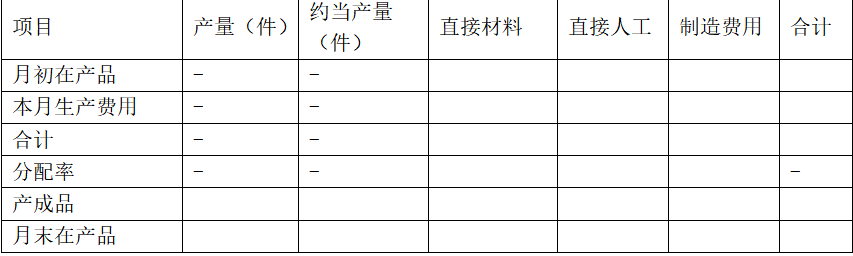

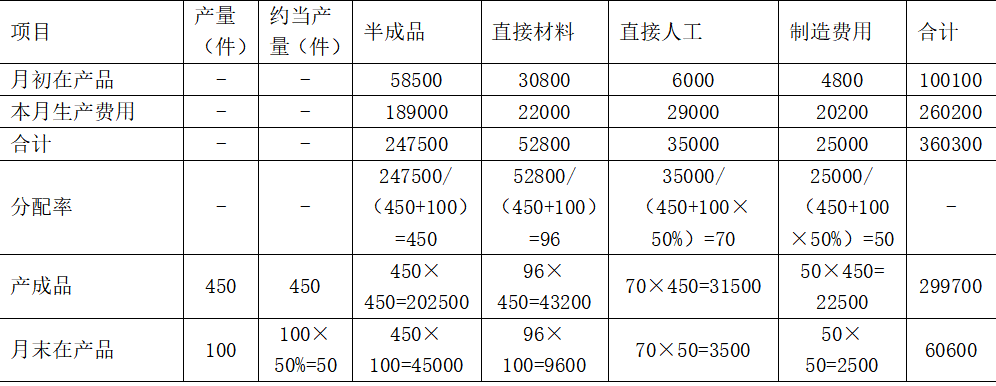

某企业大量生产甲产品,该产品经过两个生产步骤连续加工,最后形成产成品。第一车间耗用的直接材料在生产开始一次投入,其他成本费用陆续发生。第二车间除耗用第一车间生产的半成品外,还需耗用其他材料,领用半成品和其他材料均在该步骤开始时一次投入,其他成本费用陆续发生。该企业采用逐步综合结转分步法计算产品成本,完工产品和月末在产品之间分配费用采用约当产量法(假设在产品存货发出采用加权平均法),月末在产品的完工程度为50%。甲产品的产量记录及有关费用资料如下:

(1)月初在产品成本(单位:元)

(2)本月生产量(单位:件)

(3)本月发生的生产费用(单位:元)

要求:编制甲产品成本计算单,结果填入给定表格中

甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

答案:解析:甲产品(半成品)第一车间产品成本计算单

单位:元

甲产品(产成品)第二车间产品成本计算单

单位:元

-

第14题:

成本还原分配率的计算公式是()

- A、本月所产半成品成本合计÷本月完工产品所耗该种半成品费用

- B、本月完工产品所耗上一步骤半成品费用÷本月所产该种半成品成本合计

- C、本月完工产品成本合计÷本月完工产品所耗半成品费用

- D、本月完工产品所耗半成品费用÷本月完工产品所耗半成品成本合计

正确答案:B -

第15题:

J.ones公司采用先进先出分步成本法来计算产品成本。公司8月份的资料如下:件数 期初在产品存货,完工率:材料100%,加工成本75%10,000完工并转出90,000 期末在产品存货,完工率:材料100%,加工成本60%8,000请问8月份加工成本的约当产量是多少件?()

- A、88,000

- B、87,300

- C、92,300

- D、92,700

正确答案:B -

第16题:

Waller公司采用加权平均分步成本法计算产品成本。在生产衬衫的过程中,B材料分两点投入:在产品完工20%的时候投料40%;在产品完工80%的时候投料60%。季末有在产品22,000件,所有产品完工率为50%。请问就B 材料而言,季末在产品的约当产量是多少?()

- A、4,400个

- B、11,000个

- C、8,800个

- D、22,000个

正确答案:C -

第17题:

单选题Colt公司采用加权平均分步成本法来处理生产一种化合物发生的成本。在生产过程中,当产品完工80%时投入材料B。当月期初在产品存货为20,000件,完工率90%。当月新投产70,000件,其中完工65,000件,没有发生废品损失。如果期末存货的完工率为60%,请问该月材料B该月的约当量总计是多少?()A70,000个

B65,000个

C85,000个

D90,000个

正确答案: C解析: 加权成本法假设所有产品和成本都是当前的(也就是没有期初存货)。因此65,000个完工产品都是本期开始和完工的,需要65,000个材料B的约当产量。期末存货60%完成,因此还没加入材料B(材料B在80%加入)。 -

第18题:

单选题Jones公司使用先进先出分步法核算产品成本。Jones公司八月份存在如下单位信息。数量月初在产品存货,材料100%完工率,转换成本75%完工率10000完工并转出数量90000月初在产品存货,材料100%完工率,转换成本60%完工率8000八月份,转换成本约当产量为( )。A87 300

B88 000

C92 300

D92 700

正确答案: A解析: -

第19题:

单选题Oster制造企业采用加权平均分步法核算,十月发生如下成本和活动。材料$40,000 转换成本32500月初在产品存货成本$72,500 材料$700,000 转换成本617500总生产成本$1,317,500 完工产量60000单位月末在产品数量20000单位所有材料在生产过程开始时全部投入,转换成本在生产过程中均匀发生。与工厂人员交谈发现,月末在产品平均完工率为25%。假设不存在损耗,Oster公司十月生产成本的分配应当( )。A完工广品$1 042 500在产品$347 500

B完工广品$1 095 000在产品$222 500

C完工广品$1 155 000在产品$235 000

D完工广品$1 283 077在产品$106 923

正确答案: D解析: -

第20题:

问答题装配车间2020年7月的数据资料如下:产品月初在产品数量100件,月初在产品完工程度40%,本月投入生产400件,本月完工产品480件,月末在产品20件。月末在产品完工程度50%,原材料均在开始生产时一次投入。月初在产品的直接材料成本2000元,转换成本(直接人工和制造费用)3000元,本月发生直接材料成本10000元,发生转换成本12680元。 要求: (1)假设在产品存货发出采用加权平均法,用约当产量法计算确定本月完工产品成本和月末在产品成本。 (2)假设在产品存货发出采用先进先出法,用约当产量法计算确定本月完工产品成本和月末在产品成本。正确答案:

(1)解析: 暂无解析 -

第21题:

单选题Waller公司采用加权平均分步法核算。在生产shirms产品的过程中,需要在两个不同时点加入材料B,产品完工20%时加入40%的材料B,产品完工80%时加入剩下的60%材料B。季度末,共有22 000单位shirms在生产,完工率都为50%。对于材料B,季末在产的shirms产品约当产量是( )。A4 400单位

B8 800单位

C11 000单位

D22 000单位

正确答案: C解析: -

第22题:

单选题Colt公司采用加权平均分步法核算其生产的化合物产品成本。作为生产一部分,B材料在产品完工80%时加入。当月期初在产品存货20 000单位,完工率90%。当月,共70 000单位产品进入生产过程,65 000单位完工。不存在损耗产品。期末存货完工率60%,那么当月B材料的约当产量为( )。A65 000单位

B70 000单位

C85 000单位

D90 000单位

正确答案: C解析: -

第23题:

单选题Southwood工业公司采用分步法核算体系检查其期末产品。6月30日的月末检查显示如下信息。完工产品件数16 000,正常损耗件数300,非正常损耗件数100。单位成本包括:$3.50材料和$6.00转换成本。Southwood公司应当转为期末完工产品存货的数量及对应的产品成本分别是( )。A转入完工产品件数16 000成本$152 000

B转入完工产品件数16 000成本$154 850

C转入完工产品件数16 000成本$155 800

D转入完工产品件数16 300成本$154 850

正确答案: D解析: -

第24题:

单选题Mack公司采用加权平均分步法核算。直接材料和转换成本均匀发生在生产过程中。十月,发生直接材料成本$39 700,转换成本$70 000。10月1日的月初半成品存货5 000件,价值$4 300,完工率20%。十月份共有27 000件产品转出。10月31日半成品存货3 000件,完工率50%。那么,十月份完工产品单位平均成本为( )。A$3.51

B$3.88

C$3.99

D$4.00

正确答案: C解析: