单选题假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()A 所报告的净收益将小于采用作业成本法时报告的净收益。B 为提供对外财务报告,需要用调整分录来重整存货账户。C 该公司应将其记录转换成采用直接成本法的记录。D 所产生的产量差异应结转到销货成本。

题目

所报告的净收益将小于采用作业成本法时报告的净收益。

为提供对外财务报告,需要用调整分录来重整存货账户。

该公司应将其记录转换成采用直接成本法的记录。

所产生的产量差异应结转到销货成本。

相似考题

更多“单选题假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()A 所报告的净收益将小于采用作业成本法时报告的净收益。B 为提供对外财务报告,需要用调整分录来重整存货账户。C 该公司应将其记录转换成采用直接成本法的记录。D 所产生的产量差异应结转到销货成本。”相关问题

-

第1题:

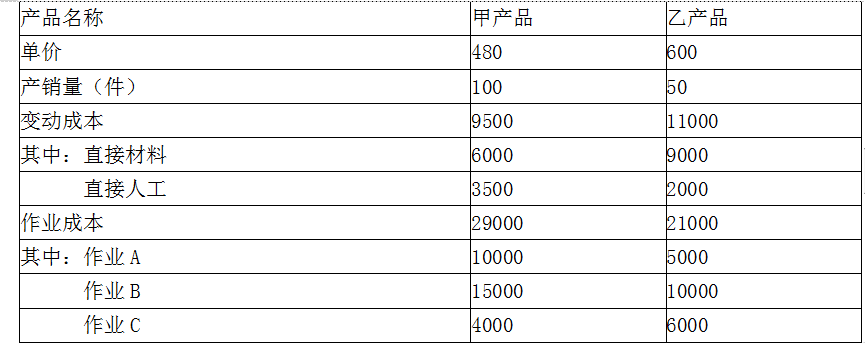

下表列示了W公司甲、乙两种产品的单价和直接材料、直接人工等变动成本。

假设该企业在传统成本法下对于制造费用的分配采用产量比例进行。要求分别采用传统成本法和作业成本法进行产品的盈利性分析。答案:解析:(1)采用传统成本方法进行盈利性分析

甲产品单位成本=[9500+(50000×100/150)]/100=428.33元,按产销量来分配固定成本费用

甲产品单位利润=480-428.33=51.67(元)

乙产品单位成本=[11000+(50000×50/150)]/50=553.33元,按产销量来分配固定成本费用

乙产品单位利润=600-553.33=46.67(元)

这两种产品均为盈利产品,企业应当生产这两种产品。

(2)采用作业成本法进行盈利性分析

甲产品单位成本=(9500+29000)/100=385(元)

甲产品单位盈利=480-385=95(元)

乙产品单位成本=(11000+21000)/50=640(元)

乙产品其单位盈利=600-640=-40(元)

可见以现有价格来安排生产,该产品在经济上并不合算。 -

第2题:

一个经理是根据他的营业收益来考核。他决定通过生产额外的存货来增加营业收益,尽管他知道市场并不一定需要多余的存货。产品的固定制造费用比较高。以下哪种成本法导致这样的问题,而且哪种方法可以避免这个问题?()

- A、变动成本法;对所有期末存货收取持有费用

- B、吸收成本发;内外部报告都采用变动成本法

- C、吸收成本法;对所有期末存货收取持有费用

- D、变动成本法;内外部报告都采用吸收成本法

正确答案:C -

第3题:

当单价和成本水平保持不变的情况下,下面说明中正确的有()

- A、本期生产量大于销售量时,按完全成本法所确定的利润大于变动成本法下的利润

- B、本期生产量大于销售量时,按完全成本法所确定的利润小于变动成本法下的利润

- C、本期生产量小于销售量时,按完全成本法所确定的利润小于变动成本法下的利润

- D、本期生产量小于销售量时,按完全成本法所确定的利润大于变动成本法下的利润

- E、本期生产量等于销售量时,按完全成本法所确定的利润等于变动成本法下的利润

正确答案:A,C,E -

第4题:

如果期末存货大于期初存货全部成本法计算的净收益()按变动成本法计算的净收益。

- A、大于

- B、小于

- C、等于

- D、难以判断

正确答案:A -

第5题:

下列关于长期股权投资表述中,正确的是()。

- A、处置净收益计入营业外收入

- B、合营企业采用成本法核算

- C、联营企业用成本法核算

- D、子公司采用成本法核算

正确答案:D -

第6题:

使用作业成本法通常导致()

- A、低产量的产品的单位成本比传统产品成本法所报告的有明显高的单位成本

- B、低产量的产品的单位成本比传统产品成本法所报告的有明显低的单位成本

- C、分配给低产量产品的准备成本减少

- D、将准备成本平均分摊给所有产品线

正确答案:A -

第7题:

单选题一个经理是根据他的营业收益来考核。他决定通过生产额外的存货来增加营业收益,尽管他知道市场并不一定需要多余的存货。产品的固定制造费用比较高。以下哪种成本法导致这样的问题,而且哪种方法可以避免这个问题?()A变动成本法;对所有期末存货收取持有费用

B吸收成本发;内外部报告都采用变动成本法

C吸收成本法;对所有期末存货收取持有费用

D变动成本法;内外部报告都采用吸收成本法

正确答案: B解析: 吸收成本法可以让经理简单地靠增加产量来操纵营业收益。经理可以在没有市场需求的情况下,仍然增加存货或多生产产品来吸收更高的固定制造费用。另一个可以遏制过度增加存货的方法是对所有期末存货收取一个比例的持有费用。 -

第8题:

多选题使得按完全成本法确定的净收益与按变动成本法所确定的净收益不等的情况是()。A产销平衡情况

B产销不平衡情况

C本期生产量大于销售量时

D本期生产量小于销售量时

正确答案: D,B解析: 暂无解析 -

第9题:

单选题下列关于长期股权投资表述中,正确的是()。A处置净收益计入营业外收入

B合营企业采用成本法核算

C联营企业用成本法核算

D子公司采用成本法核算

正确答案: C解析: 暂无解析 -

第10题:

多选题下列关于作业成本法局限性的说法中,正确的有( )。A采用作业成本法是一件成本很高的事情

B作业成本法不符合对外财务报告的需要

C作业成本法的成本库与企业组织结构不一致,不利于提供管理控制的信息

D采用作业成本法,确定成本动因比较困难

正确答案: D,C解析: -

第11题:

单选题关于长期股权投资表述正确的是()A处置净收益计入营业外收入

B合营企业采用成本法核算

C联营企业用成本法核算

D子公司采用成本法核算

正确答案: C解析: 暂无解析 -

第12题:

单选题使用作业成本法通常导致()A低产量的产品的单位成本比传统产品成本法所报告的有明显高的单位成本

B低产量的产品的单位成本比传统产品成本法所报告的有明显低的单位成本

C分配给低产量产品的准备成本减少

D将准备成本平均分摊给所有产品线

正确答案: A解析: 暂无解析 -

第13题:

假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()

- A、所报告的净收益将小于采用作业成本法时报告的净收益。

- B、为提供对外财务报告,需要用调整分录来重整存货账户。

- C、该公司应将其记录转换成采用直接成本法的记录。

- D、所产生的产量差异应结转到销货成本。

正确答案:B -

第14题:

外部正效应指的是()

- A、社会净收益大于个人净收益,产品产量偏低

- B、社会净收益小于个人净收益,产品产量偏高

- C、社会净收益大于个人净收益,产品产量偏高

- D、社会净收益小于个人净收益,产品产量偏低

正确答案:A -

第15题:

使得按完全成本法确定的净收益与按变动成本法所确定的净收益不等的情况是()。

- A、产销平衡情况

- B、产销不平衡情况

- C、本期生产量大于销售量时

- D、本期生产量小于销售量时

正确答案:B,C,D -

第16题:

假设某公司产品期初存货中的固定性制造费用为2000元,期末存货中的固定性制造费用为3000元,则按完全成本法计算的净收益与变动成本法计算的净收益相差()

- A、1000元

- B、5000元

- C、2000元

- D、3000元

正确答案:A -

第17题:

关于长期股权投资表述正确的是()

- A、处置净收益计入营业外收入

- B、合营企业采用成本法核算

- C、联营企业用成本法核算

- D、子公司采用成本法核算

正确答案:D -

第18题:

多选题当单价和成本水平保持不变的情况下,下面说明中正确的有()A本期生产量大于销售量时,按完全成本法所确定的利润大于变动成本法下的利润

B本期生产量大于销售量时,按完全成本法所确定的利润小于变动成本法下的利润

C本期生产量小于销售量时,按完全成本法所确定的利润小于变动成本法下的利润

D本期生产量小于销售量时,按完全成本法所确定的利润大于变动成本法下的利润

E本期生产量等于销售量时,按完全成本法所确定的利润等于变动成本法下的利润

正确答案: E,D解析: 暂无解析 -

第19题:

单选题假设某公司产品期初存货中的固定性制造费用为2000元,期末存货中的固定性制造费用为3000元,则按完全成本法计算的净收益与变动成本法计算的净收益相差()A1000元

B5000元

C2000元

D3000元

正确答案: C解析: 暂无解析 -

第20题:

单选题外部正效应指的是()。A社会净收益大于个人净收益,产品产量偏低

B社会净收益小于个人净收益,产品产量偏高

C社会净收益大于个人净收益,产品产量偏高

D社会净收益小于个人净收益,产品产量偏低

正确答案: A解析: 暂无解析 -

第21题:

单选题甲企业采用标准成本法进行成本控制。当月产品实际产量大于预算产量,导致的成本差异是( )A直接材料数量差异

B变动制造费用效率差异

C直接人工效率差异

D固定制造费用能量差异

正确答案: A解析: -

第22题:

单选题如果期末存货大于期初存货全部成本法计算的净收益()按变动成本法计算的净收益。A大于

B小于

C等于

D难以判断

正确答案: A解析: 暂无解析 -

第23题:

单选题假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()A所报告的净收益将小于采用作业成本法时报告的净收益。

B为提供对外财务报告,需要用调整分录来重整存货账户。

C该公司应将其记录转换成采用直接成本法的记录。

D所产生的产量差异应结转到销货成本。

正确答案: D解析: 答案为B对外提供的财务报告,产品成本不能以产量成本法计算,所以需要调整分录。 -

第24题:

单选题下列关于作业成本法的说法中,不正确的是()。A采用作业成本法可以获得更准确的产品和产品线成本

B作业成本法不符合对外财务报告的需要

C在作业成本法中,成本动因的确定是比较容易的

D采用作业成本法的公司,制造费用在产品成本中占用较大比重

正确答案: A解析: