单选题某公司考虑采用作业成本法及相关管理程序。那么,这个公司( )。A 应当集中于制造活动,规避服务型功能的发挥B 可能发现市场上缺乏可用于做出相关记录的软件C 将自然增加对成本动因的观测D 将比传统会计成本法下产生更少的成本池

题目

应当集中于制造活动,规避服务型功能的发挥

可能发现市场上缺乏可用于做出相关记录的软件

将自然增加对成本动因的观测

将比传统会计成本法下产生更少的成本池

相似考题

参考答案和解析

更多“某公司考虑采用作业成本法及相关管理程序。那么,这个公司( )。”相关问题

-

第1题:

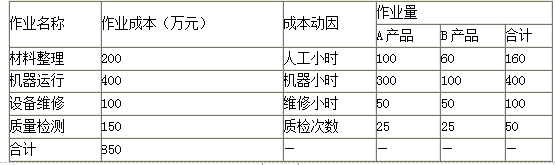

甲公司为一家制造类企业,主要生产A、B两种产品。随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

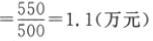

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:A产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第2题:

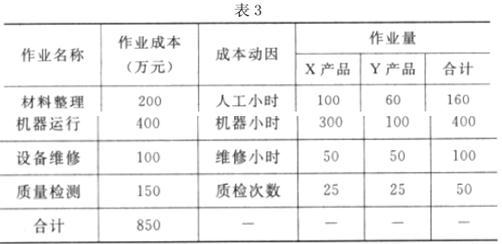

甲公司为一家制造类企业,主要生产X、Y两种产品。X、Y两种产品均为标准化产品,市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下:

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。答案:解析:X产品的单位制造费用=[100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)]÷500=1.1(万元)

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第3题:

在新企业会计准则下,A公司能够对B公司进行控制,那么,A公司对持有B公司的长期股权投资采用成本法核算。

正确答案:正确 -

第4题:

某公司现在的业务遍及铁路运输、无线电通信、旅游、能源等行业,那么这个公司的经营战略是()。

- A、市场渗透

- B、市场开发

- C、多元化经营

- D、产品开发

正确答案:C -

第5题:

某公司使用完全成本法来核算成本,那么该公司可能将制造费用归为:()

- A、变动成本

- B、固定成本

- C、间接期间成本

- D、间接生产成本

正确答案:D -

第6题:

Smile Labs公司开发出35mm胶卷。它需要经历4个步骤的流程,相继通过4个部门。这个公司专业从事晚间服务,它的主要客户是最大的连锁药店。当前直接人工、直接材料和间接费用在部门归集。 Smile Labs公司采用的成本归集系统最应该称为()。

- A、经营成本法

- B、作业成本法

- C、分步成本法

- D、分批成本法

正确答案:C -

第7题:

单选题一个公司的及时制生产(JIT)省略在制品存货的分录,因为在这个阶段没有或几乎很少存货。这个公司采用以下哪项成本.系统?()A作业成本法

B营运成本法

C后推成本法

D连续追踪

正确答案: A解析: 后推成本法是为JIT生产系统量身定做的,它让生产商省略一些或所有生产循环的分录。 -

第8题:

多选题下列有关作业成本法的表述不正确的有()。A作业成本法提高了会计数据对管理控制的有用性

B规模小的公司因为作业环节简便,相比较规模大的公司更愿意采用作业成本法

C竞争环境越激烈,相对于传统成本计算,作业成本系统减少了决策失误引起的成本

D作业成本法为实施责任会计和业绩评价提供了方便

正确答案: B,A解析: 作业成本法倾向于以牺牲管理控制信息为代价,换取经营决策信息的改善,减少了会计数据对管理控制的有用性,选项A错误;由于大公司拥有更为强大的信息沟通渠道和完善的信息管理基础设施,并对信息的需求更为强烈,所以比小公司对作业成本法更感兴趣,选项8错误;完全成本法按部门建立成本中心,为实施责任会计和业绩评价提供了方便,而作业成本系统的成本库与企业的组织结构不一致,不利于提供管理控制的信息,选项D错误。 -

第9题:

单选题某公司正在考虑采用作业成本法和作业管理法,则:()。A通常公司可能会对发生成本的原因的理解更具洞察力

B应该重点关注制造性质的作业,而不要在服务性质的职能部门施行

C这家公司很可能发现在市场上缺乏软件来服务相关的记录职能

D和比较传统的会计方法相比,公司可能会使用更少的成本库

正确答案: C解析: 实施作业成本法和管理项目的任何组织将对发生成本的原因的理解更具洞察力,这是因为作业成本法比其它成本法提供更多具体的信息。 -

第10题:

单选题某公司使用完全成本法来核算成本,那么该公司可能将制造费用归为:()A变动成本

B固定成本

C间接期间成本

D间接生产成本

正确答案: C解析: 本题考查的知识点是收益、费用、利润。完全成本法下,产品成本包括直接材料、直接人工、全部制造费用,直接材料和直接人工是直接生产成本,制造费用是间接生产成本;期间成本即期间费用,包括管理费用、销售费用和财务费用。 -

第11题:

单选题假设某一制造企业采用产量成本法来保持其产品成本会计记录。那么在会计年度结束时,()A所报告的净收益将小于采用作业成本法时报告的净收益。

B为提供对外财务报告,需要用调整分录来重整存货账户。

C该公司应将其记录转换成采用直接成本法的记录。

D所产生的产量差异应结转到销货成本。

正确答案: D解析: 答案为B对外提供的财务报告,产品成本不能以产量成本法计算,所以需要调整分录。 -

第12题:

单选题下列关于作业成本法的说法中,不正确的是()。A采用作业成本法可以获得更准确的产品和产品线成本

B作业成本法不符合对外财务报告的需要

C在作业成本法中,成本动因的确定是比较容易的

D采用作业成本法的公司,制造费用在产品成本中占用较大比重

正确答案: A解析: -

第13题:

甲公司为一家制造类企业,主要生产 X、Y 两种产品,X、Y 两种产品均为标准化产品。市场竞争非常激烈。甲公司高度重视战略成本管理方法的运用,拟通过成本领先战略助推企业稳步发展。相关资料如下。

(1)随着业务发展和生产过程的复杂化。甲公司制造费用占生产成本的比重越来越大。且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自 2012 年以来采用作业成本法进行核算与管理。

2016 年 6 月,X、Y 两种产品的产量分别为 500 台和 250 台。单位直接成本分别为 0.4 万元和0.6 万元,此外,X、Y 两种产品制造费用的作业成本资料如表 3 所示:

(2)通过作业成本法的运用,甲公司的成本核算精度大大提高,为此,甲公司决定通过作业成本法与目标成本法相结合的方式进行成本管理。通过市场调研,甲公司在综合考虑多种因素后,确定 X、Y 两种产品的竞争性市场单价分别为 1.85 万元和 1.92 万元;单位产品必要利润分别为0.20 万元和 0.25 万元。

假定不考虑其他因素

要求:根据资料(1),结合作业成本法,分别计算 X、Y 两种产品的单位制造费用,并指出作业成

本法及传统成本法下制造费用分摊标准的区别。答案:解析:X 产品的单位制造费用

Y 产品的单位制造费用

或:X 产品的单位制造费用

Y 产品的单位制造费用

产品的单位制造费用

Y 产品的单位制造费用

区别:作业成本法下,制造费用根据多种作业动因进行分配:传统成本法下,制造费用主要采用单一分摊标准进行分配。 -

第14题:

某公司尚未在全公司范围内建立风险管理程序,该内部审计师应该:()

- A、与管理层讨论建立风险管理程序的必要性

- B、实施风险管理程序的替代程序

- C、自行开发风险管理程序,由管理层执行实施

- D、将此事报告给董事会

正确答案:A -

第15题:

假如某公司在考虑12qo的资本成本后仍存在正的净现值的投资项目,那么,可以推断出()。

正确答案:项目的内部收益率大于12% -

第16题:

作业成本法所采用的成本动因()。

- A、不考虑辅助作业

- B、只考虑某些生产作业

- C、将作业与产品直接联系在一起

- D、将作业与产品间接联系在一起

正确答案:C -

第17题:

一个公司的及时制生产(JIT)省略在制品存货的分录,因为在这个阶段没有或几乎很少存货。这个公司采用以下哪项成本.系统?()

- A、作业成本法

- B、营运成本法

- C、后推成本法

- D、连续追踪

正确答案:C -

第18题:

下列关于作业成本法的表述不正确的有()。

- A、相对于传统成本计算方法,作业成本法在竞争激烈的环境中,减少了决策失误引起的成本

- B、规模小的公司相比较规模大的公司更愿意采用作业成本法

- C、作业成本法提高了会计数据对管理控制的有用性

- D、作业为实施责任会计和业绩评价提供了方便

正确答案:B,C,D -

第19题:

单选题Smile Labs公司开发出35mm胶卷。它需要经历4个步骤的流程,相继通过4个部门。这个公司专业从事晚间服务,它的主要客户是最大的连锁药店。当前直接人工、直接材料和间接费用在部门归集。 Smile Labs公司采用的成本归集系统最应该称为()。A经营成本法

B作业成本法

C分步成本法

D分批成本法

正确答案: C解析: 分步成本法通过流程或部门而不是批次来归集成本。这种成本法适用于连续性生产操作, 而不是间歇的或批次的生产操作。 -

第20题:

单选题某公司尚未在全公司范围内建立风险管理程序,该内部审计师应该:()A与管理层讨论建立风险管理程序的必要性

B实施风险管理程序的替代程序

C自行开发风险管理程序,由管理层执行实施

D将此事报告给董事会

正确答案: A解析: 本题考查的知识点是对内部控制和风险管理框架的总体意见。公司尚未在全公司范围内建立风险管理程序,该内部审计师应该与管理层讨论建立风险管理程序的必要性。 -

第21题:

单选题作业成本法所采用的成本动因()。A不考虑辅助作业

B只考虑某些生产作业

C将作业与产品直接联系在一起

D将作业与产品间接联系在一起

正确答案: D解析: 暂无解析 -

第22题:

判断题在新企业会计准则下,A公司能够对B公司进行控制,那么,A公司对持有B公司的长期股权投资采用成本法核算。A对

B错

正确答案: 对解析: 暂无解析 -

第23题:

多选题下列关于作业成本法的表述不正确的有()。A相对于传统成本计算方法,作业成本法在竞争激烈的环境中,减少了决策失误引起的成本

B规模小的公司相比较规模大的公司更愿意采用作业成本法

C作业成本法提高了会计数据对管理控制的有用性

D作业为实施责任会计和业绩评价提供了方便

正确答案: B,D解析: 竞争环境越激烈,相对于传统成本计算方法,作业成本法减少了决策失误引起的成本,选项A正确;规模大的公司对信息的要求更为强烈,更愿意运用作业成本法,选项B错误;作业成本法倾向于以牺牲管理控制信息为代价,换取经营决策信息的改善,选项C错误;作业成本系统与企业的组织结构不一致,不便于以部门为责任中心实施责任会计和业绩评价,选项D错误;故本题答案应为选项BCD。