多选题2010年统计制度中,按照新会计准则要求增设按持有目的划分的有价证券投资统计指标,具体分为()A交易性有价证券B可供出售有价证券C持有至到期有价证券D应收类有价证券

题目

交易性有价证券

可供出售有价证券

持有至到期有价证券

应收类有价证券

相似考题

参考答案和解析

更多“多选题2010年统计制度中,按照新会计准则要求增设按持有目的划分的有价证券投资统计指标,具体分为()A交易性有价证券B可供出售有价证券C持有至到期有价证券D应收类有价证券”相关问题

-

第1题:

证券市场是指股票、债券、投资基金等()。A:有价证券交易的市场

B:有价证券发行的市场

C:有价证券发行与交易的市场

D:有价证券投资者博弈的交易市场答案:C解析:证券市场是股票、债券、投资基金等有价证券发行和交易的场所。证券市场以证券发行与交易的方式实现了筹资与投资的对接,有效地化解了资本的供求矛盾和资本结构调整的难题。 -

第2题:

已知:某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)使用存货模式计算最佳现金持有量。

(2)使用存货模式计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金交易成本=(250000/50000)×500=2500(元)

全年现金持有机会成本=(50000/2)×10%=2500(元)

(3)全年有价证券交易次数=250000/50000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

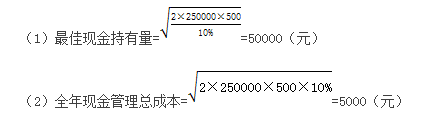

第3题:

某公司现金收支平衡,预计全年(按360天计算)现金需要量为250000元,现金与有价证券的转换成本为每次500元,有价证券年利率为10%。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金管理总成本、全年现金交易成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

-

第4题:

2010年统计制度中,按照新会计准则要求增设按持有目的划分的有价证券投资统计指标,具体分为()

- A、交易性有价证券

- B、可供出售有价证券

- C、持有至到期有价证券

- D、应收类有价证券

正确答案:A,B,C,D -

第5题:

某企业上年现金需要量40万元,预计今年需要量增加50%,假定年内收入状况稳定。现金与有价证券转换成本每次200元,有价证券利率为10%,要求: (1)计算最佳现金持有量、最低现金管理成本、转换成本、持有机会成本 (2)计算有价证券交易次数、有价证券交易间隔期。

正确答案: (1)最佳现金持有量Q==48989.79元

最低现金管理总成本TC=QR/2+AF/Q=48989.79*10%/2+400000*(1+50%)*200/48989.79=489898

转换成本=A/Q*F=400000*(1+50%)/48989.79*200=2449.49元

持有成本=Q/2*R=48989.79/2*10%=2449.49

(2)有价证券交易次数=A/Q=400000*(1+50%)/48989.79=12次

所以有价证券交易间隔期为一个月。 -

第6题:

不属于有价证券资产的是()。

- A、交易性有价证券

- B、可供出售有价证券

- C、持有至到期有价证券

- D、应付类有价证券

正确答案:D -

第7题:

试述企业持有短期有价证券的目的。

正确答案: 企业持有短期有价证券的目的在于以下两个方面:

(1)保持资产的流动性;

(2)赚取投资收益。 -

第8题:

问答题计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。正确答案:解析: -

第9题:

单选题下列关于有价证券的表述中,不正确的是()。A有价证券是企业现金的一种转换形式

B有价证券可以作为现金的替代品

C获取长期投资收益是持有有价证券的原因

D企业有多余现金时,常将现金转换成有价证券

正确答案: C解析: -

第10题:

单选题采用老会计准则的金融机构,如发生投资有价证券的业务,在金融机构资产负债项目月报表中,应采用以下哪些指标?()A(九)有价证券及投资

B(二十)有价证券资产

C(十四)有价证券负债

D(二十二)股权投资

正确答案: A解析: 暂无解析 -

第11题:

单选题关于有价证券,以下( )是不正确的。A对于交易性权益证券的投资组合,未实现的利得和损失计入当期损益表。

B对于可供出售权益的投资组合,未实现的利得和损失计入当期的损益表。

C持有至到期的投资组合只包括债券。

D证券可以从持有至到期变更为可供出售。

正确答案: B解析: -

第12题:

单选题不属于有价证券资产的是()。A交易性有价证券

B可供出售有价证券

C持有至到期有价证券

D应付类有价证券

正确答案: D解析: 暂无解析 -

第13题:

下列关于有价证券的表述中,不正确的是( )。A、有价证券是企业现金的一种转换形式

B、有价证券可以作为现金的替代品

C、获取长期投资收益是持有有价证券的原因

D、企业有多余现金时,常将现金转换成有价证券答案:C解析:有价证券是企业现金的一种转换形式。有价证券变现能力强,可以随时兑换成现金。企业有多余现金时,常将现金转换成有价证券,现金流出量大于流入量需要补充现金时,再出让有价证券换回现金。在这种情况下,有价证券就成了现金的替代品。由此可知,有价证券投资仅仅是短期投资,因此,选项C的说法不正确。

【考点“现金管理的方法”】 -

第14题:

已知:某公司现金收支平衡,预计全年现金需要量为200000元,现金与有价证券的转换成本为每次400元,有价证券年利率为10%。一年按360天计算。

要求:

(1)计算最佳现金持有量。

(2)计算最佳现金持有量下的全年现金相关总成本、全年现金转换成本和全年现金持有机会成本。

(3)计算最佳现金持有量下的全年有价证券交易次数和有价证券交易间隔期。答案:解析:

全年现金转换成本=(200000/40000)×400=2000(元)

全年现金持有机会成本=(40000/2)×10%=2000(元)

(3)交易次数=200000/40000=5(次)

有价证券交易间隔期=360/5=72(天)。 -

第15题:

根据FASB第115号财务会计准则公告《债务性和权益性证券投资的会计》,企业的有价证券投资可分为()

- A、债务性证券

- B、权益性证券

- C、交易性证券

- D、可供销售的证券

- E、持有至到期日的证券

正确答案:C,D,E -

第16题:

采用老会计准则的金融机构,如发生投资有价证券的业务,在金融机构资产负债项目月报表中,应采用以下哪些指标?()

- A、(九)有价证券及投资

- B、(二十)有价证券资产

- C、(十四)有价证券负债

- D、(二十二)股权投资

正确答案:A -

第17题:

持有至到期有价证券:指的是(),且企业有明确意图和能力持有至到期的有价证券资产。

- A、到期日不固定

- B、回收金额不固定或不可确定

- C、到期日固定

- D、回收金额固定或可确定

正确答案:C,D -

第18题:

A银行向B银行购买恒天MTN1债券,持有目的为近期内出售或回购,则应计入()。

- A、交易性有价证券项下的境内银行业存款类金融机构有价证券

- B、交易性有价证券项下的境内非金融企业有价证券

- C、可供出售项下的境内银行业存款类金融机构有价证券

- D、可供出售项下的境内非金融企业有价证券

正确答案:B -

第19题:

多选题持有至到期有价证券:指的是(),且企业有明确意图和能力持有至到期的有价证券资产。A到期日不固定

B回收金额不固定或不可确定

C到期日固定

D回收金额固定或可确定

正确答案: B,C解析: 暂无解析 -

第20题:

多选题根据FASB第115号财务会计准则公告《债务性和权益性证券投资的会计》,企业的有价证券投资可分为()A债务性证券

B权益性证券

C交易性证券

D可供销售的证券

E持有至到期日的证券

正确答案: B,C解析: 根据FASB第115号财务会计准则公告《债务性和权益性证券投资的会计》,企业的有价证券投资可分为以下三类:

1.交易性证券:指企业为了在近期内再次出售而购入和持有的权益性证券和债务性证券。投资的目的是从该类证券价格的短期变动中获利,反映为积极的、频繁的证券买卖。如证券经纪人和银行持有的频繁交易的证券。

2.持有至到期日的证券:指具有固定或可确定的金额和期限,企业有明确打算并有能力持有至到期日的债务性证券。由于环境的变化可能改变投资者的原有打算,如果投资者持有证券的期限无法确定,或因市场利率变动、资金需要等原因可能会出售的证券不能列入该类。

3.可供销售的证券:不属于上述两类的证券投资就属于可供销售的证券。一般企业的证券投资多属于该类。在每个会计报表期末,企业应该对证券分类的合理性进行评价。

交易性证券投资和可供销售的证券投资在资产负债表中作为短期投资列入流动资产,但这并不意味着企业一定会在一年内出售其持有的可供销售的证券。持有至到期日的证券投资作为长期投资列为非流动资产。 -

第21题:

多选题国家对行政单位购买有价证券的规定是()。A只能按国家规定的行政单位的结余资金,作为有价证券资金来源

B购入的有价证券,按实际的买价列为资产

C购买的有价证券范围只能是国库券或者股票

D有价证券持有期间获得的利息收入,作为其他收入

E有价证券购买价格与面值之间的差额,应分期摊销

正确答案: C,A解析: 暂无解析 -

第22题:

多选题对利率与有价证券市场价格的关系表述正确的是()。A利率下降,有价证券收益下降,有价证券价格上涨

B利率上升,有价证券收益下降,有价证券价格上涨

C利率上升,有价证券收益下降,有价证券价格下跌

D利率下降,能加大对有价证券投资的需要,有价证券价格上升

E利率上升,有价证券投资需求锐减,有价证券价格下降

正确答案: E,D解析: 利率与有价证券收益成反比,与有价证券价格成反比。 -

第23题:

单选题A银行向B银行购买恒天MTN1债券,持有目的为近期内出售或回购,则应计入()。A交易性有价证券项下的境内银行业存款类金融机构有价证券

B交易性有价证券项下的境内非金融企业有价证券

C可供出售项下的境内银行业存款类金融机构有价证券

D可供出售项下的境内非金融企业有价证券

正确答案: A解析: 暂无解析