单选题某公司某会计年度的销售总收入为400万元。其中销售折扣为20万元,销售成本为300万元。公司息前税前利润为85万元,利息费用为5万元,公司的所得税率为25%,根据上述数据该公司的营业净利率为( )。A 13.6%B 14.2%C 15.0%D 12.8%

题目

13.6%

14.2%

15.0%

12.8%

相似考题

更多“某公司某会计年度的销售总收入为400万元。其中销售折扣为20万元,销售成本为300万元。公司息前税前利润为85万元,利息”相关问题

-

第1题:

某公司的固定成本(包括利息费用)为1200万元,资产总额为20000万元,资产负债率为60%,负债平均利息率为5%,净利润为1500万元,该公司适用的所得税税率为25%,则息税前利润对销售量的敏感系数是()。A.1.45

B.1.36

C.1.23

D.1.28

正确答案:C

-

第2题:

某公司资本总额为1000万元,权益资金占60%,负债利率为10%,本年销售额为1600万元,利息费用为40万元,息税前利润为400万元,则下年财务杠杆系数为( )。

A.无法计算

B.1

C.1.18

D.1.11

正确答案:D

下年财务杠杆系数=本年息税前利润/(本年息税前利润一本年利息)=400/(400-40)=1.11。 -

第3题:

某公司全部债务资本为200万元,负债利率为10%,当销售额为500万元,息税前利润为100万元,则该公司的财务杠杆系数为( )A.1.08

B.1.15

C.1.25

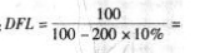

D.1.45答案:C解析:此题考查财务杠杆系数的计算。财务杠杆也称融资杠杆,是指由于固定性融资成本的存在,使权益资本净利率(或每股收益)的变动率大于息税前盈余(或息税前盈余)变动率的现象。定量衡量影响程度用财务杠杆系数。财务杠杆系数(DFL),是指普通股每股收益变动率(EPS)与息税前盈余变动率的比值。其计算式为:

。依据题干数据,该公司财务杠杆系数为: 1.25

1.25 -

第4题:

共用题干

某服装厂年销售净额400万元,息税前利润为100万元,固定成本为60万元,变动成本总额为240万元,资产总额为300万元,负债资本比率为0.4,综合债务利率为12%,公司的所得税税率为25%。预计3年后,公司的资产总额达到1200万元,负债率会提高到0.6。根据以上资料,回答下列问题:通常,()被视为投资者要求的最低报酬。

A:股利分红

B:资本成本

C:销售总额

D:利润答案:B解析:财务风险是指与企业筹资相关的风险。影响财务风险的主要因素有资本供求关系的变化、利润率水平的变动、获利能力的变化、资本结构的变化等。

资本成本是评价投资项目,比较投资方案和进行投资决策的经济标准一个投资项目,只有当其投资收益率高于资本成本率时,在经济上才是合理的。

长期借款的资本成本率Kl= =8.27%。式中,Kl表示长期借款资本成本率;Il表示长期借款年利息额;L表示长期借款筹资额,即借款本金;Fl表示长期借款筹资费用率,即借款手续费率;T表示企业所得税率。

=8.27%。式中,Kl表示长期借款资本成本率;Il表示长期借款年利息额;L表示长期借款筹资额,即借款本金;Fl表示长期借款筹资费用率,即借款手续费率;T表示企业所得税率。

资本成本是企业筹资和使用资本而承付的代价。从投资者的角度看,资本成本是投资者要求的必要报酬或最低报酬。 -

第5题:

某公司某会计年度的销售总收人为420万元,其中销售折扣为20万元,成本300 万元,息税前利润85万元,利息费5万元,公司的所得税率为33%。销售净利率 为( )。

A.14.2% B,13. 6% C.13.4% D.12. 8%答案:D解析:。(1)销售净利率=净利润/销售收入X 100% ; (2)净利润=利润总 额一所得税=利润总额X (1 —所得税率);(3)利润总额=息税前利润—利息费用;综合以 上公式,依次带入所需数据,答案约等于12.8%。 -

第6题:

共用题干

某公司2011年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。该公司2011年的销售净利率为()。

A:4%

B:6%

C:8%

D:10%答案:A解析:96.本题考查资产净利率的计算。平均资产总额=(2000+3000)/2=2500(万元),资产净利率=(净利润/平均资产总额)×100%=200/2500×100%=8%。

97.本题考查销售净利率的计算。销售净利率=(净利润/销售收入)×100%=200/5000×100%=4%。

98.本题考查应收账款周转率的计算。平均应收账款=(400+600)/2=500(万元),应收账款周转率=销售收入/平均应收账款=5000/500=10(次)。

99.本题考查存货周转率的计算。平均存货=(200+300)/2=250(万元),存货周转率=销售成本/平均存货=4000/250=16(次)。

100.本题考查商品流通企业的盈利能力指标。商品流通企业的盈利能力指标主要有销售净利率、资产净利率和净资产收益率等。 -

第7题:

某公司某会计年度的销售总收入为420万元。其中销售折扣为20万元,销售成本为300万元。公司息前税前利润为85万元,利息费用为5万元,公司的所得税率为25%,根据上述数据该公司的营业净利率为( )A.13.6%

B.14.2%

C.15.0%

D.12.8%答案:C解析:依题意,营业净利率=净利润/营业收入×100%=(85—5)×(1—25%)/(420—20)×100%=15.0%。 -

第8题:

某公司2012年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收账款为400万元,年末应收账款为600万元;年初存货为200万元,年末存货为300万元。 该公司2012年的资产净利率为( )。

- A、4%

- B、5%

- C、8%

- D、10%

正确答案:C -

第9题:

某公司全部资本为300万元,其中资产负债率为2/3,负债利率10%。当年销售额为100万元,息税前利润为30万元,则财务杠杆系数为()。

- A、1.6

- B、2.4

- C、3.0

- D、6.2

正确答案:C -

第10题:

乙公司是一家服装企业,只生产销售某种品牌的西服。2016年度固定成本总额为20000万元。单位变动成本为0.4万元。单位售价为0.8万元,销售量为100000套,乙公司2016年度发生的利息费用为4000万元。 计算2016年度的息税前利润。

正确答案: 2016年度的息税前利润=(0.8-0.4)×100000-20000=20000(万元)(按照习惯性表述,固定成本总额是指经营性固定成本,不含利息费用) -

第11题:

单选题某企业税后利润100万元,利息支出2万元,销售总收入500万元,销售费用100万元,则销售利润率为( )。A25.5%

B25%

C20%

D24%

正确答案: B解析: 暂无解析 -

第12题:

单选题某公司某会计年度的销售总收入为400万元。其中销售折扣为20万元,销售成本为300万元。公司息前税前利润为85万元,利息费用为5万元,公司的所得税率为25%,根据上述数据该公司的营业净利率为( )。A13.6%

B14.2%

C15.0%

D12.8%

正确答案: B解析:

依题意,营业净利率=净利润/营业收入×100%=(85-5)×(1-25%)/400×100%=15.0%。 -

第13题:

某公司没有优先股,当年息税前利润为450万元,若公司不改变资本结构,预计明年准备通过增加销售降低成本等措施使息税前利润增加20%,预计每股收益可以增加30%,则公司的利息费用为( )。

A.100万元

B.675万元

C.300万元

D.150万元

正确答案:D

由于:财务杠杆系数=每股收益变动率/EBIT的变动率=30%/20%=1.5,又因为财务杠杆系数=息税前利润八息税前利润-利息),则:1.5=450/(450-利息)

利息=(1.5×450-450)/1.5=150(万元)

-

第14题:

某企业税后利润100万元,利息支出2万元,销售总收入500万元,销售费用100万元,则销售利润率为( )。

A.25.5%

B.25%

C.20%

D.24%

正确答案:A

-

第15题:

共用题干

某服装厂年销售净额400万元,息税前利润为100万元,固定成本为60万元,变动成本总额为240万元,资产总额为300万元,负债资本比率为0.4,综合债务利率为12%,公司的所得税税率为25%。预计3年后,公司的资产总额达到1200万元,负债率会提高到0.6。通常,()被视为投资者要求的最低报酬。

A:股利分红

B:资本成本

C:销售总额

D:利润答案:B解析:负债总额=负债资本比率*资产总额=0.4*300=120(万元)。债务年利息额=债务总额*综合债务利率=120*12%=14.4(万元)。财务杠杆系数=息税前利润/(息税前利润-债务年利息额)=100/(100-14.4)=1.17。

财务风险也称融资风险或筹资风险,是指与企业筹资相关的风险。影响财务风险的主要因素有:资本供求关系的变化、利润率水平的变动、获利能力的变化、资本结构的变化,即财务杠杆利用的程度等。

资本成本是评价投资项目,比较投资方案和进行投资决策的经济标准。一个投资项目,只有当其投资收益率高于资本成本率时,在经济上才是合理的。

长期借款的资本成本率=[年利息额*(1-税率)]/[筹资额*(1-筹资费率)]=[600*11%*(1-25%)]/[600*(1-0.3%)]=8.27%。

资本成本是企业筹资和使用资本而承付的代价。从投资者的角度看,资,本成本是投资者要求的必要报酬或最低报酬。 -

第16题:

某公司某会计年度的销售总收入为420万元,其中销售折扣为20万元,成本为300万元, 息税前利润为85万元,利息费为5万元,公司的所得税率为33%。销售净利率为( )。

A. 14.2% B. 13.6% C. 13.4% D. 12.8%答案:D解析:答案为D。( 1 )销售净利率二净利润/销售收入X 100%; (2)净利润=利 润总额-所得税=利润总额X ( 1-所得税率);(3 )利润总额=息税前利润-利息费用; 综合以上公式,依次带入所需数据,答案约等于12.8%。 -

第17题:

某公司2018年销售额1500万元,销售净利率10%。其他有关资料如下:

(1)2018年的财务杠杆系数为1.5,2019年财务杠杆系数为2;

(2)2018年固定性经营成本为360万元,2019年保持不变;

(3)该公司适用的所得税税率为25%;

(4)2019年的边际贡献为800万元,息税前利润为440万元。

根据上述资料,回答下列问题:

2018年息税前利润为( )万元。A.440

B.450

C.520

D.400答案:D解析:2018年净利润=1500×10%=150(万元),税前利润=150/(1-25%)=200(万元),息税前利润=2×200=400(万元),选项D正确。 -

第18题:

某公司上年的息税前利润为100万元,固定成本为80万元,利息费用为50万元,若该公司预计销售量增长30%,每股收益增长率为( )。A.54%

B.45%

C.60%

D.108%答案:D解析:因为DTL=(100+80)/(100-50)=3.6,销售量增长30%后,则每股收益的增长率=3.6×30%=108%。所以选项D为本题答案。 -

第19题:

某企业税后利润100万元,利息支出2万元,销售总收入500万元,销售费用100万元,则销售利润率为()。

- A、25.5%

- B、25%

- C、20%

- D、24%

正确答案:A -

第20题:

某企业全部资本为150万元,负债比率为45%,负债利率12%,当销售额为100万元,息税前利润为20万元,则财务杠杆系数为()。

正确答案:1.68 -

第21题:

某宗土地取得成本为1000万元,建设成本为1500万元,管理费用为80万元,销售费用为30万元,销售税费为15万元,投资利息为25万元,开发利润为400万元。则其投资利润率为15%。()

正确答案:正确 -

第22题:

某公司2003年度销售收入为5000万元,销售成本为4000万元,净利润为200万元;年初资产总额为2000万元,年末资产总额为3000万元;年初应收帐款为400万元,年末应收帐款为600万元;年初存货为200万元,年末存货为300万元。 该公司2003年的销售净利率为( )

- A、4%

- B、5%

- C、8%

- D、10%

正确答案:A -

第23题:

判断题某宗土地取得成本为1000万元,建设成本为1500万元,管理费用为80万元,销售费用为30万元,销售税费为l5万元,投资利息为25万元,开发利润为400万元。则其投资利润率为15.32%。 ( )A对

B错

正确答案: 错解析: -

第24题:

单选题某公司某会计年度的销售总收入为420万元,其中销售折扣为20万元,销售成本为300万元。公司息税前利润为85万元,利息费用为5万元,公司的所得税率为25%,根据上述数据该公司的营业净利率为()。A13.6%

B14.2%

C15.0%

D12.8%

正确答案: B解析: 依题意,营业净利率=净利润/营业收入×100%=(85—5)×(1—25%)/(420—20)×100%=15.0%。