多选题作为甲公司参与谈判的代表方,应当在谈判前做哪些准备?( )A做好市场调查,全方位地了解乙公司的市场状况B收集、分析情报,分析乙公司的经营状况、财务状况、资信状况等C进行经济效益分析,对乙公司的融资方案进行定性和定量分析,了解可能的投资回收期、收益率等D贿赂对方的谈判人员

题目

做好市场调查,全方位地了解乙公司的市场状况

收集、分析情报,分析乙公司的经营状况、财务状况、资信状况等

进行经济效益分析,对乙公司的融资方案进行定性和定量分析,了解可能的投资回收期、收益率等

贿赂对方的谈判人员

相似考题

更多“多选题作为甲公司参与谈判的代表方,应当在谈判前做哪些准备?( )A做好市场调查,全方位地了解乙公司的市场状况B收集、分析情报,分析乙公司的经营状况、财务状况、资信状况等C进行经济效益分析,对乙公司的融资方案进行定性和定量分析,了解可能的投资回收期、收益率等D贿赂对方的谈判人员”相关问题

-

第1题:

对公司规模变动特征和扩张潜力的分析,主要包括( )。

A.纵向比较公司历年的销售、利润、资产规模等数据,把握公司的发展趋势

B.分析预测公司主要产品的市场前景及公司未来的市场份额

C.分析公司的财务状况以及公司的投资和筹资潜力

D.将公司与行业平均水平及主要竞争对手的数据进行比较,了解其行业地位的变化

正确答案:ABCD

-

第2题:

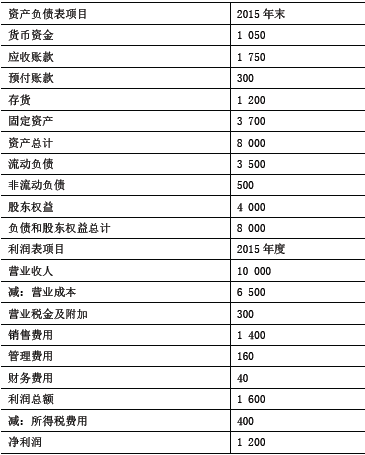

甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)甲公司2015年的主要财务报表数据

单位:万元

假设资产负债表项目年末余额可代表全年平均水平。

(2)乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

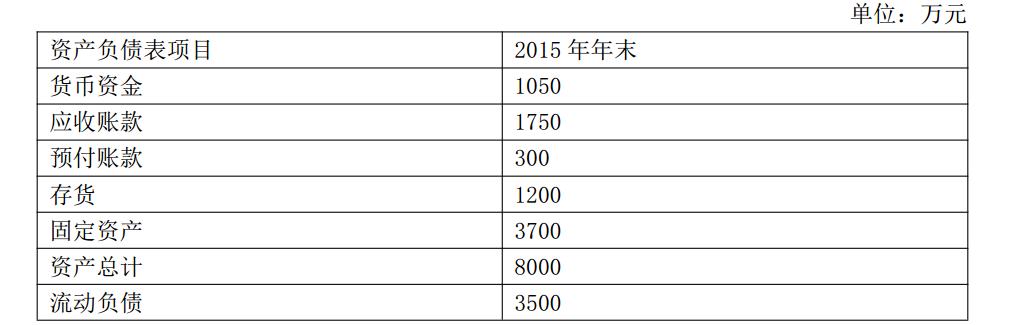

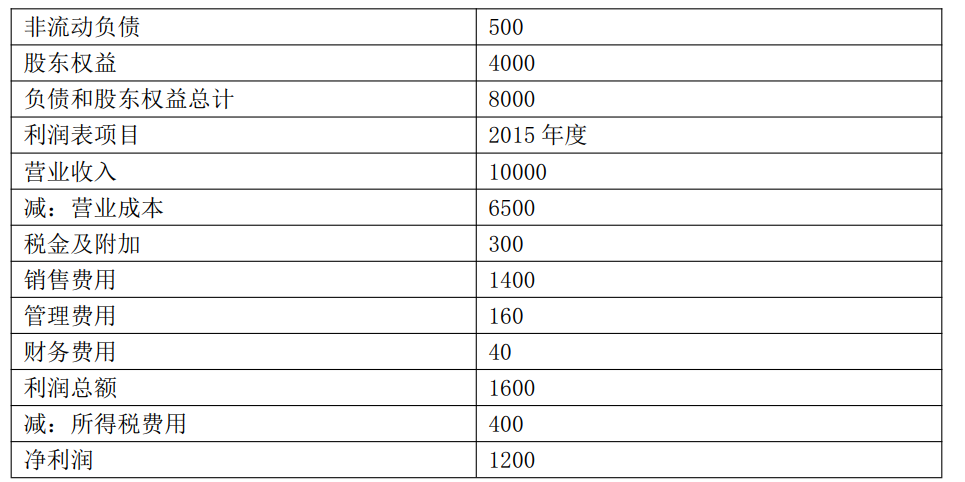

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司2015年指标:营业净利率=1200/10000=12%,总资产周转次数=10000/8000=1.25

(次),权益乘数=8000/4000=2

乙公司权益净利率=24%×0.6×1.5=21.6%

甲公司权益净利率=12%×1.25×2=30%

营业净利率变动对权益净利率的影响=(12%-24%)×0.6×1.5=-10.8%

总资产周转次数变动对权益净利率的影响=12%×(1.25-0.6)×1.5=11.7%

权益乘数变动对权益净利率的影响=12%×1.25×(2-1.5)=7.5%

(2)营业净利率是净利润占收入的比重,表明每1元营业收入带来的净利润,反映企业的盈利能力;总资产周转次数是营业收入与平均总资产的比值,表明1年中总资产周转的次数

(或者表明每1元总资产支持的营业收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1元股东权益控制的总资产的金额,反映企业的长期偿债能力。

两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:甲公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。

【提示】指标的经济含义的答题套路:

设Y=A/B

(1)Y的经济含义是“每1元B对应多少A”。

(2)Y比率越高,则企业的……能力越强/越弱。 -

第3题:

甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。

(1)甲公司2015年主要财务数据如下所示:

单位:万元

假设资产负债表项目中年末余额代表全年水平。

(2)乙公司相关财务比率:

(1)使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;

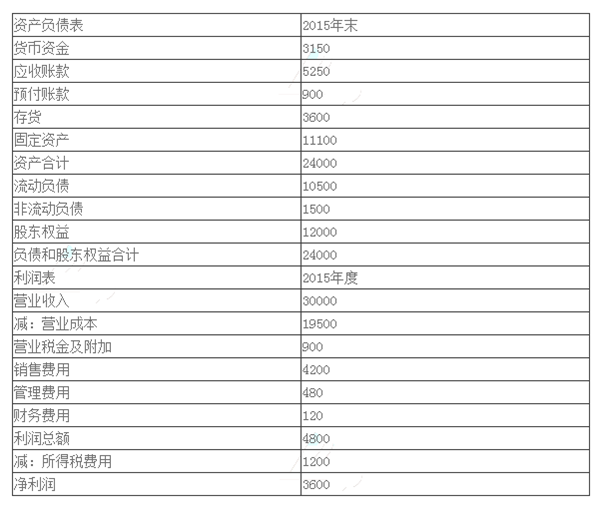

(2)说明销售净利率、总资产周转率、权益乘数三个指标咅自经济含义及各评价企业哪方面能力,并指出甲乙公司在经营战略和财务政策上的差别。答案:解析:(1)甲公司:

销售净利率=3600/30000 x l00%= 12%

总资产周转率=30000/24000=1. 25

权益乘数=24000/12000= 2

甲公司权益净利率=12%X 1. 25X 2= 30%

乙公司权益净利率=24%X0. 6X1. 5=21.6%

权益净利率差异=30% - 21.6%=8.4%

销售净利率差异造成的权益净利率差异=(12%- 24%) X0. 6X1. 5= -10.8%

总资产周转率差异造成的权益净利率差异=12%X (1. 25-0.6) X1. 5=11. 7%

权益乘数差异造成的权益净利率差异=12%X 1. 25X ( 2 -1. 5) =7. 5%

(2)销售净利率反映每1元销售收入取得的净利润,可以概括企业的全部经营成果,该比率越大,企业的盈利能力越强。

总资产周转率表明1年中总资产周转的次数,或者说明每1元总资产支持的销售收入,是反映企业营运能力的指标。

权益乘数表明每1元股东权益拥有的资产额,是反映财务扛杆和偿债能力的指标。

销售净利率和总资产周转次数可以反映企业的经营战略,权益乘数可以反映企业的财务政策。在经营战略上,甲公司采用的是“低盈利、高周转”方针,乙公司采用的是“高盈利、低周转”方针。财务政策上,甲公司配置了更高的财务扛杆。 -

第4题:

如果要从一个较长的时期动态地分析公司财务状况,可以对公司不同时期的财务报表进行比较分析,对公司的持续经营能力、财务状况变动趋势、盈利能力做出分析。()答案:对解析:A。略 -

第5题:

通过分析财务状况变动表,可以了解公司盈利能力、盈利状况和经营效率。( )答案:错解析:【答案详解】B。通过分析损益表,可以了解分析公司的盈利能力、盈利状况、经营效率,对公司在行业中的竞争地位、持续发展能力作出判断。通过分析财务状况变动表,了解公司营运资金管理能力,判断公司合理运用资金的能力以及支持日常周转的资金来 源是否充分并且有可持续性。 -

第6题:

对公司规模变动特征和扩张潜力的分析,主要分析包括()。

Ⅰ纵向比较公司历年的销售、利润、资产规模等数据,把握公司的发展趋势

Ⅱ分析预测公司主要产品的市场前景及公司未来的市场份额

Ⅲ分析公司的财务状况以及公司的投资和筹资潜力

Ⅳ将公司与行业平均水平及主要竞争对手的数据进行比较,了解其行业地位的变化。A.Ⅰ、Ⅱ、Ⅲ、Ⅳ

B.Ⅰ、Ⅱ、Ⅲ

C.Ⅱ、Ⅲ、Ⅳ

D.Ⅰ、Ⅲ、Ⅳ答案:A解析:公司规模变动特征和扩张潜力一般与其所处的行业发展阶段、市场结构、经营战略密切相关。主要分析包括:①公司规模扩张的推动因素;②把握公司的发展趋势;③将公司与行业平均水平及主要竞争对手的数据进行比较,了解其行业地位的变化;④分析预测公司主要产品的市场前景及未来的市场份额;⑤分析公司的财务状况以及公司的投资和筹资潜力。 -

第7题:

乙公司是一家家电制造企业,乙公司根据五力模型对其所处的行业环境进行分析,分析结果表明乙公司的议价能力较强。下列选项中,能够支持乙公司的分析结果的有()。

- A、市场上能够提供乙公司所需原料的供应商众多

- B、乙公司一直以来想要实现后向一体化战略,但是都没有成功

- C、乙公司高薪聘请了一批谈判技巧很高的采购人员

- D、乙企业是某供应商最大的客户,Z的采购量占其可供应总量的60%以上

正确答案:A,C,D -

第8题:

在谈判之前,对谈判对手进行评估需要做好以下的哪几个方面的工作()。

- A、充分的准备时间

- B、调查和了解对方公司的情况

- C、谈判者的个人情况及谈判风格,评估对手的实力

- D、猜测对手的目标,分析对手的弱点

正确答案:A,B,C,D -

第9题:

多选题农村中小金融机构进行商务谈判时,谈判人员在谈判前应充分了解以下哪些基本情况?()A谈判对手的经营情况

B谈判对手的盈利情况

C谈判对手的公司文化

D谈判对手的行业地位

E谈判人员职务、性格

正确答案: C,A解析: 暂无解析 -

第10题:

多选题在谈判之前,对谈判对手进行评估需要做好以下的哪几个方面的工作()。A充分的准备时间

B调查和了解对方公司的情况

C谈判者的个人情况及谈判风格,评估对手的实力

D猜测对手的目标,分析对手的弱点

正确答案: B,A解析: 暂无解析 -

第11题:

多选题企业在考虑设立福利计划种类时,应当着重从( )方面入手。A了解国家立法

B开展福利调查

C做好企业的福利规划与分析

D对企业的财务状况进行分析

E了解集体谈判对于员工薪酬的影响

正确答案: A,D解析:

在制订企业的福利计划时,企业应当着重从以下几个方面入手:①了解国家立法;②开展福利调查;③做好企业的福利规划与分析;④对企业的财务状况进行分析;⑤了解集体谈判对于员工福利的影响。 -

第12题:

判断题财务分析是以公司的财务报告等会计资料为基础,对公司的财务状况和经营成果进行分析和评价的一种方法。A对

B错

正确答案: 错解析: 暂无解析 -

第13题:

在考虑到底设立什么样的福利计划时,企业应当着重从()方面入手进行分析。A.了解国家立法,开展福利调查

B.做好企业的福利规划与分析

C.对企业的财务状况进行分析

D.了解集体谈判对员工福利的影响

E.对企业的生产状况进行分析答案:A,B,C,D解析:在考虑到底设立什么样的福利计划时,企业应当着重从以下几个方面人手进行分析:了解国家立法,开展福利调查,做好企业的福利规划与分析,对企业的财务状况进行分析,了解集体谈判对员工福利的影响。 -

第14题:

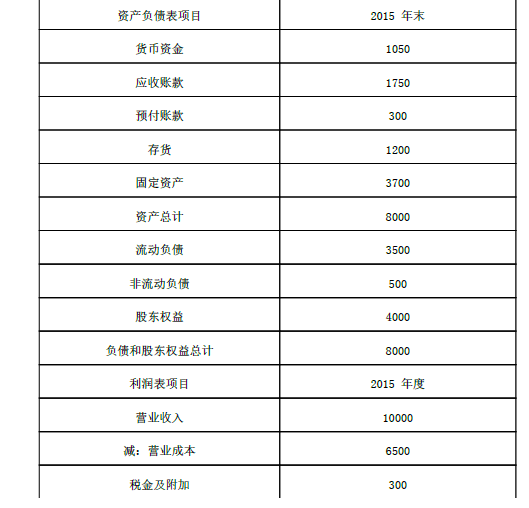

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异,相关资料如下:

(1)

甲公司2015年的主要财务报表数据(单位:万元)

假设资产负债表项目年末余额可代表全年平均水平。

(2)

乙公司相关财务比率

要求:

(1)使用因素分析法,按照营业净利率、总资产周转次数、权益乘数的顺序,对2015年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明营业净利率、总资产周转次数、权益乘数3个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司与乙公司在经营战略和财务政策上的差别。答案:解析:( 1) 2015年指标:营业净利率 =1200/10000=12%,总资产周转次数 =10000/8000=1.25,权益乘数 =8000/4000=2。

乙公司权益净利率 =24%× 0.6× 1.5=21.6%

甲公司权益净利率 =12%× 1.25× 2=30%

营业净利率变动对权益净利率的影响 =( 12%-24%)× 0.6× 1.5=-10.8%

总资产周转次数变动对权益净利率的影响 =12%×( 1.25-0.6)× 1.5=11.7%

权益乘数变动对权益净利率的影响 =12%× 1.25×( 2-1.5) =7.5%

( 2)营业净利率是净利润占收入的比重,表明每 1元销售收入带来的净利润,反映企业的盈利能力;

总资产周转次数是营业收入与平均总资产的比值,表明 1年中总资产周转的次数(或者表明每1元总资产支持的销售就入),反映企业的营运能力;

权益乘数是总资产与股东权益的比值,表明每 1元股东权益启动的总资产的金额,反映企业的长期偿债能力。

两公司在经管战略上存在较大差别:甲公司采取的是“低盈利,高周转”(或薄利多销)的策略,乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。

在财务政策上,两公司也有很大不同:甲会司来取的是相对高风险的财务政策,财务杠杆较大;乙公可采取的是相对低风险的对务政策,财务杠杆较小。 -

第15题:

(2016年)甲公司是一家汽车销售企业,现对公司财务状况和经营成果进行分析,以发现与主要竞争对手乙公司的差异。相关资料如下:

甲公司2015 年的主要财务报表数据:

单位:万元

假设资产负债表项目年末余额可代表全年平均水平

均水平乙公司相关财务比率:

要求:

(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。答案:解析:(1)使用因素分析法,按照销售净利率、总资产周转次数、权益乘数的顺序,对2015 年甲公司相对乙公司权益净利率的差异进行定量分析。

甲公司销售净利率=1 200+10 000=12%

甲公司总资产周转次数=10 000+8 000=1.25 甲公司权益乘数=8 000+4 000=2

甲公司权益净利率=12%*1.25*2=30%(或=1 200+4 000=30%)

乙公司权益净利率=24%*0.6*1.5=21.6%

甲公司相对乙公.司权益净利率的差异=30%-21.6%=8.4%

销售净利率差异的影响=12%*0.6*1.5-21.6%=10.8%-21.6%=-10.8% 总资产周转次数差异的影响=12%*1.25*1.5-10.8%=22.5%-10.8%=11.7%权益乘数差异的影响=12%*1.25*2-22.5%=30%-22.5%=7.5%

(2)说明销售净利率、总资产周转次数、权益乘数3 个指标各自的经济含义及各评价企业哪方面能力,并指出甲公司和乙公司在经营战略和财务政策上的差别。

销售净利率是净利润与销售收入的比值,表明每1 元销售收入带来的净利润,反映企业的盈利能力;总资产周转次数是销售收入与平均总资产的比值,表明1 年中总资产周转的次数(或者表明每1 元总资产支持的销售收入),反映企业的营运能力;权益乘数是总资产与股东权益的比值,表明每1 元股东权益控制的资产额,反映企业的长期偿债能力。两公司在经营战略上存在较大差别:甲公司采取的是“低盈利、高周转”(或薄利多销)的策略;乙公司采取的是“高盈利、低周转”(或多利薄销)的策略。在财务政策上,两公司也有很大不同:曱公司采取的是相对高风险的财务政策,财务杠杆较大;乙公司采取的是相对低风险的财务政策,财务杠杆较小。 -

第16题:

与同行业其他公司进行比较分析,可以对公司持续经营能力、财务状况变动趋势、盈利能力作出分析,从一个较长的时期来动态地分析公司状况。()答案:错解析:对公司不同时期的财务报表比较分析,可以对公司持续经营能力、财务状况变动趋势、盈利能力作出分析,从一个较长的时期来动态地分析公司状况。 -

第17题:

甲公司得知乙公司在与丙公司进行一个项目的商谈,甲公司向乙公司发函,表示愿以更高的价格购买。乙公司遂中断了与丙公司的谈判。但甲公司反悔,拒绝与乙公司进行谈判。后查明,甲公司根本不需要该项目,其目的只是排挤丙公司,则甲公司应承担( )。A.侵权责任

B.缔约过失责任

C.违约责任

D.行政责任答案:B解析:本题考查缔约过失责任。缔约过失责任是指在合同订立过程中,因一方当事人的过失给对方造成损失所应当承担的民事责任。 -

第18题:

财务分析是以公司的财务报告等会计资料为基础,对公司的财务状况和经营成果进行分析和评价的一种方法。

正确答案:正确 -

第19题:

在公司购并过程中,对目标公司的竞争能力和相对市场占有率进行了解分析属于()

- A、产业分析

- B、财务状况分析

- C、公司背景分析

- D、营运状况分析

正确答案:A -

第20题:

单选题在公司购并过程中,对目标公司的竞争能力和相对市场占有率进行了解分析属于()A产业分析

B财务状况分析

C公司背景分析

D营运状况分析

正确答案: B解析: 暂无解析 -

第21题:

问答题甲企业是一家医疗器械企业,现对公司财务状况和经营成果进行分析,以发现和主要竞争对手乙公司的差异。(1)甲公司2015年主要财务数据如下所示:假设资产负债表项目中年末余额代表全年水平。(2)乙公司相关财务比率:要求:使用因素分析法,按照销售净利率、总资产周转率、权益乘数的顺序,对2015年甲公司相对于乙公司权益净利率的差异进行定量分析;正确答案: 甲公司:销售净利率=3600/30000×100%=12%总资产周转率=30000/24000=1.25(次)权益乘数=24000/12000=2甲公司权益净利率=12%×1.25×2=30%营业收入30000万元,净利润3600万元,总资产24000万元,股东权益12000万元因素分析法的定量分析:乙公司权益净利率=24%×0.6×1.5=21.6%销售净利率变动对权益净利率影响:12%×0.6×1.5-21.6%=10.8%-21.6%=-10.8%总资产周转率变动对权益净利率影响:12%×1.25×1.5-10.8%=22.5%-10.8%=11.7%。权益乘数变动对权益净利率影响:12%×1.25×2-22.5%=30%-225%=7.5%解析: 暂无解析 -

第22题:

多选题乙公司是一家家电制造企业,乙公司根据五力模型对其所处的行业环境进行分析,分析结果表明乙公司的议价能力较强。下列选项中,能够支持乙公司的分析结果的有()。A市场上能够提供乙公司所需原料的供应商众多

B乙公司一直以来想要实现后向一体化战略,但是都没有成功

C乙公司高薪聘请了一批谈判技巧很高的采购人员

D乙企业是某供应商最大的客户,Z的采购量占其可供应总量的60%以上

正确答案: A,D解析: 选项B说明Z公司还没有能力自行制造或提供供应商的产品或服务,不能提升谈判能力。选项ACD符合题意。 -

第23题:

多选题企业应当着重从( )方面入手提供福利。A了解国家立法

B开展福利调查

C作好企业的福利规划与分析

D对企业的财务状况进行分析

E了解集体谈判对于员工福利的影响

正确答案: A,B解析: 暂无解析 -

第24题:

多选题作为甲公司参与谈判的代表方,应当在谈判前做哪些准备?( )A做好市场调查,全方位地了解乙公司的市场状况

B收集、分析情报,分析乙公司的经营状况、财务状况、资信状况等

C进行经济效益分析,对乙公司的融资方案进行定性和定量分析,了解可能的投资回收期、收益率等

D贿赂对方的谈判人员

正确答案: A,C解析:

谈判准备得越周全、越充分,谈判场上掌握主动的机会越多,不同类型的谈判对谈判准备有不同的要求,一般情况下,商务谈判准备包括以下内容:①商务谈判的组织准备;②商务谈判的信息准备;③谈判方案的制定;④谈判地点的额选择及谈判室的布置。其中,商务谈判信息的准备阶段重点在于商务谈判信息的收集和商务谈判信息的处理,上午谈判信息的收集包括:①商务谈判背景调查的内容;②背景调查手段。而商务谈判信息的处理包括:①项目的可行性分析;②经济效益分析。