单选题以下信息(当年)是关于一家成本加成率为25%的零售公司:商品采购690000美元在途采购25000美元销售额900000美元期末存货80000美元期初存货是()。A 40000美元B 85000美元C 110000美元D 265000美元

题目

40000美元

85000美元

110000美元

265000美元

相似考题

更多“单选题以下信息(当年)是关于一家成本加成率为25%的零售公司:商品采购690000美元在途采购25000美元销售额900000美元期末存货80000美元期初存货是()。A 40000美元B 85000美元C 110000美元D 265000美元”相关问题

-

第1题:

在当期会计期间,制造公司购买了价值70000美元的原材料,其中有50000美元的直接材料和5000美元的间接材料被用于生产。该公司发生人工总成本为45000美元,而其他的工厂制造费用为20000美元。对于过程控制账户的分析显示,发生了40000美元的直接人工成本。基于以上的信息,工厂制造费用控制账户的总额是( )。A.25000美元

B.30000美元

C.45000美元

D.50000美元答案:B解析:工厂的制造费用控制账户应该包括以下成本:间接材料5000美元间接人工(45000美元-40000美元)5000美元其他制造费用20000美元总制造费用30000美元选项A不正确,25000美元的账户里仅包括工厂三项费用成本中的两项。选项C不正确,45000美元的账户里包括了额外的成本,而它不属于工厂的制造费用。选项D不正确,50000美元的账户里也包括了额外的成本,而它不属于工厂的制造费用。 -

第2题:

一家公司以120000美元买入以下资产:账面价值估计市场价土地50000美元60000美元建筑100000美元90000美元土地应记为( )。A.40000美元

B.48000美元

C.50000美元

D.60000美元答案:B解析:48000美元是150000美元的40%,正是土地根据市场公允价格分配的价值。选项A不正确,因为40000美元是土地根据账面价值分配的价值,但应该采用土地的市场公允价值。选项C不正确,因为它武断地直接采用账面价值50000美元。选项D不正确,因为60000美元只是购买价格的50%,而且没有考虑根据公允价格分配的价值。 -

第3题:

以下是关于一家公司截至2005年3月31日第一季度的信息:商品存货,2005年1月1日30000美元销售额200000美元存货采购190000美元正常毛利为销售的20%。2005年3月31日的商品存货估计成本是( )。A.20000美元

B.40000美元

C.60000美元

D.180000美元答案:C解析:毛利百分比是作为销售的百分比给出的,因此不需要调整。2005年3月31日商品存货的估计成本的计算如下:商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日200000美元估计毛利(200000美元x20%)(40000)美元估计销货成本160000美元商品存货的估计成本,2005年3月31日(220000美元-160000美元)60000美元选项A不正确,因为这个答案是把该时期内可售货物成本减掉该时期内销售收入而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元销售额,2005年1月1日到2005年3月31日(200000)美元商品存货的估计成本,2005年3月31日垫000美元选项B不正确,因为这个答案是把该时期内的销售收入乘以该时期内的毛利百分比而得到的。销售额,2005年1月1日到2005年3月31日200000美元乘以毛利占销售百分比20%商品存货的估计成本,2005年3月31日40000美元选项D不正确,因为这个答案是把该时期内可售货物成本减掉该时期内毛利而得到的。商品存货,2005年1月1日30000美元存货采购,2005年1月1日到2005年3月31日190000美元可售货物成本,2005年3月31日220000美元估计毛利(200000美元x20%)(40000)美元商品存货的估计成本,2005年3月31日180000美元 -

第4题:

一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为( )。A.10.50美元

B.10.75美元

C.11.00美元

D.11.25美元答案:D解析:销售价格的加价=(价格-成本),价格=(15-成本)/15=25%,所以,15-成本=3.75,那么,成本=15-3.75=11.25(美元)。 -

第5题:

A公司以1000000美元的价格收购了B公司。在收购日,B公司净资产的账面价值是900000美元,公允市价是800000美元。那么A公司在收购日所报告的商誉应为( )。A.0美元

B.100000美元

C.200000美元

D.300000美元答案:C解析:商誉等于购买价格超出所购资产公允市场价值的部分。商誉=1000000-800000=200000(美元)选项A不正确,商誉等于购买价格超出可辨认的净资产公允市场价值的部分,必须在购买当日记录。选项B不正确,该选项用购买价格超出所购资产的账面价值的部分来计算商誉,即:商誉=1000000-900000=100000(美元)选项D不正确,该选项用购买价格减去所购净资产的账面价值加上公允市场价值比账面价值高出的部分来计算商誉,即:商誉=1000000-200000+(900000-800000)=300000(美元) -

第6题:

某出口商品的CIF价格为600美元,加成10%投保,则保险金额为()。

- A、60美元

- B、540美元

- C、600美元

- D、660美元

正确答案:D -

第7题:

一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为()。

- A、10.50美元

- B、10.75美元

- C、11.00美元

- D、11.25美元

正确答案:D -

第8题:

以下信息(当年)是关于一家成本加成率为25%的零售公司:商品采购690000美元在途采购25000美元销售额900000美元期末存货80000美元期初存货是()。

- A、40000美元

- B、85000美元

- C、110000美元

- D、265000美元

正确答案:B -

第9题:

一家公司的固定成本为280000美元,其他数据如下:产品A产品B每单位销售价格(美元)56每单位变动成本(美元)35假设销售1单位的产品B相当于销售3单位的产品A,那么盈亏平衡点时B的销售额是()。

- A、200000美元

- B、240000美元

- C、600000美元

- D、840000美元

正确答案:B -

第10题:

海洋运输货物保险中,某出口商品的CIF价格为500美元,加成率为10%,则保险金额为()。

- A、450美元

- B、454.54美元

- C、500美元

- D、550美元

正确答案:D -

第11题:

单选题下面是某零售企业组织的有关信息:固定成本:30000美元;销售价格:5美元;可变成本:3.2美元/单位;该零售企业销售的盈亏平衡点是:()A9375美元

B16667美元

C46875美元

D83333美元

正确答案: A解析: 暂无解析 -

第12题:

单选题一家公司的独立制造部门将50000件产品出售给外部使用者,3000件产品转移到公司的其他部门。该产品在市场上的完全竞争价格为7美元,单位变动成本为4美元,固定成本为110000美元,生产能力为55000件。该公司的转移价格为()。A4美元

B6美元

C6.08美元

D7美元

正确答案: A解析: 当市场是完全竞争,且组织的下属部门之间的相互依赖关系很小时,使用市场价格一般会是最优的方法。选项A不正确,这是以成本为基础的最低定价。一般而言,当市场是完全竞争的,且组织的下属部门之间的相互依赖关系很小时,使用市场价格是最优的方法。[4美元价格的解释:这个最小化的转移价格由支出成本(在这个例子里只是变动成本)加上所有机会成本。在这个例子里,制造部门有充分的生产能力来完成3000件用于转移的产品,同时不影响其他生产,因此没有任何机会成本。]选项B不正确,因为这是以完全成本为基础的,并且完全成本的计算也不正确。以完全成本为基础的转移定价可能导致对公司整体而言的次优决策。(6美元价格的解释:这个单位平均完全成本[4美元变动成本加上(110000美元固定成本/55000件的产量)]是在55000件的产量的基础上计算的,所以不能代表正确的单位完全成本)。选项C不正确,因为这是以完全成本为基础的。以完全成本为基础的转移定价可能导致对公司整体而言的次优决策。6.08美元价格的解释:这个单位平均完全成本是在产量53000件的基础上计算的[4美元变动成本加上(110000美元/53000)=6.08美元]。 -

第13题:

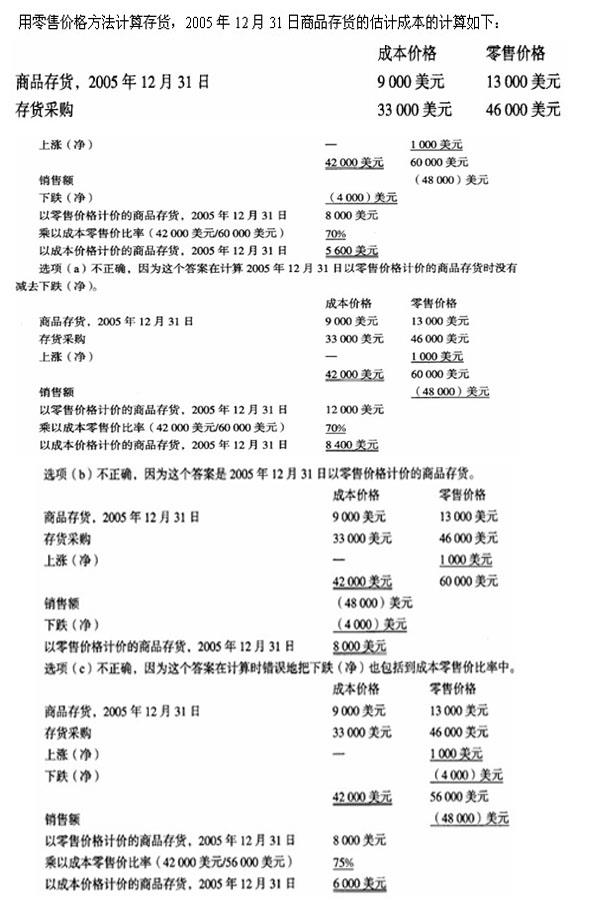

以下数据来自一家百货商店截至2005年12月31日的记录:成本价格零售价格商品存货,2005年1月1日9000美元13000美元存货采购33000美元46000美元上涨(净)1000美元下跌(净)4000美元销售48000美元以成本价格计价,该百货商店截至2005年12月31日的商品存货为( )。A.8400美元

B.8000美元

C.6000美元

D.5600美元答案:D解析:

-

第14题:

某公司生产并销售A产品,固定成本为每年100,000美元,A产品市场售价为80美元,边际贡献率25%,当年共生产A产品7500个,其中返工500个,返工成本40美元,返工产品售价70美元。如公司实施质量改进程序消除返工,则公司可获得的边际贡献将增加()。A.5,000美元

B.20,000美元

C.25,000美元

D.30,000美元答案:C解析:返工产生的损失包括返工成本,以及按返工产品售价销售而不能按原价销售的机会成本,所以消除返工后的边际贡献增加值为[40+(80-70)]×500=25,000美元。 -

第15题:

一家公司有60000000美元收益,35000000美元销货成本,15000000美元营运支出。该公司投资40000000美元于长期资本,资本的平均加权成本是10%。该公司经济增加值是( )。A.4000000美元

B.5000000美元

C.6000000美元

D.7000000美元答案:C解析:首先,我们需要计算营运利润,然后运用经济增加值公式。营运利润=收益-销货成本一营运开支=60000000-35000000-15000000=10000000(美元)经济增加值=营运利润-(加权平均资本成本×投资成本)=10000000-(O.lx40000000)=6000000(美元) -

第16题:

A.40000美元

A.40000美元

B.85000美元

C.110000美元

D.265000美元答案:B解析:B.正确。销售价格加价大约是成本的25%,那么销售成本是销售收入的:1÷(1+25%)=80%,因此销售成本是:900000×80%=720000(美元),而:期初存货+货物采购(包括在途)-销售成本=期末存货,因此,期初存货是:80000+720000-690000-25000=85000(美元)。 -

第17题:

下面是某零售企业组织的有关信息:固定成本:30000美元;销售价格:5美元;可变成本:3.2美元/单位;该零售企业销售的盈亏平衡点是:()

- A、9375美元

- B、16667美元

- C、46875美元

- D、83333美元

正确答案:D -

第18题:

一批货物的保险金额为80000美元,货物运输中遭受承保责任范围内的损失后只能按六折出售,货物在目的地的完好价值为100000美元,保险公司应赔款()。

- A、32000美元

- B、40000美元

- C、48000美元

- D、80000美元

正确答案:A -

第19题:

生产每台设备的可变成本是100美元,所以固定成本是2500美元,那么在生产十台设备的成本为多少()

- A、3500美元

- B、1000美元

- C、25000美元

- D、1500美元

正确答案:B -

第20题:

一家公司的独立制造部门将50000件产品出售给外部使用者,3000件产品转移到公司的其他部门。该产品在市场上的完全竞争价格为7美元,单位变动成本为4美元,固定成本为110000美元,生产能力为55000件。该公司的转移价格为()。

- A、4美元

- B、6美元

- C、6.08美元

- D、7美元

正确答案:D -

第21题:

某企业生产储藏盒,单位成本2.4美元,完工产品40000个,期末存货8000个完工程度为40%,该企业的期末存货为()

- A、7680美元

- B、11520美元

- C、19200美元

- D、38400美元

正确答案:A -

第22题:

单选题一家餐馆4月份的食品销售额为150000美元。食品成本共25000美元。员工用餐成本和接待成本分别为350美元和250美元。4月份的食品成本率是:()A16.3%

B16.4%

C17.1%

D17.4%

正确答案: C解析: 食品成本率=售出食品的成本/食品销售额

食品成本率是一个重要的食品经营比率。这一比率用售出食品的成本除以食品销售额来进行计算。大多数食品经理主要依赖这一比率去判断食品成本是否合理。 -

第23题:

单选题一家零售店销售的CD价格为15美元。如果销售价格的加价为25%,那么每个CD的成本为()。A10.50美元

B10.75美元

C11.00美元

D11.25美元

正确答案: B解析: 暂无解析