问答题案例:某私营企业高级技师2011年2月取得收入如下:

题目

相似考题

更多“问答题案例:某私营企业高级技师2011年2月取得收入如下:”相关问题

-

第1题:

共用题干

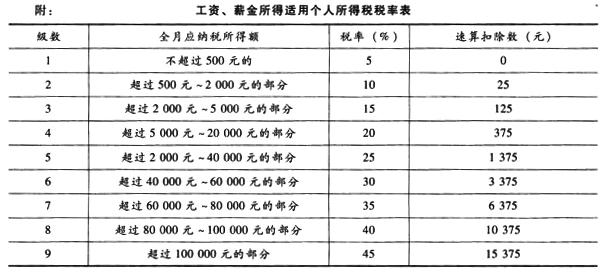

上海公民孙某2009年8月从中国境内取得的收入情况如下:(1)取得工资收入10000元。(2)一次性取得演讲收入20000元。(3)出版学术专著一部,出版社支付稿酬90000元。(4)购买福利彩票中奖所得30000元。 2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

2009年8月孙某取得的工资收入应缴纳个人所得税为()元。

A:1225

B:1305

C:1465

D:1600答案:A解析:8月孙某取得的工资收入应缴纳个人所得税=(10000-2000)*20%-375=1225(元)。

演讲收入属于劳务报酬所得,适用比例税率,不超过20000元的部分,税率为20%。孙某演讲收入应纳个人所得税=20000*(1-20%)*20%=3200(元)。

稿酬所得适用比例税率,税率为20%,并按应纳税额减征30%。孙某稿酬所得应纳个人所得税=90000*(1-20%)*20%*(1-30%)=10080(元)。

体彩中奖属于偶然所得,每次收入额都为应纳税额,税率20%。孙某中奖所得应纳个人所得税=30000*20%=6000(元)。【说明】2011年9月1日实施的新修订的《中华人民共和国个人所得税法》规定:工资、薪金所得,适用七级超额累进税率,税率为3%~45%。

-

第2题:

2010年10月某体育馆发生如下业务:举办文艺演出取得门票收入20000元,出租部分摊位取得租金收入50000元,餐饮部取得经营收入60000元。2010年10月该体育馆应纳营业税( )元。A、2500

B、3100

C、3900

D、6100答案:D解析:该体育馆举办文艺演出取得的门票收入应按"文化体育业"缴纳营业税;出租摊位和餐饮部经营收入应按"服务业一租赁业"和"服务业一饮食业"缴纳营业税;因此,2010年10月该体育馆应纳营业税=20000×3%+(50000+60000)×5%。=600+5500=6100(元)。 -

第3题:

王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。

正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。 -

第4题:

王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。

正确答案:工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193 -

第5题:

某宾馆2002年2月份经营情况如下: (1)取得客房收入200万元; (2)餐饮部取得饮食服务收入20万元; (3)歌厅取得门票收入30万元,饮料收入10万元; (4)商场取得商品销售收入100万元。 要求:计算宾馆2月份应纳营业税税额。

正确答案: (1)客房和餐饮收入应纳营业税=(200+20)×5%=11(万元)

(2)门票及饮料收入应纳营业税=(30+10)×20%=8(万元)

(3)商场取得的销售商品收入应纳增值税

该宾馆应纳营业税=11+8=19(万元) -

第6题:

问答题案例:某杂志社编辑,2011年2月取得收入如下:

(1)工资4000元,奖金800元,“春节”过节费1000元;

(2)在某文学杂志上发表一篇小说,获得稿酬5000元;

(3)担任其他杂志评审工作,获得评审费1000元;

该编辑的上述收入应当缴纳个人所得税的,已经由支付单位代扣代缴。

问题:根据以上资料,说明支付单位扣缴个人所得税的法律依据,并列出计算式。正确答案:解析: -

第7题:

问答题简述私营企业的收入及工资支付方式。正确答案: 在私营企业中,私营企业经营者的收入是由多种性质的收入构成的:

一是经营劳动收入。

二是资产收入。

三是风险收入。

四是经营者凭借生产资料所有权占有一部分工人创造的剩余价值。

1956年我国第二次工资改革,机关、事业单位与企业单位是一起进行的。解析: 暂无解析 -

第8题:

问答题某民营企业高级工程师王先生2009年3月取得收入如下:正确答案:解析: -

第9题:

问答题案例:朱某,自由职业者。2013年收入如下:(1)被某电视台专栏节目聘为顾问,取得顾问费4000元;(2)在某高校兼课,讲授影视制作,每月两次,每次课时费400元;(3)出版个人作品集,取得收入200000元(未扣税收入)。问题:依据我国现行税法规定,朱某的上述收入应如何纳税?请说明理由,并列出计算式。正确答案:解析: -

第10题:

问答题经民政部门批准成立的某非营利性社会团体2015年6月发生如下业务:(1)出租房屋取得收入15万元;(2)举办科技讲座取得收入1万元;(3)所属纪念馆举办书画展取得门票销售收入0.3万元;(4)经营的打字社取得收入2万元,⑸代售福利彩券取得手续费收入0.7万元。请计算该单位应纳营业税额。正确答案: (1)出租房屋应纳营业税额15*5%=0.75万元

(2)举办科技讲座应纳营业税额=1*3%=0.03万元

(3)门票销售收入应免征营业税额

(4)打字社取得收入应纳营业税额=2*5%=0.1万元

(5)手续费收入应纳营业税额=0.7*5%=0.035万元

(6)合计应纳营业税额=0.75+0.03+0.1=0.035=0.915万元解析: 暂无解析 -

第11题:

问答题在私营企业中,私营企业经营者的收入是由多种性质的收入构成。正确答案: 一、经营劳动收入;

二、资产收入;

三、风险收入;

四、经营者凭借生产资料的所有权占有一部分工人创造的剩余价值。

可见,私营企业经营者的收入带有两重性,即有个人劳动所得,又有包括剥削收入在内的非劳动收入。解析: 暂无解析 -

第12题:

问答题王某为大学教授,2014年12月取得收入情况如下: (1)取得工资、薪金5000元。 (2)出版专业书一本,取得稿酬20000元。 (3)为其他单位授课一次,取得收入5000元。 (4)当月闲置房屋租赁取得收入2000元,税费共计支付120元。 (5)取得银行存款利息收入200元。 请你为该教授计算当月应纳个人所得税税额。正确答案: 工资薪金应纳个人所得税=(5000-3500)x3%=45(元)。

出版专业书一本20000元应属于稿酬所得

应纳个人所得税=20000×(1-200/0)x20%×(1-300/0)=2240(元)。

为其他单位授课属于劳务报酬所得

应纳个人所得税=5000×(1-200/0)x20%=800(元)。

闲置房屋租赁取得收入2000元,支付税费120元,所以在计算税额时税费可以在当期扣除;财产租赁所得个人所得税税率为20%,但个人租赁房屋个人所得税税率为10%

房屋租赁应纳个人所得税=(2000-800-120)×10%=108(元)。

自2008年8月15日取得银行存款利息不征收个人所得税。

该教授当月应纳个人所得税=45+2240+800+108=3193(元)。解析: 暂无解析 -

第13题:

共用题干

李某2012年5月份收入情况如下:(1)取得劳务报酬收入20000元。(2)取得股息收入1000元;国库券利息收入200元。(3)取得稿酬收入5000元。(4)取得特许权使用费收入10000元,并将其中的5000元通过民政部门捐赠给希望工程基金会。根据以上资料,回答下列问题:下列有关个人所得税的表述,正确的有()。

A:李某取得的劳务报酬收入的费用扣除额为800元

B:支付稿酬的单位应代扣代缴李某的个人所得税

C:李某的稿酬收入应按30%的比例税率计算应纳税额

D:李某取得的特许权使用费收入的费用扣除额为800元答案:B解析:劳务报酬的扣除额为20000*20%=4000(元),李某的稿酬收入应按20%的比例税率计算应纳税额,并按应纳税额减征30%,李某取得的特许权使用费收入扣除额为2000元。

劳务报酬收入应纳个人所得税税额=20000*(1-20%)*20%=3200(元)。

稿酬所得应纳税所得额=5000*(1-20%)=4000(元);应纳个人所得税=4000*20%*(1-30%)=560(元)。

特许权使用费应纳税所得额=10000*(1-20%)=8000(元);捐赠扣除限额=8000*30%=2400(元);由于实际捐赠额超过扣除限额,因此应该按扣除限额扣除,超过部分应计算缴纳个人所得税。

应纳所得税=3200+1000*20%+560+[10000*(1-20%)一2400]*20%=5080(元)。 -

第14题:

某报社本期取得如下经营收入,应当征收增值税的收入有()。

- A、报纸发行收入70万元

- B、销售废旧报纸500元

- C、对外打字复印收入1000元

- D、对外复印收入500元

正确答案:A,B -

第15题:

钱某退休后从事个体经营,2008年取得下列收入应缴纳个人所得税的有()。

- A、原单位每月支付的退休费

- B、国外亲属汇款

- C、自己所开的小商店取得的纯收入

- D、投资于一私营企业的分红

正确答案:C,D -

第16题:

某生产企业2001年2月取得如下收入:(1)生产销售小汽车取得收入1600万元; (2)附设饭店取得收入20万元; (3)附设运输公司取得收入8000元; (4)修理汽车取得收入7万元。 该企业当月应纳()。

- A、增值税

- B、营业税

- C、消费税

- D、城市维护建设税

正确答案:A,B,C,D -

第17题:

问答题画家刘某,自己开了一家书画店,取得个体工商户营业执照。刘某2012年收入如下:

(1)书画店全年销售额90000元,扣除进货成本、税金、费用后,纯收入30000元;

(2)在某高校兼课,每月两次,每次课酬400元;

(3)出版个人专著,取得收入20000元。

问题:刘某的上述收入,依据我国现行税法规定,应如何纳税?请说明理由,并列出计算式。正确答案:解析: -

第18题:

问答题王某为大学教授,2014年12月取得收入情况如下: 取得工资 5000元; 出版专业书一本,取得稿酬 20000元; 为其他单位授课一次,取得收入 5000元; 当月闲置房屋租赁收入 2000元,税费共计支付 120元; 取得利息收入 200元。 请分析计算教授当月应纳个人所得税税额。正确答案: 工资薪金个税=(5000-3500)×3%=45

出版专业书稿酬所得个税=20000×(1-20%)×20%×(1-30%)=2240

授课劳务报酬个税=5000×(1-20%)×20%=800

房屋租赁个税=(2000-800-120)×10%=108

自2008年8月15日取得银行存款利息不征收个税 当月个税合计=45+2240+800+108=3193解析: 暂无解析 -

第19题:

单选题白某为某私营企业的独立董事兼投资者,2012年白某从该私营企业取得董事费收入60000元,将其中20000元通过民政部门捐赠给红十字事业;以投资者的名义向该私营企业借款20000元用于家庭消费支出,年末未偿还借款。根据上述事项白某应缴纳个人所得税( )元。A10400

B10860

C11400

D13440

正确答案: D解析:

董事费收入按照“劳务报酬所得”缴纳个人所得税;私营企业投资者从其投资的企业借款不归还,又不用于生产经营的,按“利息、股息、红利所得”缴纳个人所得税。白某应缴纳个人所得税=[60000×(1-20%)-20000]×30%-2000+20000×20%=10400(元)。 -

第20题:

问答题简述私营企业者的收入是有多种性质的收入构成。正确答案: 1.经营者劳动收入

2.资产收入

3.风险收入

4.部分劳动者创造的剩余价值解析: 暂无解析 -

第21题:

问答题某宾馆2002年2月份经营情况如下: (1)取得客房收入200万元; (2)餐饮部取得饮食服务收入20万元; (3)歌厅取得门票收入30万元,饮料收入10万元; (4)商场取得商品销售收入100万元。 要求:计算宾馆2月份应纳营业税税额。正确答案: (1)客房和餐饮收入应纳营业税=(200+20)×5%=11(万元)

(2)门票及饮料收入应纳营业税=(30+10)×20%=8(万元)

(3)商场取得的销售商品收入应纳增值税

该宾馆应纳营业税=11+8=19(万元)解析: 暂无解析 -

第22题:

问答题作家吴某,自由职业者,同时自己开了一家书店,取得个体工商户营业执照。吴某2008年收入如下:

(1)被某电视台“五一”文艺晚会组聘为顾问,取得顾问费4000元;

(2)在某高校中文系兼课,每月两次,每次课酬400元;

(3)出版个人作品集,取得收入20000元;

(4)书店全年销售额90000元,扣除进货成本、税金、费用后,纯收入30000元。

问题:吴某的上述收入,依据我国现行税法规定,应如何纳税?请说明理由,并列出计算式。正确答案:解析: -

第23题:

多选题某报社本期取得如下经营收入,应当征收增值税的收入有()。A报纸发行收入70万元

B销售废旧报纸500元

C对外打字复印收入1000元

D对外复印收入500元

正确答案: A,D解析: 暂无解析