多选题涉及财务报告目的评估的会计准则有()。A《企业会计准则第3号——投资性房地产》B《企业会计准则第8号——资产减值》C《企业会计准则第11号——股份支付》D《企业会计准则第20号——企业合并》

题目

多选题

涉及财务报告目的评估的会计准则有()。

A

《企业会计准则第3号——投资性房地产》

B

《企业会计准则第8号——资产减值》

C

《企业会计准则第11号——股份支付》

D

《企业会计准则第20号——企业合并》

相似考题

更多“涉及财务报告目的评估的会计准则有()。”相关问题

-

第1题:

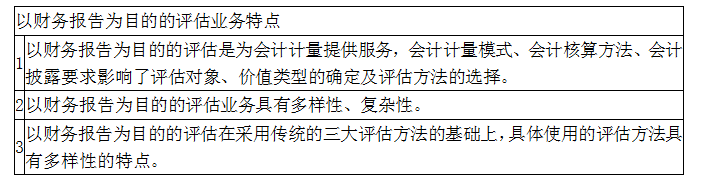

下列各项中,不属于以财务报告为目的的评估业务的特点是( )。A. 以财务报告为目的的评估是为会计计量提供服务,会计计量模式. 会计核算方法. 会计披露要求影响了评估对象. 价值类型的确定及评估方法的选择

B. 以财务报告为目的的评估业务具有多样性. 复杂性

C. 以财务报告为目的的评估业务具有单一性

D. 以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点答案:C解析:以财务报告为目的的评估业务具有多样性、复杂性。 -

第2题:

以财务报告为目的的评估,是指资产评估专业人员基于企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中资产和负债的()进行评定、估算,并出具评估报告的专业服务行为。A. 历史成本

B. 公允价值

C. 重置成本

D. 现行戚本答案:B解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第3题:

我国2006年发布的《企业会计准则》引入了( ),使得以财务报告为目的的评估有了制度基础。A.投资价值

B.清算价值

C.公允价值

D.市场价值答案:C解析:我国2006年发布的《企业会计准则》引入了公允价值的概念和计量,为我国以财务报告为目的的评估奠定了制度基础。 -

第4题:

下列关于以财务报告为目的的评估业务特点的相关描述中,说法正确的有( )。A.会计计量模式影响其评估对象、价值类型的确定及评估方法的选择

B.以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点

C.以财务报告为目的的评估是为会计计量提供服务

D.以财务报告为目的的评估业务具有多样性、复杂性

E.会计核算方法不会影响其评估对象、价值类型的确定及评估方法的选择答案:A,B,C,D解析:

-

第5题:

为标的资产转让定价提供参考的资产评估目的是指()。A.转让定价评估目的

B.抵、质押评估目的

C.财务报告评估目的

D.税收评估目的答案:A解析:转让定价日的就是指资产评估是为标的资产转让定价提供参考的目的,因此选A。 -

第6题:

下列属于资产评估特定业务的有( )。

A.以清算为目的评估业务 B.以财务报告为目的评估业务

C.以抵(质)押为目的评估业务 D.以税收为目的评估业务

E.以保险为目的评估业务答案:B,C,D,E解析:资产评估中,特定评估业务包括:①以抵(质)押为目的的评估业务; ②以税收为目的的评估业务;③以保险为目的的评估业务;④以财务报告为目的的评估业务等。 -

第7题:

下列业务评估价值属于市场价值以外的价值的有()。

- A、以税收为目的的资产评估

- B、以保险为目的的资产评估业务

- C、以财务报告为目的的资产评估业务

- D、投资价值

正确答案:D -

第8题:

根据《以财务报告为目的的评估指南(试行)》第三十六条的规定,会计准则规定的资产减值测试不适用于()。

- A、市场法

- B、收益法

- C、成本法

- D、收益资本化法

正确答案:C -

第9题:

由于会计准则和相关法规的修改,导致在执行以财务报告为目的的评估业务时无法完全遵守《以财务报告为目的的评估指南(试行)》的要求时,( )。

- A、应当在评估报告中进行充分说明

- B、不得出具简明型评估报告

- C、应当明确评估报告的类型

- D、不得出具完整型评估报告

正确答案:A -

第10题:

企业编制财务报告,应当重大关注会计政策和()。

- A、会计计量

- B、会计准则

- C、会计评估

- D、会计方法

正确答案:C -

第11题:

单选题下列业务评估价值属于市场价值以外的价值的有()。A以税收为目的的资产评估

B以保险为目的的资产评估业务

C以财务报告为目的的资产评估业务

D投资价值

正确答案: B解析: 以税收为目的的资产评估、以保险为目的的资产评估业务、以财务报告为目的的资产评估业务、以抵(质)押为目的的资产评估业务、以拆迁补偿为目的的资产评估业务既可能属于市场价值,也可能评估的是市场价值以外的价值,但是投资价值属于市场价值以外的价值,而投资性资产的价值是市场价值。 -

第12题:

多选题涉及财务报告目的评估的会计准则有()。A《企业会计准则第3号——投资性房地产》

B《企业会计准则第8号——资产减值》

C《企业会计准则第11号——股份支付》

D《企业会计准则第20号——企业合并》

正确答案: A,C解析: 暂无解析 -

第13题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A. 成本和利润总额

B. 收入和费用

C. 净收入和净利润

D. 资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第14题:

新会计准则引入了( ),使得以财务报告为目的的评估有了制度基础。A. 投资价值

B. 清算价值

C. 公允价值

D. 市场价值答案:C解析:我国2006年新发布的《企业会计准则》引入了公允价值的概念和计量,为我国以财务报告为目的的评估奠定了制度基础。 -

第15题:

以财务报告为目的的评估,是指资产评估专业人员遵守相关法律法规、资产评估准则及企业会计准则或相关会计核算、披露要求,运用评估技术,对财务报告中( )的公允价值或特定价值进行评定、估算,并出具评估报告的专业服务行为。A.成本和利润总额

B.收入和费用

C.净收入和净利润

D.资产和负债答案:D解析:以财务报告为目的的评估,是对财务报告中各类资产和负债的公允价值或特定价值进行评定、估算。 -

第16题:

下列关于财务报吿评估目的评估说法不正确的是( )。A.财务报告目的的评估是一种法定评估事项

B.评估机构则需要按照会计准则和评估准则的规定进行相关评估操作

C.会计准则与评估准则发生冲突时,会计准则优先

D.如果没有遵循会计准则和评估准则的相关规定,评估机构可能需要承担相应的责任或连带责任答案:A解析:目前尚没有相关法律、法规规定财务报告目的的评估是一种法定评估事项。企业的会计记录是企业的法定义务,是否需要聘请评估机构提供评估服务由企业自主决定,因此财务报告目的的评估不是一项法定评估。 -

第17题:

下列属于资产评估特定业务的有( )。A:以清算为目的评估业务

B:以财务报告为目的评估业务

C:以抵(质)押为目的评估业务

D:以税收为目的评估业务

E:以保险为目的评估业务答案:B,C,D,E解析:资产评估中,特定评估业务包括:①以抵(质)押为目的的评估业务;②以税收为目的的评估业务;③以保险为目的的评估业务;④以财务报告为目的的评估业务等。 -

第18题:

涉及商誉减值测试、可辨认无形资产减值测试这些情形属于无形资产评估目的里的( )。A.出资

B.交易

C.财务报告

D.管理答案:C解析:以财务报告为目的的无形资产评估主要涉及商誉减值测试、可辨认无形资产减值测试等业务情形。 -

第19题:

涉及财务报告目的评估的会计准则有()。

- A、《企业会计准则第3号——投资性房地产》

- B、《企业会计准则第8号——资产减值》

- C、《企业会计准则第11号——股份支付》

- D、《企业会计准则第20号——企业合并》

正确答案:A,B,C,D -

第20题:

在企业合并对价分摊评估中,可辨认无形资产确认时识别无形资产的法规依据有()。

- A、《企业会计准则第6号——无形资产》

- B、《以财务报告为目的的评估指南(试行)》

- C、《企业会计准则第20号——企业合并》

- D、《资产评估准则——无形资产》

正确答案:A,C -

第21题:

《国际评估准则》中的国际评估应用指南包括()。

- A、评估指南1不动产评估

- B、以租赁为目的的评估

- C、以担保贷款为目的的评估

- D、以企业价值评估为目的的评估

- E、以财务报告为目的的评估

正确答案:C,E -

第22题:

单选题关于以财务报告为目的的评估业务的特点说法错误的是( )。A会计主体假设、会计核算方法、会计披露要求影响了评估对象、价值类型的确定及评估方法的选择

B以财务报告为目的的评估在采用传统的三大评估方法的基础上,具体使用的评估方法具有多样性的特点

C以财务报告为目的的评估业务具有多样性、复杂性

D以财务报告为目的的评估是为会计计量提供服务

正确答案: B解析:

会计计量模式、会计核算方法、会计披露要求影响了评估对象、价值类型的确定及评估方法的选择。 -

第23题:

单选题根据《以财务报告为目的的评估指南(试行)》第三十六条的规定,会计准则规定的资产减值测试不适用于()。A市场法

B收益法

C成本法

D收益资本化法

正确答案: D解析: 暂无解析 -

第24题:

单选题由于会计准则和相关法规的修改,导致在执行以财务报告为目的的评估业务时无法完全遵守《以财务报告为目的的评估指南(试行)》的要求时,( )。A应当在评估报告中进行充分说明

B不得出具简明型评估报告

C应当明确评估报告的类型

D不得出具完整型评估报告

正确答案: D解析: 【该题针对“[新]以财务报告为目的的评估的评估报告”知识点进行考核】