单选题在无形资产折现率估算的分类中,如果Royalty是按利润口径计算的,则折现率应为()折现率。A 利润口径B 现金流口径C 税前收益口径D 税后收益口径

题目

单选题

在无形资产折现率估算的分类中,如果Royalty是按利润口径计算的,则折现率应为()折现率。

A

利润口径

B

现金流口径

C

税前收益口径

D

税后收益口径

相似考题

参考答案和解析

正确答案:

A

解析:

暂无解析

更多“单选题在无形资产折现率估算的分类中,如果Royalty是按利润口径计算的,则折现率应为()折现率。A 利润口径B 现金流口径C 税前收益口径D 税后收益口径”相关问题

-

第1题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

B.折现率应当与其对应的收益口径相匹配

C.企业自由现金流量匹配于加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:B,C,D,E解析:选项A对应的应该是税后权益回报率。 -

第2题:

确定无形资产评估折现率的过程中,应该注意的事项有( )。

A.可辨认无形资产与不可辨认无形资产的超额收益

B.无形资产评估中的折现率一般高于有形资产评估中的折现率

C.无形资产评估中的折现率有别于企业价值评估中的折现率

D.超额收益法的适用情形

E.折现率口径应与收益额口径保持一致答案:B,C,E解析:确定无形资产评估折现率的过程中,应该注意的事项包括:无形资产评估中的折现率一般高于有形资产评估中的折现率、无形资产评估中的折现率有别于企业价值评估中的折现率、折现率口径应与收益额口径保持一致。 -

第3题:

以下对于超额收益法的理解中,错误的是( )。A. 确定超额收益的方式包括直接收益方式和间接收益方式

B. 无形资产具有获得超额收益能力的期限才是真正的无形资产收益期限

C. 对无形资产评估时较多采用单项超额收益法

D. 预期收益口径与折现率或资本化率口径应当保持一致,如果无形资产超额收益预测口径为利润口径,则折现率也应该是利润口径

E. 不可辨认无形资产一旦脱离依附对象便失去了使用价值,此时应以其当前使用所产生的超额收益为基础进行评估答案:A,C解析:无形资产收益方式主要分为三类:直接收益方式、间接收益方式和混合收益方式,其中混合收益方式是将直接和间接两种收益方式混合使用,选项A错误。单期超额收益法的超额收益是由单一期间的现金流量预测得出,这一方法仅以一期超额收益的预测判断被评估无形资产的价值,因预测期限过短而较少被采用,选项C错误。 -

第4题:

下列关于折现率与收益口径关系的说法中,正确的是()。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

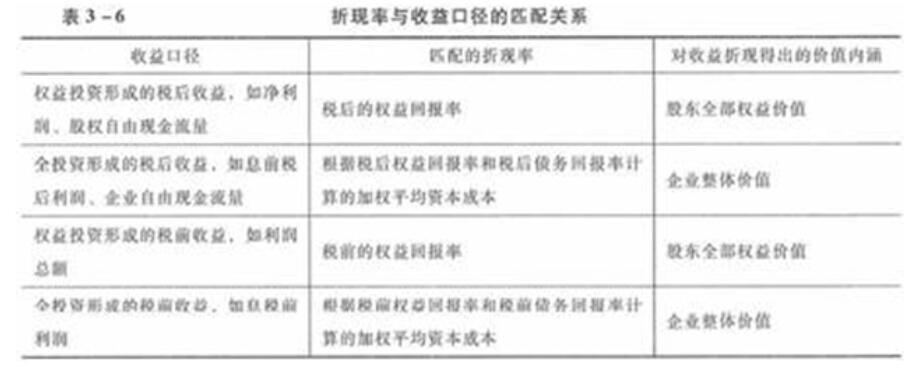

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:折现率与收益口径的匹配关系如下。

-

第5题:

以下说法不正确的选项是()

- A、折现率应体现投资回报率

- B、折现率应与收益口径相匹配

- C、折现率应高于无风险利率

- D、折现率不能体现资产收益风险

正确答案:D -

第6题:

关于专利资产预期收益的计量方面以下哪个论述是正确的()。

- A、专利预期收益只能采用税前收益衡量

- B、专利预期收益不能采用利润衡量

- C、专利预期收益的“口径”与折现率的“口径”要保持一致

正确答案:C -

第7题:

评估时,需要注意无形资产收益额计算口径与折现率口径的一致性。若收益额采用净利润,则折现率应选择投资回收率。

正确答案:错误 -

第8题:

在对无形资产折现率估算的分类中,下列说法正确的有()。

- A、如果Royalty是按利润口径计算的,则折现率就是利润口径折现率

- B、如果Royalty是按现金流口径计算的,则折现率就是现金流口径折现率

- C、保持折现率中无形资产预期年收益流的口径与需要折现的收益流口径一致

- D、无形资产评估需要保持预期收益口径与折现率口径一致

正确答案:A,B,C,D -

第9题:

单选题收益法应用中收益额的选择,必须是()A净利润

B现金流量

C利润总额

D口径上与折现率一致

正确答案: B解析: 暂无解析 -

第10题:

单选题用收益法评估企业股东全部权益价值时,为了保证折现率与收益额口径的匹配和协调,如果折现率采用加权平均资本成本模型,则收益额就应当选择()。A全投资自由现金流量

B息前利润总额

C股权自由现金流量

D净利润

正确答案: C解析: 暂无解析 -

第11题:

单选题关于专利资产预期收益的计量方面以下哪个论述是正确的()。A专利预期收益只能采用税前收益衡量

B专利预期收益不能采用利润衡量

C专利预期收益的“口径”与折现率的“口径”要保持一致

正确答案: C解析: 暂无解析 -

第12题:

单选题收益法中收益额的选择,必须是()。A净利润

B利润总额

C现金流量

D口径上与折现率一致

正确答案: C解析: 暂无解析 -

第13题:

下列关于折现率与收益口径关系的说法中,正确的有( )。A.折现率应当与其对应的收益口径相匹配

B.利润总额对应税后的权益回报率

C.净利润对应根据税后权益回报率和税后债务回报率计算的加权平均资本成本

D.股权自由现金流量对应税后的权益回报率

E.息税前利润对应根据税前权益回报率和税前债务回报率计算的加权平均资本成本答案:A,D,E解析:利润总额对应税前的权益回报率;净利润对应税后的权益回报率。 -

第14题:

下列选项中,有关无形资产评估折现率论述错误的是( )。A.无形资产评估中折现率一般高于有形资产评估中折现率

B.无形资产评估中的折现率有别于企业价值评估中折现率

C.折现率口径应与收益额口径保持一致

D.采用回报率拆分法确定无形资产折现率时,不需要先确定企业整体回报率答案:D解析:采用回报率拆分法确定无形资产折现率时,需要分析企业利润来源,确定企业整体回报率,并根据业务中不同资产价值的相关投资风险大小,替无形资产收益分离出来,最后将计算出的税后无形资产的投资回报率换算为税前口径,与收益口径保持

一致。 -

第15题:

采用增量收益法评估无形资产价值时,须保持预期收益口径与折现率或资本化率的口径一致,“保持口径一致”的内涵包括( )。A. 如果无形资产增量收益预测口径为税后收益流口径,则折现率应该是税前收益口径

B. 如果无形资产增量收益预测口径为税前收益流口径,则折现率应该是税后收益口径

C. 如果无形资产增量收益预测口径为利润口径,则折现率应该是利润口径

D. 如果无形资产增量收益预测口径为税前收益流口径,则折现率应该是税前收益口径

E. 如果无形资产增量收益预测口径为现金流量口径,则折现率应该是现金流量口径答案:C,D,E解析:采用增量收益法评估无形资产价值时,须保持预期收益口径与折现率或资本化率的口径一致。“保持口径一致”的内涵包括:如果无形资产增量收益预测口径为利润口径,则折现率也应该是利润口径;如果无形资产增量收益预测口径为现金流量口径,则折现率也应该是现金流量口径;如果无形资产增量收益预测口径为税前(或税后)收益流口径,则折现率也应该是税前(或者税后)收益口径。 -

第16题:

评估时,需要注意无形资产收益额计算口径与折现率口径的一致性。若收益额采用净利润,则折现率应选择投资回收率。

A对

B错

错

略 -

第17题:

收益法中折现率的确定,其口径应当与()口径保持一致。

- A、收益

- B、交易费用

- C、成本

- D、租金

正确答案:A -

第18题:

收益法应用中收益额的选择,必须是()

- A、净利润

- B、现金流量

- C、利润总额

- D、口径上与折现率一致

正确答案:D -

第19题:

在无形资产折现率估算的分类中,如果Royalty是按利润口径计算的,则折现率应为()折现率。

- A、利润口径

- B、现金流口径

- C、税前收益口径

- D、税后收益口径

正确答案:A -

第20题:

收益法中收益额的选择,必须是()。

- A、净利润

- B、利润总额

- C、现金流量

- D、口径上与折现率一致

正确答案:D -

第21题:

判断题评估时,需要注意无形资产收益额计算口径与折现率口径的一致性。若收益额采用净利润,则折现率应选择投资回收率。A对

B错

正确答案: 对解析: 暂无解析 -

第22题:

单选题收益法中折现率的确定,其口径应当与()口径保持一致。A收益

B交易费用

C成本

D租金

正确答案: D解析: 折现率的口径应当与收益口径保持一致,并考虑租约、租期、租金等因素对折现率选取的影响。 -

第23题:

单选题在无形资产折现率估算的分类中,如果Royalty是按利润口径计算的,则折现率应为()折现率。A利润口径

B现金流口径

C税前收益口径

D税后收益口径

正确答案: C解析: 暂无解析 -

第24题:

多选题在对无形资产折现率估算的分类中,下列说法正确的有()。A如果Royalty是按利润口径计算的,则折现率就是利润口径折现率

B如果Royalty是按现金流口径计算的,则折现率就是现金流口径折现率

C保持折现率中无形资产预期年收益流的口径与需要折现的收益流口径一致

D无形资产评估需要保持预期收益口径与折现率口径一致

正确答案: A,D解析: 暂无解析