单选题某投资方案的原始投资额为2 000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案的会计收益率为( )。A8%B10%C12%D30%

题目

8%

10%

12%

30%

相似考题

更多“某投资方案的原始投资额为2 000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案”相关问题

-

第1题:

某投资方案的初始投资额为3000万元,前5年现金净流量分别为400万元、800万元、l500万元、1500万元和1200万元,则该方案的投资回收期为( )年。

A.3

B.3.2

C.3.5

D.4.8

正确答案:B

-

第2题:

某投资方案的初始投资额为5000万元,前6年现金净流量分别为500万元、700万元、1800万元、1200万元、900万元和600万元,则该方案的投资回收期为( )年。

A.5

B.4.2

C.3.5

D.4.89

正确答案:D

该投资方案的初始投资额为5000万元,前4年的现金净流量之和为4200万元,第5年的现金流量900(万元)>800(万元),则该方案的投资回收期为:4+(5000-4200)/900=4.89(年)。 -

第3题:

某投资方案的初期投资额为1200万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该方案的财务净现值为( )。A、1039万元

B、1139万元

C、1239万元

D、1500万元答案:B解析:2020/2019版教材P24

FNPV=-1200+400×[(1+15% )^15-1]/[15%(1+15%)^15]=1139原解析中1200是正值, -

第4题:

某投资方案的初始投资额为5000万元,前5年现金净流量分别为800万元、1200万元、700万元、1300万元、1500万元,则该方案的投资回收期为()年。A:5

B:4.2

C:3.5

D:4.67答案:D解析:该投资方案的初始投资额为5000万元,前4年的现金净流量之和为4000万元,第5年的现金流量1500>1000,则该方案的投资回收期为4+(5000-4000)/1500=4.67(年)。 -

第5题:

现有甲、乙两个独立投资方案,甲方案的原始投资额现值为2000万元,净现值500万元,内含收益率为20%。乙方案的原始投资额现值为3000万元,净现值为600万元,内含收益率为18%。则下列说法正确的是( )。A.因为甲方案原始投资额较小,所以应该优先选择甲方案

B.因为乙方案净现值较大,所以应该优先选择乙方案

C.因为甲方案内含收益率较大,所以应该优先选择甲方案

D.无法判断哪种方案较好答案:C解析:独立投资方案一般采用内含收益率法进行比较决策。 -

第6题:

某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。

- A、5%

- B、10%

- C、15%

- D、20%

正确答案:B -

第7题:

某投资项目有两个互斥的方案A、B,计算期分别为3年和4年,初期投资为1800万元和2200万元,年净收益为800万元和1000万元,基准收益率为12%。 根据净现值法,则( )。

- A、选A方案

- B、选B方案

- C、都不选

- D、都可选

正确答案:B -

第8题:

单选题某投资方案的原始投资额为2000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案的会计收益率为( )。A8%

B10%

C12%

D30%

正确答案: A解析: -

第9题:

单选题某投资方案的初期投资额为850万元,此后每年年末的净收益为300万元,若基准收益率为15%,寿命期为15年,则该投资方案的净现值为( )万元。A1800

B1300

C1000

D754

正确答案: D解析: 净现值(NPV)==754万元 -

第10题:

单选题某投资方案的初始投资额为1000万元,投资寿命期为3年,各年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。A5%

B10%

C15%

D20%

正确答案: D解析: 本题考查会计收益率的计算。会计收益率=年平均净收益/初始投资×100%=[(100+120+80)/3]÷1000×100%=10%。参见教材249页 -

第11题:

单选题某投资方案的初始投资额为1000万元,投资寿命期为3年,第一至第三年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为( )。[2009年真题]A8%

B10%

C12%

D30%

正确答案: A解析:

会计收益率的计算公式为:会计收益率=年平均净收益/初始投资×100%。由题意,该方案的会计收益率=[(100+120+80)/3]÷1000×100%=10%。 -

第12题:

单选题现有A.B两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A.B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是()。AB两个互斥的投资方案,A方案的初期投资额为100万元,1年后的净收益为120万元;B方案的初期投资额为200万元,1年后的净收益为245万元。A.B两个方案的寿命期都为1年,1年后的净残值为零。则B方案较A方案增加投资的追加投资收益率是()。 选项: A.15%

B18%

C22%

D25%

正确答案: D解析: 本题考查互斥方案追加投资收益率法概念及计算。设追加投资收益率r,则(245-120)×(P/A,r,1)-100=0,得出r=25%。 -

第13题:

某投资方案的初始投资额为3000万元,前5年现金净流量分别为400万元、 800万元、1500万元、1500万元和1200万元,则该方案的投资回收期为( )年。

A.3

B.3.2

C.3.5

D.4.8

正确答案:B

解析:由于前3年收回的金额共为2700(400+800+1500=2700)万元。小于初始投资额3000万元,还有300(3000-2700=300)万元尚未收回。而前4年收回的金额共为4200(400+800+1500+1500=4200)万元,大于初始投资额1000万元。说明该方案投资回收期介于3年到4年之间。进一步计算得:

投资回收期=3+(3000—2700)/1500=3.2(年)。 -

第14题:

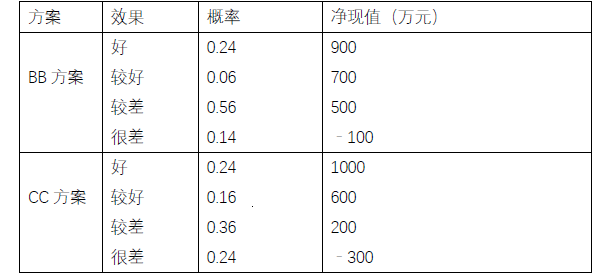

某建设项目有A、B、C 三个投资方案。其中,A 方案投资额为2000 万元的概率为0.6,投资额为2500 万元的概率为0.4;在这两种投资额情况下,年净收益额为400 万元的概率为0.7,年净收益额为500 万元的概率为0.3。

通过对B 方案和C 方案的投资额及发生概率、年净收益额及发生概率的分析,得到该两方案的投资效果、发生概率及相应的净现值数据,见表2-24。

表2-24B 方案和C 方案评价参数表

假定A、B、C 三个投资方案的建设投资均发生在期初,年净收益额均发生在各年的年末,寿命期均为10 年,基准折现率为10%。

在计算净现值时取年金现值系数(P/A,10%,10)=6.145。

【问题】

1.简述决策树的概念。

2.A 方案投资额与年净收益额四种组合情况的概率分别为多少?

3.A 方案净现值的期望值为多少?

4.试运用决策树法进行投资方案决策。答案:解析:问题1:

答:决策树是以方框和圆圈为节点,并由直线连接而成的一种像树枝形状的结构,其中,方框表示决策点,圆圈表示机会点;从决策点画出的每条直线代表一个方案,叫做方案枝,从机会点画出的每条直线代表一种自然状态,叫做概率枝。

问题2:

解:

投资额为2000 万元与年净收益为400 万元组合的概率为:0.6×0.7=0.42

投资额为2000 万元与年净收益为500 万元组合的概率为:0.6×0.3=0.18

投资额为2500 万元与年净收益为400 万元组合的概率为:0.4×0.7=0.28

投资额为2500 万元与年净收益为500 万元组合的概率为:0.4×0.3=0.12

问题3:

解1:

投资额为2000 万元与年净收益为400 万元组合的净现值为:

NPV1=-2000+400×6.145=458(万元)

投资额为2000 万元与年净收益为500 万元组合的净现值为:

NPV2=-2000+500×6.145=1072.5(万元)

投资额为2500 万元与年净收益为400 万元组合的净现值为:

NPV3=-2500+400×6.145=-42(万元)

投资额为2500 万元与年净收益为500 万元组合的净现值为:

NPV4=-2500+500×6.145=572.5(万元)

因此,A 方案净现值的期望值为:

E(NPVA)=458×0.42+1072.5×0.18-42×0.28+572.5×0.12=442.35(万元)

解2:

E(NPVA)=-(2000×0.6+2500×0.4)+(400×0.7+500×0.3)×6.145

=442.35(万元)

问题4:

解:

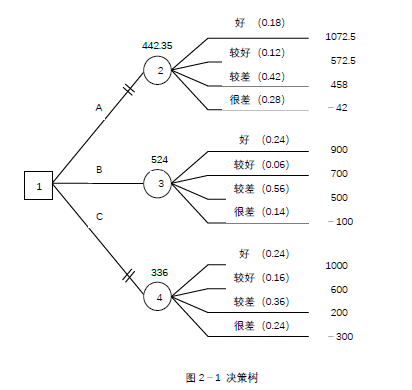

1.画出决策树,标明各方案的概率和相应的净现值,如图2-1 所示。

2.计算图2-1 中各机会点净现值的期望值(将计算结果标在各机会点上方)。

机会点②:E(NPVA)=442.35(万元)(直接用问题3 的计算结果)

机会点③:E(NPVB)=900×0.24+700×0.06+500×0.56-100×0.14=524(万元)

机会点④:E(NPVC)=1000×0.24+600×0.16+200×0.36-300×0.24=336(万元)

3.选择最优方案。

因为机会点③净现值的期望值最大,故应选择B 方案。 -

第15题:

某投资方案的初始投资额为1600万元,投资期限为4年,各年的净利润分别为160万元、180万元、120万元和100万元。则该方案的会计收益率为()。A:35%

B:9%

C:8.75%

D:10%答案:C解析:会计收益率=年平均净收益/初始投资*100%。本题中:年平均净收益=(160+180+120+100)/4=140(万元);会计收益率=140/1600*100%=8.75%。 -

第16题:

某投资方案的初始投资额为1000万元,投资寿命期为3年,第一至第三年的净收益分别为100万元、120万元和80万元,则该方案的会计收益率为()。A:8%

B:10%

C:12%

D:30%答案:B解析:由题意,该方案的会计收益率=[(100+120+80)/3]/1000*100%=10%。 -

第17题:

某技术方案的初期投资额为1500万元,此后每年年末的净现金流量为400万元,若基准收益率为15%,方案的寿命期为15年,则该技术方案的财务净现值为()。

- A、739万元

- B、839万元

- C、939万元

- D、1200万元

正确答案:B -

第18题:

某投资方案的初始投资额为5000万元,前6年现金净流量分别为500万元、700万元、1800万元、1200万元、900万元和600万元,则该方案的投资回收期为( )年。

- A、5

- B、4.2

- C、3.5

- D、4.89

正确答案:D -

第19题:

单选题某投资方案的初始投资额为3000万元,前5年现金净流量分别为400万元、800万元、1500万元、1500万元和1200万元,则该方案的投资回收期为( )年。A3

B3.2

C3.5

D4.8

正确答案: B解析:

由题意,该投资方案的初始投资额为3000万元。则该方案的投资回收期=3+(3000-400-800-1500)/1500=3.2(年)。 -

第20题:

单选题某投资方案的原始投资额为2 000万元,投资寿命期为3年,各年的净收益分别为500万元、500万元和800万元,则该方案的会计收益率为( )。A8%

B10%

C12%

D30%

正确答案: C解析: -

第21题:

单选题某投资方案的初期投资额为1000万元,此后每年末的净收益为300万元,若基准收益率为15%,寿命期为20年,则该投资方案的净现值为( )万元。A1800

B1300

C2000

D878

正确答案: B解析: 暂无解析 -

第22题:

单选题某投资方案的初始投资额为2000万元,。投资寿命期为3年,各年的净收益分别为500万元,,500万元和800万元,则该方案的会计收益率为( )。A8%

B10%

C12%

D30%

正确答案: A解析: -

第23题:

单选题某投资项目的原始投资额为5 000万元,前5年现金净流量分别为1 000万元、1 200万元、1 300万元、2 500万元和2 200万元。该项目的投资回收期为( )年。A2.8

B3.2

C3.6

D4.8

正确答案: C解析: