不定项题根据甲、乙两个投资方案的各年现金流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有( )。A甲方案比乙方案的净现值小B甲方案比乙方案的现值指数小C甲方案比乙方案的内含报酬率高D甲方案比乙方案的投资回收期短

题目

甲方案比乙方案的净现值小

甲方案比乙方案的现值指数小

甲方案比乙方案的内含报酬率高

甲方案比乙方案的投资回收期短

相似考题

更多“根据甲、乙两个投资方案的各年现金流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方”相关问题

-

第1题:

根据甲、乙两个投资方案的各年现金挣流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有( )。

A.甲方案比乙方案的净现值大

B.甲方案比乙方案的现值指数小

C.甲方案比乙方案的内含报酬率低

D.甲方案比乙方案的投资回收期短

正确答案:A

解析:根据给出的资料,评价甲、乙方案只能用净现值法。本案例中,甲方案比乙方案的净现值大,所以评价结果是甲方案优于乙方案。 -

第2题:

如果甲、乙两个投资方案的报酬率相同,则( )。

A.甲方案与乙方案经济效益相同

B.甲方案优于乙方案

C.乙方案优于甲方案

D.无法评价甲、乙西方案经济效益的高低

正确答案:D

解析:报酬率反映的是经济效率的水平,不能反映经济效益的高低。 -

第3题:

共用题干

某地块有两个投资方案甲、乙,甲可建宾馆,乙可以建餐厅,两个方案5年的净现金流量如表所示,折现率为10%。 假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

假设两方案为独立方案,若行业的静态基准投资回收期为3年,则方案()。

A:甲、乙方案均不可行

B:甲方案可行,乙方案不可行

C:甲方案不可行,乙方案可行

D:甲、乙方案均可行答案:B解析:本题考查静态回收期的计算。甲方案的静态投资回收期为P=3-1+900/400=2.5(年);乙方案的静态投资回收期为P=4-1+200/400=3.5(年)。如行业的静态基准投资回收期为3年,则甲方案可行,乙方案不可行。

本题考查房地产投资项目方案的类型。由于只能在建宾馆和建餐厅之间选择一个方案,因此这两个方案是互斥方案,选项BD正确。

本题考查计算期不同的互斥方案的比选方法。这是一个寿命期相同的不同方案比选问题,可以采用选项ABCD的方法进行比选。

本题考查年值法的运用。对于寿命期不同的互斥方案的选择,首选年值法。

本题考查净现值的计算。NPV甲=-1000+400*3.7908=516.32(万元);NPV乙=-1000+200/(1+10%)+300/(1+10%)2+300/(1+10%)3+400/(1+10%)4+600/(1+10%)5=300.9(万元),因此选项AB正确。 -

第4题:

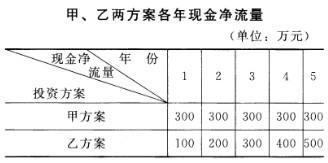

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

若企业采取乙方案,投资回收期是()。

A.1

B.2

C.3

D.4答案:D解析:本题考查的是:财务可行性评价指标。

乙方案初始投资是1000万,通过表格看,第1年收回100万,第2年收回200万,第3年收回300万,第4年收回400万,则前4年一共收回100+200+300+400=1000,即投资回收期为4年。 -

第5题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A、甲方案比乙方案的净现值大

B、甲方案比乙方案的净现值小

C、甲方案比乙方案的获利指数大

D、甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第6题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

甲方案的平均报酬率是()

A.50%

B.40%

C.30%

D.20%答案:C解析:本题考查的是:财务可行性评价指标。

平均报酬率=平均年现金流量/初始投资额*100%;

(1)平均年现金流量=300*5/5=300;

(2)初始投资额,题目已知为“1000”;

(3)则平均报酬率=300/1000*100%=30%; -

第7题:

共用题干

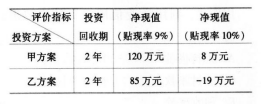

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

投资方案

投资回收期

净现值(贴现率9%)

净现值(贴现率10%)

甲方案

2年

800万元

-60万元

乙方案

2年

1400万元

150万元

该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。下列关于两个投资方案评价结果的说法,正确的有()。

A:甲方案比乙方案的净现值大

B:两个方案的投资回收期相等

C:两个方案的内含报酬率均超过9%

D:两个方案的内含报酬率均超过10%答案:B,C解析:96.本题考查投资项目评价的方法。由材料中的表格可判断,选项A错误,选项B是正确的。如果净现值为正数,说明方案本身的报酬率超过估计的贴现率;如果净现值为负数,说明方案本身的报酬率低于估计的贴现率。因此,C选项正确。本题选BC。

97.本题考查投资回收期法的优点。投资回收期法的优点在于:①评价指标的计算较为简单。②采用该方法只需要确定投资项目前几年的现金净流量,而不必确定投资项目寿命期所有年份各年的现金净流量。③不用确定贴现率。④投资回收期的经济意义容易为决策人所正确理解。

98.本题考查销售净利率的公式。销售净利率=(净利润/销售收入)×100%=1000/8000×100%=12.5%。

99.本题考查剩余股利政策。公司投资方案所需的自有资本数额为:1600×40%=640(万元)。按照剩余股利政策的要求,该公司向投资者分红数额为:880一640=240(万元)。

100.本题考查剩余股利政策的优点。剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。 -

第8题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:

该公司2011年度销售收入8000万元,销售成本6400万元,实现税后净利润800万元。该公司2011年11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。

A:甲方案比乙方案的净现值大

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率低

D:甲方案比乙方案的投资回收期短答案:A解析:本题考查个别资本成本——长期借款的资本成本。长期借款的资本成本是指借款利息和筹资费用。一次还本、分期付息借款的成本=[长期借款利率*(1-所得税率)]/(1-长期借款筹资费用率)=9.9%*(1-30%)/(1-1%)=7%。

加权平均资本成本=(600*10%+400*7%)/1000=8.8%。

根据给出的资料,评价甲、乙方案只能用净现值法。评价结果是甲方案优于乙方案,则表明甲方案比乙方案的净现值大。

销售净利率=(净利润/销售收入)*100%=800/8000*100%=10%。

该公司2011年11月15日发布公告,本公司将于2012年1月10日将股利支付给已在2011年12月15日登记为本公司股东的人士。 -

第9题:

共用题干

盛世股份有限公司共有资金。1200万元,其中普通股750万元,资本成本为10%;3年期长期借款450万元.年利率为9.8%,每年付息一次,到期一次还本,筹资费用率为2%;该公司所得税税率为25%。2011年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如下:甲、乙两方案各年现金净流量(单位:万元)

月份

1

2

3

4

5

投资方案

甲方案

300

300

300

300

300

乙方案

100

200

300

400

500

该公司2011年度销售收入9000万元,销售成本7200万元,实现税后净利润:1125万元。该公司2011元11月15日发布公告:“本公司董事会在2011年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2012年1月10日将上述股利支付给已在2011年12月15日登记为本公司股东的人士。”根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。

A:甲方案比乙方案的净现值小

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率高

D:甲方案比乙方案的投资回收期短答案:C,D解析:97.本题考查加权平均资本成本的计算。普通股资本比重=750/1200×100%=62.5%,长期借款资本比重=450/1200×100%=37.5%,加权平均资本成本=62.5%×10%+37.5%×7.5%≈9.1%。

98. -

第10题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如表12-1所示。

该公司2009年年度销售收入为20000万元,实现税后净利润为2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。关于两个投资方案评价结果的说法,正确的有()。

A:甲方案比乙方案的净现值大

B:两个方案的投资回收期相等

C:两个方案的内含报酬率均超过9%

D:两个方案的内含报酬率均超过10%答案:A,B,C解析:根据表12-1可知,A项,甲方案的净现值为:1600+100=1700(万元),乙方案的净现值为:980+(-130)=850(万元),则甲方案的净现值大于乙方案的净现值。B项,甲乙两个方案的投资期均为2年。CD两项,在计算内含报酬率时,首先估计一个贴现率,用它来计算项目的净现值。如果净现值为正数,说明项目本身的报酬率超过估计的贴现率;如果净现值为负数,说明项目本身的报酬率低于估计的贴现率。显然,甲乙两个方案的内含报酬率均超过90%。

投资回收期法的优点有:①评价指标的计算较为简单;②不用确定资本成本;③投资回收期的经济意义容易为决策人所正确理解。其缺点有:①忽视了货币的时间价值,将不同年份的现金净流量直接相加;②没有考虑回收期以后的收益,不利于对投资项目进行整体评价。

剩余股利政策是指公司在有良好的投资机会时,根据目标资本结构,测算出投资所需的权益资本额,先从盈余中留用,然后将剩余的盈余作为股利来分配,即净利润首先满足公司的资金需求,如果还有剩余,就派发股利;如果没有,则不派发股利。本题中,公司投资方案所需的自有资本数额=3200*50%=1600(万元),则按照剩余股利政策的要求,该公司向投资者分红数额为:2250-1600=650(万元)。

销售净利率的计算公式为:销售净利率=净利润/销售收入*100%。根据题意得,该公司2009年年度的销售净利率为:2500/20000*100%=12.5%。 -

第11题:

如果甲、乙两个投资方案的净现值相同,则()。

- A、甲方案优于乙方案

- B、乙方案优于甲方案

- C、甲方案与乙方案均符合项目可行的必要条件

- D、无法评价甲、乙两方案经济效益的高低

正确答案:D -

第12题:

不定项题根据甲、乙两个投资方案的各年现金流量,该公司采用不同的投资决策方法对两方案进行丁评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有( )。A甲方案比乙方案的净现值小

B甲方案比乙方案的现值指数小

C甲方案比乙方案的内含报酬率高

D甲方案比乙方案的投资回收期短

正确答案: A解析: -

第13题:

公司对甲、乙两个投资方案的评价结果表明( )。

A.两个方案的投资回收期相同

B.乙方案比甲方案的净现值大

C.甲方案比乙方案的净现值大

D.甲方案的内含报酬率大于10%

正确答案:ACD

解析:公司对甲、乙两个投资方案的评价结果表明:两个方案的投资回收期相同,甲方案比乙方案的净现值大。

内含报酬率的计算,通常需要“逐步测试法”。首先估计一个贴现率,用它来计算方案的净现值,如果净现值为正数,说明方案本身的报酬率超过估计的贴现率,应提高贴现率后进一步测试,如果净现值为负数,说明方案本身的报酬率低于估计的贴现串,应降低贴现率进一步测试。经过多次测试,寻找出使净现值接近于零的贴现率,即为方案本身的内含报酬率。 -

第14题:

宇通股份有限公司是一家2016年注册成立的股份有限公司,公司的资本结构如下:

2016年公司有甲、乙两个投资方案。公司采用不同的投资决策方法对两个方案进行评价,评价结果如下:

公司的股利分配采用剩余股利政策,其目标资本结构为自有资本占60%,借入资本占40%。公司2016年度销售收入25000万元,实现税后净利润2000万元。公司2017年的投资计划所需资金为2400万元。

公司对甲、乙两个投资方案的评价结果表明( )。查看材料A.两个方案的投资回收期相同

B.乙方案比甲方案的净现值大

C.甲方案比乙方案的净现值大

D.甲方案的内含报酬率大于10%答案:A,C,D解析:本题考查投资回收期。两方案的投资回收期均为2年,甲方案净现值是120万元大于乙方案的净现值85万元;当贴现率为10%时,甲方案净现值是8万元,大于零,说明甲方案的内含报酬率大于10%。 -

第15题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

A.甲方案比乙方案的净现值大

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小答案:A,C解析:本题考查的是:财务可行性评价指标。

根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案; -

第16题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。

不考虑资金时间价值的指标有()

A.投资回收期

B.净现值

C.内部报酬率

D.平均报酬率答案:A,D解析:本题考查的是:财务可行性评价指标。

不考虑资金时间价值的指标有投资回收期和平均报酬率;

贴现现金流量指标有净现值、内部报酬率、获利指数; -

第17题:

表1-1 甲、乙两方案各年现金净流量 单位:万元

甲、乙方案的初始投资额均为:1000万

根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据可能是( )。A.甲方案比乙方案的净现值大

B.甲方案比乙方案的净现值小

C.甲方案比乙方案的获利指数大

D.甲方案比乙方案的获利指数小答案:A,C解析:根据题目信息“评价结果表明甲方案优于乙方案”,再结合净现值和获利指数的评价原则,在多个方案选择时,都应选择净现值或获利指数最大的方案,可知可能是甲方案的净现值或获利指数大于乙方案,故选AC。 -

第18题:

共用题干

凌云股份有限公司共有资金1000万元,其中普通股600万元,资本成本为10%;3年期长期借款400万元,年利率为9.9%,每年付息一次,到期一次还本,筹资费用率为1%;该公司所得税税率为30%。2014年该公司有甲、乙两个投资方案,初始投资额均为800万元,各年的现金净流量如表12-3所示。

该公司2014年11月15日发布公告:“本公司董事会在2014年11月15日的会议上决定,本年度发放每股为0.1元的股利;本公司将于2015年1月10日将上述股利支付给已在2014年12月15日登记为本公司股东的人士。”根据甲、乙两个投资方案的各年现金净流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。

A:甲方案比乙方案的净现值大

B:甲方案比乙方案的现值指数小

C:甲方案比乙方案的内含报酬率低

D:甲方案比乙方案的投资回收期短答案:A,D解析:具体计算如下:①净现值= 。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

。式中,NCFt表示第t年现金净流量;C表示初始投资;n表示项目期限;k表示资本成本。则:净现值(甲)=-800+300*(P/A,10%,5)=337.24(万元),净现值(乙=-800+100/(1+10%)+200/(1+10%)2+300/(1+10%)3+400/(1+10%)4+500/(1+10%)5=265.26(万元)<甲方案的净现值(337.24万元);

②现值指数= ,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

,则:现值指数(甲)=(337.24+800)/800=1.42;现值指数(乙)=(265.26+800)/800≈1.33<甲方案的现值指数(1.42);③利用插值法可得:内含报酬率(甲)为25.5%;内含报酬率(乙)为19.5%<甲方案的内含报酬率(25.5%);

④投资回收期=初始投资/每年现金净流量,则:投资回收期(甲)=800/300=2.67(年),投资回收期(乙)=3+(800-100-200-300)/400=3.5(年)>甲方案的投资回收期(2.67年)。

一次还本、分期付息下,该公司长期借款的资本成本为:长期借款资本成本=[长期借款年利息*(1-所得锐锐率)]/[(长期借款筹资总额*(1-长期借款筹资费用率)]*100%=[400*9.9%*(1-30%)]/[400*(1-1%)]=7%

由题意,该公司的加权平均资本成本

该公司2014年11月15日发布“本公司将于2015年1月10日将股利支付给已在2014年12月15日登记为本公司股东的人士”的公告。因此,该公司的股利宣告日是2014年11月15日;股权登记日是2014年12月15日;股利支付日是2015年1月10日。 -

第19题:

共用题干

2011年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

投资方案

投资回收期

净现值(贴现率9%)

净现值(贴现率10%)

甲方案

2年

800万元

-60万元

乙方案

2年

1400万元

150万元

该公司2011年度销售收入8000万元,实现税后净利润1000万元,提取公积金后的税后净利润为880万元,2012年的投资计划所需资金为1600万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占40%,借入资本占60%。该公司采用投资回收期法评价两个投资方案,其优点有()。

A:不用确定贴现率

B:考虑了货币的时间价值

C:评价指标的计算较为简单

D:考虑到回收期后的收益答案:A,C解析:96.本题考查投资项目评价的方法。由材料中的表格可判断,选项A错误,选项B是正确的。如果净现值为正数,说明方案本身的报酬率超过估计的贴现率;如果净现值为负数,说明方案本身的报酬率低于估计的贴现率。因此,C选项正确。本题选BC。

97.本题考查投资回收期法的优点。投资回收期法的优点在于:①评价指标的计算较为简单。②采用该方法只需要确定投资项目前几年的现金净流量,而不必确定投资项目寿命期所有年份各年的现金净流量。③不用确定贴现率。④投资回收期的经济意义容易为决策人所正确理解。

98.本题考查销售净利率的公式。销售净利率=(净利润/销售收入)×100%=1000/8000×100%=12.5%。

99.本题考查剩余股利政策。公司投资方案所需的自有资本数额为:1600×40%=640(万元)。按照剩余股利政策的要求,该公司向投资者分红数额为:880一640=240(万元)。

100.本题考查剩余股利政策的优点。剩余股利政策的优点是留存收益优先保证再投资的需要,有助于降低再投资的资本成本,保持最佳的资本结构,实现企业价值的长期最大化。 -

第20题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。该公司采用投资回收期法评价两个投资方案,其优点有()。

A:不用确定贴现率

B:考虑了货币的时间价值

C:评价指标的计算较为简单

D:投资回收期的经济意义容易理解答案:A,C,D解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第21题:

共用题干

2009年,某公司有甲、乙两个投资方案,该公司采用不同的投资决策方法得到的评价结果如下表所示。

根据以上资料,回答下列问题:该公司2009年度销售收入20000万元,实现税后净利润2500万元,提取公积金后的税后净利润为2250万元,2010年的投资计划所需资金为3200万元。该公司采用剩余股利政策向投资者分配利润,其目标资本结构为自有资本占50%,借入资本占50%。关于两个投资方案评价结果的说法,正确的有()。

A:甲方案比乙方案的净现值大

B:两个方案的投资回收期相等

C:两个方案的内含报酬率均超过9%

D:两个方案的内含报酬率均超过10%答案:A,B,C解析:A选项,甲方案的净现值为1700,乙方案的净现值为850。B选项,两个方案的投资回收期相等都是2年。C选项,两个方案的内含报酬率均超过9%,不到10%。

该公司采用投资回收期法评价两个投资方案,其优点有:不用确定贴现率;评价指标的计算较为简单;投资回收期的经济意义容易理解。

根据销售净利率的计算公式,2009年度的销售净利率=2500/20000*100%=12.5%。

按照剩余股利政策的要求,该公司2009年度应向投资者分红2250-3200*50%=650(万元)。

净现值法并不能揭示各个投资方案本身可能达到的实际报酬率是多少。 -

第22题:

如果中、乙两个投资方案的净现值相同,则()。

- A、甲方案优于乙方案

- B、乙方案优于甲方案

- C、甲方案与乙方案均符合项目可行的必要条件

- D、无法评价甲、乙两方案经济效益的高低

正确答案:D -

第23题:

如果甲、乙两个投资方案的净现值相同,则()。

- A、甲方案优于乙方案

- B、乙方案优于甲方案

- C、甲方案与乙方案均符合项目可行的必要条件

- D、无法评价甲、乙方案经济效益的高低

正确答案:D -

第24题:

不定项题根据甲、乙两个投资方案的各年现金流量,该公司采用不同的投资决策方法对两方案进行了评价(贴现率为10%),评价结果表明甲方案优于乙方案,其依据有()。A甲方案比乙方案的净现值小

B甲方案比乙方案的现值指数小

C甲方案比乙方案的内含报酬率高

D甲方案比乙方案的投资回收期短

正确答案: B解析: