单选题某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。A 279B 288C 294D 303

题目

279

288

294

303

相似考题

更多“某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资”相关问题

-

第1题:

某建设工程师项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润800万元,规费300万元,各项费用均不包括含增值税可抵扣进项税额,增值税税率为9%,则增值税销项税额为( )万元。A、900

B、1035

C、936

D、1008答案:B解析:本题考查的是建筑业增值税计算办法。当采用一般计税方法时,计算公式为:增值税销项税额=税前造价×9%;税前造价为人工费、材料费、施工机具使用费、企业管理费、利润和规费之和,各费用项目均不包含增值税可抵扣进项税额的价格计算。(3000+6000+1000+400+800+300)×9%=1035万元。 -

第2题:

某投资项目营运期某年的总成本费用(不含财务费用)为1 100万元,其中:外购原材料、燃料和动力费估算额为500万元,工资及福利费的估算额为300万元,固定资产折旧额为200万 元,其他费用为100万元。据此计算该项目当年的付现经营成本估算额为( )万元A.1 000

B.900

C.800

D.300答案:B解析:折旧额不是付现的经营成本,故应该扣除。 -

第3题:

某建筑工程不含税的人工费为800万元,含税的材料费是2500万元(可抵扣的进项税率是11%),含税的施工机具使用费是1700万元(可抵扣的进项税率是13%),管理费、利润和规费的总和是200万元,增值税税率是9%,则该工程的含税造价为()万元。A.4720.00

B.4677.48

C.5184.77

D.5279.90答案:C解析:考核建筑安装工程费用计算方法。不含税的材料费=2500/(1+11%)=2252.25(万元),不含税的施工机具使用费=1700/(1+13%)=1504.42(万元),含税造价=(800+2252.25+1504.42+200)×(1+9%)=5184.77(万元)。参见教材P22。 -

第4题:

2016 年 7 月,某企业购买一座房产专用于职工食堂,取得增值税专用发票,金额 500 万元,增值税 55 万元。2017 年 7 月,该企业将上述房产改变用途,改作为企业产品展厅。改变用途 时不动产净值率 95%,则以下说法正确的是().A. 2017 年月可抵扣上述项目进项税31.35 万元

B. 2017 年8 月可抵扣上述项目进项税33 万元

C. 2018 年7 月月可抵扣上述项目进项税22 万元

D. 2018 年8 月可抵扣上述项目进项税20.9 万元答案:D解析:该企业可抵扣进项税合计=55×95%=52.25(万元) 2017 年 8 月可抵扣上述项目进项税=52.25×60%=31.35(万元) 2018 年 8 月可抵扣上述项目进项税=52.25×

40%=20.9(万元)。 -

第5题:

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()万元。A:0

B:17

C:68

D:119答案:B解析:应纳增值税的计算过程如下:(产出)销项税额=营业收入(销售收入)*增值税税率(增值税税率不同时,应分项计算);(运营投入)进项税额=(外购原材料费+外购辅助材料费+外购燃料费+外购动力费)*增值税税率(增值税税率不同时,应分项计算);应纳增值税=(产出)销项税额-(运营投入)进项税额-可抵扣固定资产进项税额。将题目中的数据代入上述公式:①第1年应纳增值税=5000*17%*0.8-2000*17%*0.8-850=442(万元)<0,因此应纳增税为0,也即第一年仅能抵扣固定资产进项税额为5000*17%*0.8-2000*17%*0.8=408(万元);②第2年应纳增值税=5000*17%*0.9-2000*17%*0.9-(850-408)=17(万元),因此第2年应纳增值税为17万元。 -

第6题:

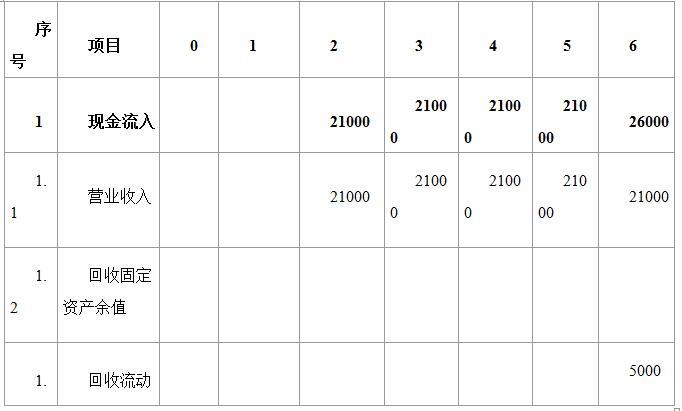

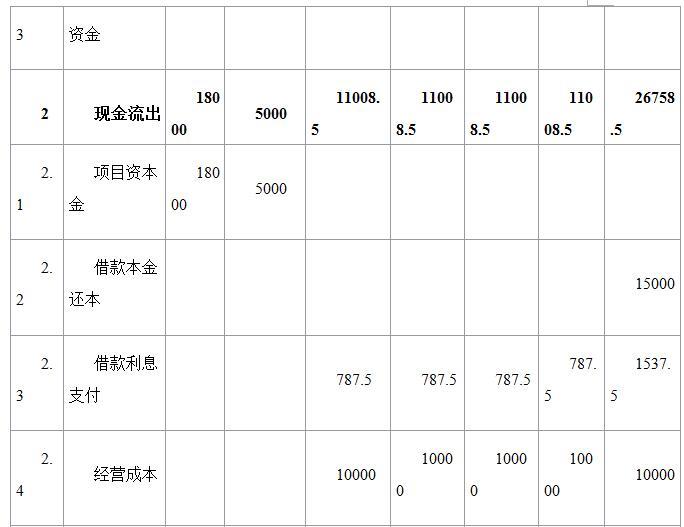

某企业为提高产品附加值,拟建设一套深加工装置,项目计算期6年,其中建设期1年,运营期5年。新建装置的固定资产费用28000万元(含可抵扣增值税进项税额3000万元),无形资产费用4000万元,其他资产费用1000万元,基本预备费2000万元,涨价预备费1000万元。项目预备费按不同资产占项目资产的比例分摊(其中固定资产费用按不含进项税额考虑)。建设投资借款15000万元,年利率5%,每年计息一次,建设期按全年计息。运营期第1年投入流动资金5000万元。期末的固定资产残值按零计。

企业目前财务效益较好,该装置投资所含可抵扣增值税进项税额可在其建设期抵扣。新装置投产后企业每年销售收入(不含增值税)将增加21000万元,每年经营成本(不含增值税)将增加10000万元。经营成本中外购原材料、辅助材料和燃料动力费用占比为80%。增值税税率均为17%,营业税金及附加为增值税的10%。财务基准收益率(所得税前)为12%。可抵扣增值税进项税除固定资产外,其他部分忽略不计。问题;

1、计算项目新增固定资产原值。

2、计算项目各年增量净现金流量和增量财务净现值、判断项目财务可行性。

3、如果财务评价的基础上进行经济分析,效益和费用范围调整的主要内容有哪些?

(要求列出计算过程,计算结果保留整数)。

答案:解析:1.28000-3000+(2000+1000)0.8333+150005%=28250万元

2.

项目资本金期初投入:25000+4000+1000+2000+1000-15000=18000万元

存在问题 1、建设投资投入时间涉及到第一年资金折现问题。

2、运营期借款本金要不要偿还考虑期末偿还。

视 频 试 看 http://niutk.wangxiao.cn , 点击 咨询工程师, V I P 通关班

3、流动资金要不要计息流动资金投入时间按运营期年初投入,不计息。

4、所得税问题计算复杂,无视化处理。 -

第7题:

计算题:某客户2009年末总资产8000万元,总负债5000万元。2009年实现主营业务收入8000万元,主营业务成本6000万元,净利润500万元,全年企业利息支出200万元,计提固定资产折旧150万元,无形资产摊销20万元,所得税130万元。请计算该客户总债务/EBITDA是多少?

正确答案: 总债务/EBITDA(息税及摊提前利润)=5000/(500+200+150+20+130)=5000/1000=5 -

第8题:

某建设项目建筑工程费3000万元,安装工程费800万元,设备购置费1200万元,工程建设其他费用420万元,预备费180万元,建设期贷款利息120万元,流动资金500万元,其中铺底流动资金150万元,则该项目的建设项目总投资为()万元。

- A、5600

- B、5720

- C、6220

- D、58

正确答案:D -

第9题:

单选题某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。A0

B17万元

C68万元

D119万元

正确答案: B解析: 暂无解析 -

第10题:

单选题某建设项目建设投资估算为100000万元(含增值税),其中,设备购置费40000万元,主要安装材料10000万元,建筑材料5000万元,无形资产30000万元,则可抵扣固定资产增值税额为()万元。A5811.97

B6543.47

C7264.96

D8006.46

正确答案: B解析: -

第11题:

多选题B公司2010年内发生下列有关经济业务: (1)购入固定资产支付价款100万元; (2)购入无形资产支付价款200万元; (3)购入投资性房地产支付价款300万元; (4)购入工程物资支付价款10万元; (5)支付在建工程人员薪酬20万元; (6)支付专门借款利息费用30万元,其中资本化利息费用10万元; (7)出售固定资产收到价款200万元,原值为300万元,已计提折旧200万元; (8)出售投资性房地产收到价款600万元,账面价值为500万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 应填列在现金流量表中“购建固定资产、无形资产和其他长期资产支付的现金”项目的业务有( )。A购入固定资产支付价款100万元

B购入无形资产支付价款200万元

C购入投资性房地产支付价款300万元

D支付在建工程人员薪酬20万元

E支付专门借款利息费用30万元,其中资本化利息费用10万元

正确答案: D,B解析: 选项E,支付专门借款利息费用30万元,其中资本化利息费用10万元,属于筹资活动产生现金流量。 -

第12题:

单选题某项目根据《建设项目投资估算编审规程》( CECA/YKI-2015),采用概算法编制的估算中,工程费用为8000万元,工程建设其他费用为800万元,基本预备费用为880万元,价差预备费为120万元,建设期利息为200万元,流动资金为100万元,则该项目建设投资估算为()万元。A9680

B9800

C10000

D10100

正确答案: B解析: -

第13题:

某建设项目建设投资估算为100000万元(含增值税)其中,设备购置费40000万元,主要安装材料10000万元,建筑材料5000万元,无形资产30000万元,则可抵扣固定资产增值税额为( )万元。(2016年真题)A:5811.97

B:6543.47

C:7264.96

D:8006.46答案:C解析:本题考查的是财务分析。财务分析中可以抵扣的固定资产增值税仅包括设备、主要安装材料的进项税额。(40000+10000)×17%/(1+17%)=7264.96万元。 -

第14题:

甲公司自乙公司购入一项无形资产和相关固定资产,共支付价款为1 200万元,支付相关税费66万元(非增值税),其中无形资产可单独辨认。无形资产和相关固定资产的价款没有分别标明。假定无形资产的公允价值为700万元,相关固定资产的公允价值为500万元。则无形资产的入账价值应为( )万元。A.738.5

B.700

C.1200

D.766答案:A解析:本题考核无形资产的初始计量。无形资产的入账价值=1 266×[700/(700+500)]=738.5(万元)。 -

第15题:

某投资公司拟投资建设一条高速公路,建设期2年,运营期8年。工程费用及工程建设其他费用为1974.17万元,基本预备费为工程及工程建设其他费用的10%,价差预备费为223.30万元。建设投资中有400万元形成无形资产,其余形成固定资产。固定资产使用年限为10年,残值率为5%,固定资产余值在项目运营期末一次性收回。无形资产在运营期前5年均以摊入总成本。建设期第一年贷款1000万元,第二年贷款500万元,贷款利率为8%。

<1> 、计算建设投资额。

<2> 、计算固定资产折旧、计算期末固定资产余值。

<3> 、计算无形资产摊销费。答案:解析:1.建设投资=1974.17+1974.17×10%+223.30=2394.89(万元)

2.(1)固定资产折旧

建设期第1年贷款利息=1000/2×8%=40(万元)

建设期第2年贷款利息=(1000+40+500/2)×8%=103.2(万元)

建设期贷款利息=40+103.2=143.2(万元)

固定资产原值=2394.89-400+143.2=2138.09(万元)

固定资产折旧额=2138.09×(1-5%)/10=203.12(万元)

(2)固定资产余值=2138.09×5%+203.12×(10-8)=513.14(万元)

3.无形资产摊销费=400/5=80(万元) -

第16题:

某项目工程费用 8000 万元(含可抵扣固定资产进项税 500 万元),计入固定资产原值的工程建设其他费用 800 万元,无形资产 200 万元,其他资产 150 万元,预备费 1000 万元,流动资金 2000 万元,建设期利息 300 万元,预计净残值率为 3%,通常在财务分析中,其净残值应为( )万元。A.279

B.288

C.294

D.303答案:B解析:预备费通常计入固定资产原值。可抵扣固定资产进项税额不得计入固定资产原值。净残值=(8000+800-500+1000+300)×3%=288(万元)。 -

第17题:

某建设项目建设投资估算为100000万元(含增值税)其中,设备购置费40000万元,主要安装材料10000万元,建筑材料5000万元,无形资产30000万元,则可抵扣固定资产增值税额为( )万元。A.5811.97

B.6543.47

C.7264.96

D.8006.46答案:C解析:本题考查的是财务分析。财务分析中可以抵扣的固定资产增值税仅包括设备、主要安装材料的进项税额。(40000+10000)×17%/(1+17%)=7264.96万元。 -

第18题:

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为多少?答案:解析:项目决策分析与评价中修理费可直接按固定资产原值(扣除所含的建设期利息)的一定百分数估算。按照生产要素估算法估算总成本费用时,计算修理费的基数应为项目全部固定资产原值。固定资产原值是指项目投产时(达到预定可使用状态)按规定由投资形成固定资产的价值,包括工程费用(设备购置费、安装工程费、建筑工程费)和工程建设其他费用中应计入固定资产原值的部分。

在本题中,固定资产原值8000+800+1000-500=9300万元,所以年修理费=9300×3%=279万元。 -

第19题:

某新建项目建设投资为10000万元,其中含可抵扣固定资产进项税850万元,每年营业收入为5000万元(不含税),原材料及燃料动力费用为2000万元(不含税),增值税税率均为17%,生产负荷除第1年为80%,第2年90%外,其余各年均为100%,则项目投产第2年应纳增值税为()。

- A、0

- B、17万元

- C、68万元

- D、119万元

正确答案:A -

第20题:

某项目工程费用8000万元,其中含可抵扣固定资产进项税500万元,固定资产其他费用800万元,无形资产200万元,其他资产150万元,预备费1000万元,流动资金2000万元,建设期利息300万元,年修理费费率3%,则在项目财务分析中,年修理费应为()万元。

- A、279

- B、288

- C、294

- D、303

正确答案:A -

第21题:

多选题B公司2016年发生下列有关经济业务:(1)购入固定资产支付价款100万元;(2)购入无形资产支付价款200万元;(3)购入投资性房地产支付价款300万元;(4)购入工程物资支付价款10万元;(5)支付在建工程人员薪酬20万元;(6)支付专门借款利息费用30万元,其中资本化利息费用为10万元;(7)出售固定资产收到价款200万元,该固定资产原值为300万元,已计提折旧200万元;(8)出售投资性房地产收到价款600万元,该投资性房地产账面价值为500万元。则下列现金流量表有关项目的填列,不正确的有( )。A“购建固定资产、无形资产和其他长期资产支付的现金”项目330万元

B“处置固定资产、无形资产和其他长期资产收回的现金净额”项目200万元

C“投资支付的现金”项目金额为300万元

D筹资活动产生现金流出30万元

正确答案: B,A解析:

A项,“购建固定资产、无形资产和其他长期资产支付的现金”项目=100+200+300+10+20=630(万元);B项,“处置固定资产、无形资产和其他长期资产收回的现金净额”项目=200+600=800(万元);C项,“投资支付的现金”项目金额为0;D项,筹资活动产生现金流出30万元。 -

第22题:

单选题某建设工程项目的造价中人工费为3000万元,材料费为6000万元,施工机具使用费为1000万元,企业管理费为400万元,利润800万元,规费300万元,各项费用均不包括含增值税可抵扣进项税额,増值税税率为9%,则增值税销项税额为( )万元A1035

B900

C936

D1008

正确答案: C解析: -

第23题:

多选题B公司2010年内发生下列有关经济业务: (1)购入固定资产支付价款100万元; (2)购入无形资产支付价款200万元; (3)购入投资性房地产支付价款300万元; (4)购入工程物资支付价款10万元; (5)支付在建工程人员薪酬20万元; (6)支付专门借款利息费用30万元,其中资本化利息费用10万元; (7)出售固定资产收到价款200万元,原值为300万元,已计提折旧200万元; (8)出售投资性房地产收到价款600万元,账面价值为500万元。 要求: 根据上述资料,不考虑其他因素,回答下列问题。 下列现金流量表有关项目的填列,不正确的有( )。A“购建固定资产、无形资产和其他长期资产支付的现金”项目330万元

B“购建固定资产、无形资产和其他长期资产支付的现金”项目640万元

C“投资支付的现金”项目金额为300万元

D“处置固定资产、无形资产和其他长期资产收回的现金净额”项目200万元

E“收回投资收到的现金”项目为220万元

正确答案: B,E解析: 选项A和B,“购建固定资产、无形资产和其他长期资产支付的现金”项目=业务(1)100+业务(2)200+业务(3)300+业务(4)10+业务(5)20=630(万元)

选项C和E,填列的金额均为零。

选项D,“处置固定资产、无形资产和其他长期资产收回的现金净额”项目=业务(7)200+业务(8)600=800(万元)