单选题某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内部收益率为12%。该财务内部收益率指标对项目原材料价格的敏感度系数为()。A 1.8B -1.6C -1.8D .2.O

题目

1.8

-1.6

-1.8

.2.O

相似考题

更多“某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内”相关问题

-

第1题:

某项目基本方案的项目财务内部收益率为23.1%,当原材料价格上升l0%时,项目财务内部收益率下降到16.6%,经计算,原材料价格的敏感度系数为( )。

A.3.916 B.0.355 C.0.255 D.2.814

正确答案:D点评:不确定因素的敏感度系数=评价指标相对基本方案的变化率/该不确定因素变化率所以,原材料价格的敏感性系数=[(23.1-16.6)/23.1]/10%=2.814详见教材P257.考试要点:敏感性分析。

-

第2题:

某原材料2003年平均单价为4 000元/吨,2004年价格上涨至4 400元/吨,若年通货膨胀率为5%,则该原材料以2003年价格水平计算的2004年实价为( )元/吨。

A.4 210

B.4 620

C.4 200

D.4 190

正确答案:D

考试要点:带有通货膨胀率的实价计算。 -

第3题:

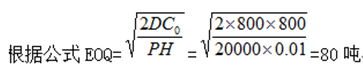

某企业每年需要消耗某种原材料800吨,该原材料的价格为每吨20000元,每吨原材料的保管费率为1%,单次订货成本为800元,则经济订货批量为( )A、 80吨

B、 100吨

C、 120吨

D、 150吨答案:A解析:

-

第4题:

某工厂每年需消耗某种原材料10000吨,每吨原材料的价格为2000元,每吨原材料的保管费率为1%,单次订货成本为1000元,则经济订货批量为( )吨。A.600

B.800

C.1000

D.2000答案:C解析:本题考查经济订货批量的计算。根据题干可知,D=10000(吨),P=2000(元/吨),C0=1000(元),H=1%。则经济订货批量

-

第5题:

某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内部收益率为12%,该财务内部收益率指标对项目原材料价格的敏感度系数为( )。A.1.8

B.-1.6

C.-1.8

D.-2.0答案:B解析:[(12%-15%)/15%]/[(9000-8000)/8000]=-1.6 -

第6题:

某项目基本方案的项目财务内部收益率为23.1%,当原材料价格上升10%时,项目财务内 部收益率下降到16.6%,经计算,原材料价格的敏感度系数为 ( )

A.-3.916 B. - 0.355C.-0.255 D.-2.814答案:D解析:【精析】敏感度系数计算公式为:E=△A/△F,所以原材料价格的敏感度系数=(16. 6%-23. 1%)÷ 23.1%÷10% = -2.814. -

第7题:

某项目基本方案的;^目财务内部收益率为17.9%,当原材料价格上升10%时,项目财务内部收益率下降到6.6%,经计算,原材料价格的敏感度系数为 ()

A.—1.515 B.-4.109

C.—6.313 D.—17.121答案:C解析:【精析】敏感度系数计算公式为:E=△A/△F,所以原材料价格的敏感度系数=(6.6%—17.9%)÷17.9%÷10%=-6.313. -

第8题:

某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。

- A、建设投资

- B、销售价格

- C、原材料价格

- D、经营成本

正确答案:B -

第9题:

某项目基本方案的项目财务内部收益率为23.1%,当原材料价格上升10%时,项目财务内部收益率下降到16.6%,经计算,原材料价格的敏感度系数为( )。

- A、3.916

- B、0.355

- C、0.255

- D、2.814

正确答案:D -

第10题:

某工厂每年需消耗某种原材料10000吨,每吨原材料的价格为2000元,每吨原材料的保管费率为1%,单次订货成本为1000元,则经济订货批量为( )吨。

- A、600

- B、800

- C、1000

- D、2000

正确答案:C -

第11题:

单选题某原材料2003年平均单价为4000元/吨,2004年价格上涨至4400元/吨,若年通货膨胀率为5%,则该原材料以2003年价格水平计算的2004年实价为()元/吨。A4210

B4620

C4200

D4190

正确答案: C解析: 暂无解析 -

第12题:

单选题某投资项目以财务内部收益率为敏感性分析对象,计算出建设投资、销售价格、原材料价格不确定因素的临界点分别为12.3%、-7.1%、22.4%,则该项目的最敏感因素是()。A建设投资

B销售价格

C原材料价格

D经营成本

正确答案: C解析: 暂无解析 -

第13题:

某项目基本方案的项目财务内部收益率为23.1%,当原材料价格上升10%时,项目财务内部收益率下降到16.6%,经计算,原材料价格的敏感度系数为( )。(2005年考题)

A.3.916

B.0.355

C.0.255

D.2.814

正确答案:D

原材料的敏感系数=效益指标变化百分比/不确定因素变化百分比

=[(16.6-23.1)23.1]/10%=-2.814。 -

第14题:

某项目的项目投资财务内部收益率为14%,原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%.,则该项目原料价格的敏感度系数和临界点分别为( )。(2016年真题)A:-1.43和20%

B:1.43和-20%

C:2和-20%

D:-2和20%答案:A解析:本题考查的是敏感性分析。敏感度系数=评价指标变化率不确定因素变化率=(10%-14%)/14%/20%=-14.43。临界点即原料价格上涨20%。参见教材P364。 -

第15题:

某企业每年需要消耗某种原材料800吨,该原材料的价格为每吨20000元,每吨原材料的保管费率为1%,单次订货成本为800元,则经济订货批量为( )A.80吨

B.100吨

C.120吨

D.150吨答案:A解析:

-

第16题:

某小型化工厂每年需.消耗某种原材料800吨,每吨原材料的价格为20000元,每吨原材料的保管费率为1%,单次订货成本为800元。该原材料的经济订货批量为()。A:60吨

B:80吨

C:100吨

D:120吨答案:B解析:本题考查经济订货批量的计算。 -

第17题:

某小型化工厂每年需消耗某种原材料800吨,每吨原材料的价格为20000元,每吨原材料的保管费率为1%,经济订货批量为( )。A.60吨

B.80吨

C.100吨

D.120吨答案:B解析:由题意,该小型化工厂的经济订货批量为:(吨)。 -

第18题:

某项目的项目投资财务内部收益率为14%,原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%,则该项目原料价格的敏感度系数和临界点分别为( )。A.-1.43,20%

B.1.43,-20%

C.2,-20%

D.-2,20%答案:A解析:考点: 敏感性分析。[(10%-14%)/14%]/20%=-1.43。内部收益率降到基准收益率时,敏感因素的变化率,就是其临界点,所以是 20%。 -

第19题:

某项目不确定因素为建设投资、运营负荷、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、15%、7%和10%,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。

- A、建设投资

- B、销售价格

- C、运营负荷

- D、原材料价格

正确答案:B -

第20题:

某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。

- A、建设投资

- B、经营成本

- C、销售价格

- D、原材料价格

正确答案:C -

第21题:

某项目基本方案的财务内部收益率为15%,对应的原材料价格为8000元/吨,若原材料价格为9000元/吨,则该项目的财务内部收益率为12%。该财务内部收益率指标对项目原材料价格的敏感度系数为()。

- A、1.8

- B、-1.6

- C、-1.8

- D、.2.O

正确答案:B -

第22题:

单选题某项目不确定因素为建设投资、经营成本、销售价格和原材料价格,如果这四个因素分别向不利方向变化20%、12%、7%和10%时,项目的财务内部收益率均等于财务基准收益率,该项目最敏感的因素是()。A建设投资

B经营成本

C销售价格

D原材料价格

正确答案: B解析: 暂无解析 -

第23题:

单选题某项目的项目投资财务内部收益率为14%。原料价格上涨20%时,项目投资财务内部收益率降为10%。若项目基准收益率为10%,则该项目原料价格的敏感度系数和临界点分别为()。A-1.43和20%

B1.43和20%

C2和-20%

D-2和20%

正确答案: A解析: -

第24题:

单选题对某项目进行敏感性分析,采用的评价指标为内部收益,基本方案的内部收益率为15%,当不确定性因素原材料价格增加10%时,内部收益率为13%,则原材料的敏感度系数为:()A-1.54

B-1.33

C1.33

D1.54

正确答案: B解析: 按敏感度系数公式计算。