问答题甲公司经营某项产品,经统计,月销售收入为50万元,制造成本为28万元,毛利润为22万元,实际支出市场营销费用总和约24万元。 问题:(1)试分析甲公司该产品的盈利能力。 (2)你认为可能是哪些原因造成这种状况。 (3)甲公司应如何应对。

题目

相似考题

参考答案和解析

更多“ 甲公司经营某项产品,经统计,月销售收入为50万元,制造成本为28万元,毛利润为22万元,实际支出市场营销费用总和约2”相关问题

-

第1题:

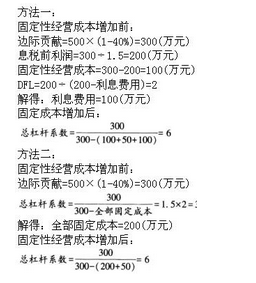

某公司销售收入为500万元,变动成本率为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定成本增加50万元,则总杠杆系数将变为( )。

A.3

B.4.5

C.6

D.8

正确答案:C

【答案】C

【解析】因为1.5=(500-500×40%)/(500-500×40%-F);所以原来的固定成本F=100(万元);因为2=200/(200-1);所以,利息费用I=100(万元);因此,若固定成本增加50(万元);总杠杆系数=(500-500×40%)/(500-500×40%-100-50-100)=6。

-

第2题:

某企业某车间只生产甲产品一种产品,“生产成本??甲产品”账户8月初余额为20万元,8月份为生产甲产品发生直接材料费用80万元,直接人工费用50万元,该车间的制造费用20万元,企业行政管理费用10万元,8月份结转完工甲产品成本为140万元,则“生产成本??甲产品”账户8月末余额为:( )

A.10万元

B.20万元

C.30万元

D.40万元

正确答案:

暂无 -

第3题:

甲企业2019年的营业收入为160万元,营业成本为110万元,销售费用为4万元,管理费用为18万元,投资收益为2万元,营业外支出为1万元,所得税费用为6万元。则该企业2019年利润表中的利润总额为( )A.22万元

B.23万元

C.29万元

D.30万元答案:C解析:考察利润总额的形成。

2019年利润表中的利润总额=160-110-4-18+2-1=29(万元) -

第4题:

某工业企业仅生产甲产品,采用品种法计算产品成本。3月初在产品直接材料成本30万元,直接人工成本8万元,制造费用2万元。3月份发生直接材料成本75万元,直接人工成本20万元,制造费用6万元。3月末甲产品完工50件,在产品100件。月末计算完工产品成本时,直接材料成本按完工产品与在产品数量比例分配,直接人工成本和制造费用采用定额工时比例分配。单位产成品工时定额20小时,单位在产品工时定额10小时。

请回答以下问题:

甲完工产品应负担的直接材料成本为( )万元。

A.50

B.35

C.42

D.30答案:B解析:直接材料成本分配率=(月初在产品实际材料成本+本月投入的实际材料成本)/(完工产品数量+月末在产品数量)=(30+75)/(50+100)=0.7;

甲完工产品应负担的直接材料成本=50×0.7=35(万元)。 -

第5题:

某公司年销售收入为500万元,变动成本率:为40%,经营杠杆系数为1.5,财务杠杆系数为2。如果固定性经营成本增加50万元,总杠杆系数将变为()。A.2.4

B.3

C.6

D.8答案:C解析:

-

第6题:

甲企业2010年销售收入为100万元,本年会计成本合计为50万元,所获得的超额利润为20万元,则甲企业2010年经济成本为()。

- A、50万元

- B、90万元

- C、80万元

- D、40万元

正确答案:C -

第7题:

甲企业2007年销售收入3000万元,产品变动成本1800万元,销售和管理变动成本100万元,固定成本600万元,则()。

- A、制造边际贡献为1100万元

- B、产品边际贡献为1100万元

- C、变动成本率为60%

- D、利润为600万元

正确答案:B -

第8题:

甲公司2012年2月营业收入为100万元,营业成本为90万元,管理费用为3万元,资产减值损失为1万元,公允价值变动收益为2万元,投资收益为10万元,营业外收入为1万元。该企业当月的利润总额为()万元。

- A、19

- B、20

- C、22

- D、21

正确答案:A -

第9题:

多选题甲公司2013年实现税后经营净利润200万元,折旧与摊销为50万元,经营性流动资产增加80万元,经营性流动负债增加30万元,净经营性长期资产增加100万元。下列各项中,正确的有( )。A甲公司2013年的营业现金毛流量为250万元

B甲公司2013年的经营性营运资本增加为50万元

C甲公司2013年的资本支出为100万元

D甲公司2013年的实体现金流量为100万元

正确答案: A,B解析: -

第10题:

多选题甲公司2011年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有()。A公司2011年的营业现金毛流量为225万元

B公司2011年的债务现金流量为50万元.

C公司2011年的实体现金流量为65万元

D公司2011年的资本支出为l60万元

正确答案: C,A解析: 营业现金毛流量=250+55=305(万元),所以选项A不正确;债务现金流量=65—50=15(万元),所以选项B不正确:实体现金流量=50+15=65(万元),所以选项C正确;资本支出=305—80一65=160(万元),所以选项D正确。 -

第11题:

单选题甲公司2012年2月营业收入为100万元,营业成本为90万元,管理费用为3万元,资产减值损失为1万元,公允价值变动收益为2万元,投资收益为10万元,营业外收入为1万元。该企业当月的利润总额为()万元。A19

B20

C22

D21

正确答案: C解析: 暂无解析 -

第12题:

多选题甲公司适用的所得税税率为25%,按净利润的10%提取法定盈余公积。甲公司从2×16年1月1日起将产品保修费用的计提比例由年销售收入的3%改为年销售收入的4%,提高的原因是公司产品质量出现波动,原计提的产品保修费用与实际发生的保修费用出现较大差异,假设甲公司规定期末预计产品保修费用的余额不得出现负值,2×15年年末产品保修费用的余额为20万元,甲公司2×16年度实现的销售收入为10000万元。2×16年实际发生产品质量保修费用300万元,按税法规定,公司实际发生的保修费用可从当期应纳税所得额中扣除。 甲公司下列会计处理中正确的有()。A产品保修费用计提比例的改变属于会计估计变更

B2×16年12月31日“预计负债”余额为120万元

C2×16年12月31日递延所得税资产余额为30万元

D该项变更使2×16年利润总额减少100万元

正确答案: A,C解析: 产品保修费用计提比例的改变属于会计估计变更,选项A正确;“预计负债”余额=20+10000×4%-300=120(万元),选项B正确;预计负债计税基础为0,递延所得税资产余额=(120-0)×25%=30(万元),选项C正确;因预计产品保修费用的余额不得出现负值,按原估计应确认销售费用300万元,按新估计应确认销售费用400万元,该项变更使2×16年利润总额减少100万元,选项D正确。 -

第13题:

甲公司为增值税一般纳税人,适用的增值税税率为17%,商品销售价格不含增值税;确认销售收入时逐笔结转销售成本。

2010年12月份,甲公司发生如下经济业务:

(1)12月2日,向乙公司销售A产品,销售价格为600万元,实际成本为540万元。产品已发出,款项存入银行。销售前,该产品已计提跌价准备5万元。

(2) 12月8日,收到丙公司退回的B产品并验收入库,当日支付退货款并收到经税务机关出具的《开具红字增值税专用发票通知单》。该批产品系当年8月份售出并己确认销售收入,销售价格为200万元,实际成本为120万元。

(3) 12月10日,与丁公司签订为期6个月的劳务合同,合同总价款为400万元,待完工时一次性收取。至12月31日,实际发生劳务成本50万元(均为职工薪酬),估计为完成该合同还将发生劳务成本150万元。假定该项劳务交易的结果能够可靠估计,甲公司按实际发生的成本占估计总成本的比例确定劳务的完工进度;该劳务不属于增值税应税劳务。

(4) 12月31日,将本公司生产的C产品作为福利发放给生产工人,市场销售价格为80万元,实际成本为50万元。

假定除上述资料外,不考虑其他相关因素。

要求:

根据上述资料,逐项编制甲公司相关经济业务的会计分录。

正确答案:

1.(1)借:银行存款702

贷:主营业务收入600

应交税费——应交增值税(销)102

借:主营业务成本535

存货跌价准备5

贷:库存商品540

(2)借:主营业务收入200

应交税费——应交增值税(销)34

贷:银行存款234

借:库存商品120

贷:主营业务成本120

(3)借:劳务成本50

贷:应付职工薪酬50

完工程度=50/(50+150)=25%

借:应收账款100

贷:主营业务收入100

借:主营业务成本50

贷:劳务成本50

(4)借:生产成本93.6

贷:应付职工薪酬93.6

借:应付职工薪酬93.6

贷:主营业务收入80

应交税费——应交增值税(销)13.6

借:主营业务成本50

贷:库存商品50 -

第14题:

已知某项目的年总成本费用为2000万元,年销售费用,管理费用合计为总成本费用的15%,年折旧费为200万元,年摊销费用为50万元,年利息支出为100万元。该项目的经营成本为( )万元。

A.1750

B.1650

C.1350

D.650

正确答案:C

-

第15题:

甲公司2019年的税后经营净利润为250万元,折旧与摊销为55万元,经营营运资本增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行新股。下列说法中,正确的有( )。A.公司2019年的营业现金毛流量为225万元

B.公司2019年的债务现金流量为50万元

C.公司2019年的实体现金流量为65万元

D.公司2019年的资本支出为160万元答案:C,D解析:2019年营业现金毛流量=税后经营净利润+折旧与摊销=250+55=305(万元),所以,选项A错误;2018年债务现金流量=税后利息费用-净负债增加=65-50=15(万元),所以,选项B错误;2019年净利润=税后经营净利润-税后利息费用=250-65=185(万元),当年分配股利50万元,则当年利润留存增加=185-50=135(万元),又由于公司当年未发行新股,股东权益增加=利润留存增加=135万元,净经营资产增加=股东权益增加+净负债增加=135+50=185(万元),2019年实体现金流量=税后经营净利润-净经营资产增加=250-185=65(万元)

或:股权现金流量=净利润-股东权益增加=185-135=50(万元),2019年实体现金流量=股权现金流量+债务现金流量=50+15=65(万元),所以,选项C正确;由于:实体现金流量=税后经营净利润+折旧与摊销-经营营运资本增加-资本支出,则:2019年资本支出=税后经营净利润+折旧与摊销-经营营运资本增加-实体现金流量=250+55-80-65=160(万元),所以,选项D正确。 -

第16题:

2×13年1月1日,甲公司销售一批产品,并同时约定该批产品质量保证条款,该条款规定:产品售出后四年内,如发生正常质量问题,甲公司将免费负责修理。甲公司按照当期销售收入的2%计提产品质量保证费用。2×13年,甲公司销售收入为12 000万元,当年发生修理支出120万元;2×14年,甲公司销售收入为20 000万元,当年发生修理支出180万元;2×15年,甲公司销售收入为18 000万元,当年发生修理支出500万元。假定2×13年1月1日,甲公司“预计负债——产品质量保证”的期初余额为0,不考虑其他因素,甲公司的下列处理正确的有( )。A.2×13年应计提的“预计负债——产品质量保证”金额为240万元

B.2×14年“预计负债——产品质量保证”期末余额为340万元

C.2×15年“预计负债——产品质量保证”的借方发生额为500万元

D.2×15年“预计负债——产品质量保证”期末余额为100万元答案:A,B,C解析:2×13年应计提的“预计负债——产品质量保证”金额=12 000×2%=240(万元)

本期支付修理费用=120(万元)

2×13年“预计负债——产品质量保证”期末余额=240-120=120(万元)

2×14年应计提的“预计负债——产品质量保证”金额=20 000×2%=400(万元)

本期实际支付=180(万元)

2×14年“预计负债——产品质量保证”期末余额=120+400-180=340(万元)

2×15年应计提的“预计负债——产品质量保证”金额=18 000×2%=360(万元)

本期实际支付=500(万元)

此时“预计负债——产品质量保证”期末余额=340+360-500=200(万元)

选项D错误。 -

第17题:

已知某项目的年总成本费用为2000万元,年销售费用、管理费用合计为总成本费用的15%,年折旧费为200万元,年摊销费为50万元,年利息支出为100万元,则该项目的年经营成本为多少?答案:解析:经营成本=总成本费用-利息-折旧-摊销=2000-100--200-50=1650万元。 -

第18题:

已知某加油站2001年销售收入为500万元,销售成本为450万元,经营费用为28万元,营业利润为22万元;2002年主销售收入为540万元,销售成本为470万元,经营费用为29万元,营业利润为41万元;请用结构分析法计算各项经济指标占销售收入的百分比并进行分析。(保留小数位两位数)

正确答案: 解:(1)2001年各项经济指标占销售收入的百分比:

销售收入:500万元

销售成本所占比例:450÷500×100%=90%

经营费用所占比例:28÷500×100%=5.6%

营业利润所占比例:22÷500×100%=4.4%

(2)2002年各项经济指标占销售收入的百分比:

销售收入:540万元

销售成本所占比例:470÷540×100%=87.04%

经营费用所占比例:29÷540×100%=5.37%

营业利润所占比例:41÷540×100%=7.59%

通过分析结构可以看出,营业利润由4.4%上升到7.59%,主要是因为销售成本结构比例由2001年的90%下降到2002年87.04%,经营费用结构比例由2001年的5.6%下降到5.37%。 -

第19题:

甲公司2011年度营业收入为1000万元,营业成本为600万元,营业税金及附加为50万元,管理费用为50万元,销售费用为30万元,财务费用为10万元,营业外收入为10万元,上年度营业利润为100万元。那么,甲公司2011年度营业利润增长率为()。

- A、160%

- B、200%

- C、150%

- D、100%

正确答案:A -

第20题:

问答题甲公司拥有A公司70%的股权,系A公司的母公司。甲公司本期个别利润表的营业收入中有3000万元,系向A公司销售产品取得的销售收入,该产品销售成本为2100万元。A公司在本期将该产品全部售出,其销售收入为3750万元,销售成本为3000万元,并分别在其个别利润表中列示。正确答案:解析: -

第21题:

单选题甲企业2007年销售收入3000万元,产品变动成本1800万元,销售和管理变动成本100万元,固定成本600万元,则()。A制造边际贡献为1100万元

B产品边际贡献为1100万元

C变动成本率为60%

D利润为600万元

正确答案: B解析: 暂无解析 -

第22题:

多选题甲公司与乙公司于2017年有关交易资料如下(不考虑2017年其他销售业务,并假设售出产品的保修期均未满):(1)甲公司销售A产品给乙公司,售价为10000万元,产品成本为8000万元。按购销合同约定,甲公司对售出的A产品保修2年。根据以往经验估计,销售A产品所发生的保修费用为该产品销售额的1%。甲公司2017年实际发生的A产品保修人工费用为30万元,耗用原材料实际成本为20万元。2016年12月31日,甲公司已提的A产品保修费用的余额为60万元。(2)甲公司销售500件B产品给乙公司,单位售价为50万元,单位产品成本为35万元。按购销合同约定,甲公司对售出的B产品保修1年。根据以往经验估计,销售B产品所发生的保修费用为其销售额的1.8%。甲公司2017年实际发生的B产品保修人工费用为100万元,耗用原材料为150万元。至2016年12月31日,甲公司已提的B产品保修费用的余额为150万元。(3)甲公司销售一批本年度新研制的C产品给乙公司,售价为800万元,产品成本为600万元。甲公司对售出的C产品提供1年的保修期,1年内产品若存在质量问题,甲公司负责免费修理(含更换零部件)。甲公司预计发生的保修费用为销售C产品售价的2%至3%之间,2017年未发生修理费用。甲公司下列做法中正确的有( )。A应确认销售费用570万元

B应确认销售费用300万元

C2017年年末预计负债余额为270万元

D2017年年末预计负债余额为480万元

正确答案: B,A解析:

应确认的销售费用=10000×1%+500×50×1.8%+800×(2%+3%)/2=570(万元),预计负债的余额=(60+150)+570-(30+20+100+150)=480(万元)。 -

第23题:

多选题甲公司某年的税后经营净利润为250万元,折旧和摊销为55万元,经营营运资本净增加80万元,分配股利50万元,税后利息费用为65万元,净负债增加50万元,公司当年未发行权益证券。下列说法中,正确的有( )。A营业现金毛流量为225万元

B债务现金流量为50万元

C实体现金流量为65万元

D资本支出为160万元

正确答案: C,A解析: -

第24题:

问答题甲公司经营某项产品,经统计,月销售收入为50万元,制造成本为28万元,毛利润为22万元,实际支出市场营销费用总和约24万元。 问题:(1)试分析甲公司该产品的盈利能力。 (2)你认为可能是哪些原因造成这种状况。 (3)甲公司应如何应对。正确答案:解析: